※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「米景気ソフトランディング期待から日米とも株上昇。はしご外されることはないか?」

米景気ソフトランディングへの期待が復活

先週(8月28日~9月1日)の日経平均株価は1週間で1,086円上昇して3万2,710円となりました。米景気が減速、インフレが徐々に低下する中、米景気ソフトランディングの期待が高まり、米国株が上昇した流れを受けて、日本株にも外国人投資家と見られる買いが入り、上昇が続きました。

8月前半は、世界的な金利上昇を受けて米国株・日本株とも調整しましたが、8月後半には、米景気ソフトランディングへの期待が復活して米国株・日本株とも買い戻される展開となりました。

FRB(米連邦準備制度理事会)のパウエル議長が、さらなる利上げもあり得るという姿勢を維持していることへの不安はありますが、米景気ソフトランディングへの期待は続いています。

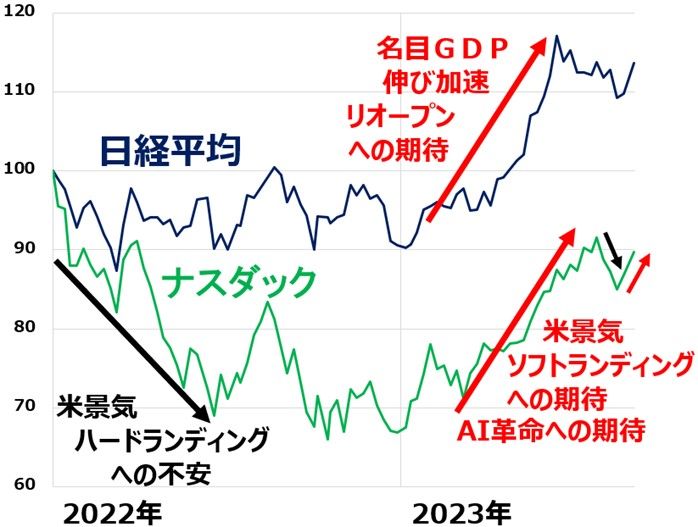

日経平均・ナスダック総合指数比較:2021年末~2023年9月1日

過去2年にわたり、米景気がソフトランディングするかハードランディングするか、議論が続いてきましたが、いまだに結論が出ていません。

2022年はハードランディングの不安が勝り、ナスダックの下落が続きました。2023年に入り、米景気が堅調なうちに、米インフレが低下してきたことから、ソフトランディングの期待が高まっています。それでも、FRBがいつまでも利上げを続ける姿勢を崩していないことに不安はあります。

8月前半は、米国債格下げショック(米格付会社フィッチが米国債の格付をAAAからAA+へ1段階引き下げ)に加え、FRBがタカ派姿勢を維持していることに対する不安もあって、米長期金利が4%台に上昇し、ナスダック総合指数(ナスダック)は下落しました。

8月後半は、ソフトランディングへの期待が復活し、米金利がやや低下したことを受けて、ナスダックは反発しました。

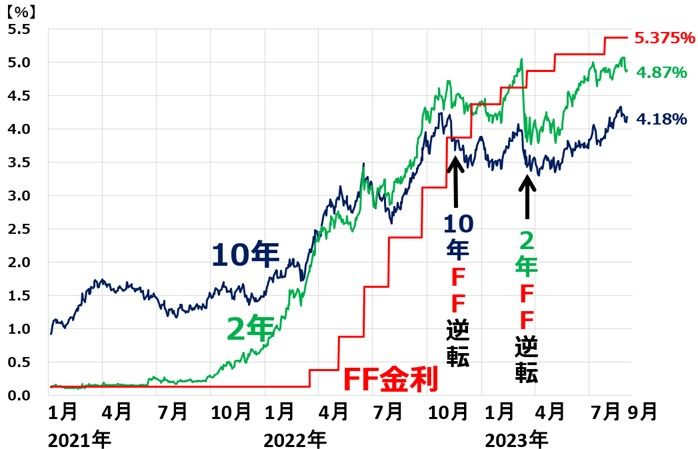

米長期(10年・2年)金利と短期金利(FF金利)の動き:2021年1月4日~2023年9月1日

米景気には、長短金利が逆転してから1年くらい後にリセッション(一時的な景気の後退)入りするという経験則があります。ただし、それはあくまでも経験則で、実際にはそうならないこともあります。私は、今回はリセッションまで落ち込むことなく、持ち直すと予想しています。

米インフレは3%近くまで低下したがさらに低下するか正念場

米景気はソフトランディングかハードランディングか、鍵を握るのが、インフレです。米景気が堅調なうちにインフレが収束するか、いつまでもインフレが収束せず、米景気はリセッション入りするかどうか、米インフレの行方に注目が集まっています。

米インフレ(CPI総合・コア指数の前年比上昇率)推移:2020年1月~2023年7月

総合インフレ率が3.2%とピーク(2022年6月の9.1%)の約3分の1まで低下したことから、インフレ収束の期待が高まっています。ところが、コア・インフレ率が4.7%と高止まっていることから、さらなるインフレの低下が難しいとの見方もあります。労働市場のひっ迫、米国の景況がどう変化するか注目されています。

そうした中で9月1日に発表された8月の雇用統計は、やや軟化したものの、依然として労働需給が強い環境は変わっていません。

非農業部門の雇用者増加数(前月比):2021年1月~2023年8月

8月の雇用者増加数は前月比18.7万人でした。景気好調と言われる20万人増を割り込んでいますが、雇用増加が続いていることは変わりません。

米完全失業率:2014年1月~2023年8月

8月の完全失業率は3.8%と、前月よりも0.3%ポイント上昇しました。それでも、コロナ前の実質完全雇用の時の3.5%に近い水準にあることには変わりありません。

9月1日に発表されたISM製造業景況指数は47.6と少しだけ持ち直しました。

米ISM製造業・非製造業景況指数の推移:2018年1月~2023年8月(非製造業は7月まで)

製造業景況指数は47.6と、依然として景況分かれ目の50を割り込んだままです。それでも、前月比で持ち直しが続いており、ここから製造業が一段と悪化するとの見方は減ってきました。

来年にかけて、AI(人工知能)や半導体への投資が盛り上がり、米景気が持ち直すとの期待が出ています。長短金利は逆転しているものの、これまでの経験則は当てはまらず、米景気はソフトランディングするという楽観が広がっています。

米景気ソフトランディングの楽観、落とし穴はないか?

ソフトランディングかハードランディングか、2年以上続いている議論に、まだ結論はありません。高インフレが長期化し、金利の一段高によってハードランディングに向かうリスクも、依然、低くはありません。

米インフレを高止まりさせる要因はまだ以下の通りたくさんあります。

【1】米国で人手不足が常態化、雇用は強く、賃金上昇圧力が続く。

【2】世界経済の分断がインフレを継続させる。米中分断、ロシア経済の切り離しが、インフレ要因として続く。

【3】世界中の中央銀行が金融緩和の大盤ぶるまいを続けてきた後遺症が残っていること、特に日本は今でも異次元緩和を続けておりインフレ高進のリスクがある。

以上より、日米とも株は良い買い場と判断しているものの、短期的にはこれからもショック安が起こる可能性はあります。時間分散しつつ、少しずつ株を買い増ししていくことが、長期の資産形成に寄与すると判断しています。

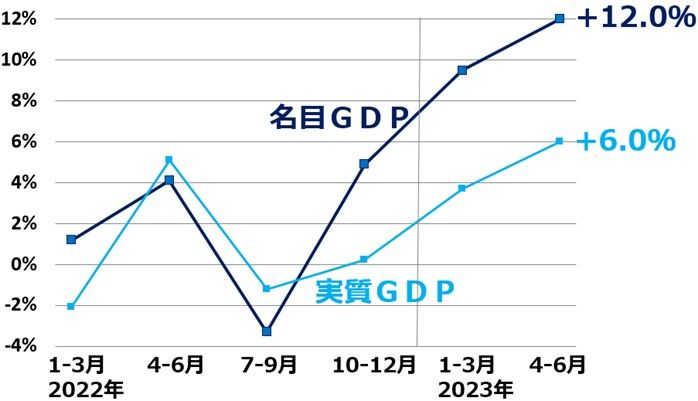

なお、日本株は以下の通り、名目GDP(国内総生産)の伸びが加速していることが、企業業績・株価に追い風になると判断しています。

日本の名目・実質GDPの四半期別成長率推移(季調済・前期比年率):2022年1-3月期~2023年4-6月期(速報値)

日本の2023年(暦年)の名目GDPは、IMF(国際通貨基金)によると5.2%成長と予測されています。バブルの余韻が残っていた1991年以来の高い伸びになる可能性があります。

日本の名目GDP、年別の成長率:1981~2023年(IMF予測)

▼著者おすすめのバックナンバー

2023年8月28日:日経平均4万円超え、早ければ2年後と予想する理由

2023年8月17日:日本株に追い風、名目GDP成長加速。時間分散しつつ買い増しの方針継続

2023年8月3日:三菱UFJ・三井住友FGの「買い」継続、4-6月決算好調、日銀のYCC修正で収益改善期待

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。