米国株式市場は7月も堅調な動きとなった

米国市場では、ダウ工業株30種平均が13日連続で上昇し、1987年1月以来36年半ぶりとなる連騰を記録しました(26日)。インフレの鈍化でFRB(米連邦準備制度理事会)の利上げが休止に向かうとの観測や米国経済のソフトランディング(景気の軟着陸)期待に加え、発表が続いている第2Q(4-6月期)決算が業績の底堅さを示したことで投資家の買い意欲が先行しました。

例えばアルファベット、GM、ボーイング、GEなどの決算発表が市場予想平均を上回りました。

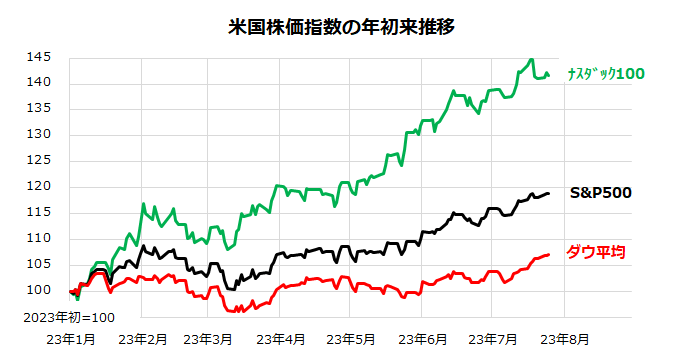

S&P500社のうち176社が決算を発表した時点(26日)で、売上高総額は+7.0%増収、利益総額は+4.9%増益と比較的底堅い経過となっています。図表1は、ダウ工業株30種平均、S&P500種指数、ナスダック100指数の年初来推移を示したものです。

7月に入ってからはエネルギー株、金融株、素材などの景気敏感株が持ち直し、ダウ工業株30種平均が出遅れ感をやや修正してきたことがわかります。ナスダック100指数は年初来のパフォーマンスが好調であったことで利益確定売りが入りましたが、S&P500は今週も年初来高値を更新。S&P500の年初来騰落率は+18.9%となっています(26日)。

市場が注目していた25~26日のFOMC(米連邦公開市場委員会)では、コンセンサス(事前の予想平均)通り0.25%の追加利上げが決定されました。市場では今回の利上げで、FRBが利上げをいったん休止するとの見方が浮上しており、株式市場を下支えしました。

<図表1>ダウ工業株30種平均は13日続伸した

今週の追加利上げで想定される当面のシナリオ

7月のFOMC(25~26日)では、市場の予想通り小幅な追加利上げ(FF金利の上限誘導目標は5.25%→5.50%)が決定されました。

FOMC直後の記者会見で、パウエルFRB議長は「今後の会合については何も決定していない」としつつも、物価指標など経済データ次第では「(次回の)9月会合で再び利上げする可能性もあるし、据え置きを選ぶ可能性もある」との認識を示しました。

米経済が底堅さを維持している点にも触れました。今回が政策金利サイクルで最後の利上げとなり、米経済が景気後退を回避できるとの期待が浮上しています。

仮に今週の利上げで政策金利が昨年からの利上げサイクルのターミナルレート(到達点)に至ったと想定すれば、株式が復調傾向をたどる兆候とも考えられます。実際、過去の利上げ終了後の米国株の平均パフォーマンスは比較的堅調でした。

1980年代以降における7回の政策金利サイクルの利上げ最終日(利上げ打ち止め日)からのS&P500の1年後騰落率は平均して+15.9%でした。あくまで過去の市場実績で、将来の株式リターンを確約するものではありませんが、市場が概して「利上げ停止(打ち止め)」を好材料にしてきた傾向を示すものです。

今後、インフレと雇用情勢が鈍化を鮮明にすれば、8月24~26日に開催が予定されている「ジャクソンホールミーティング」でパウエルFRB議長が金融政策のピボット(政策転換)を示唆することが視野に入ってきます。

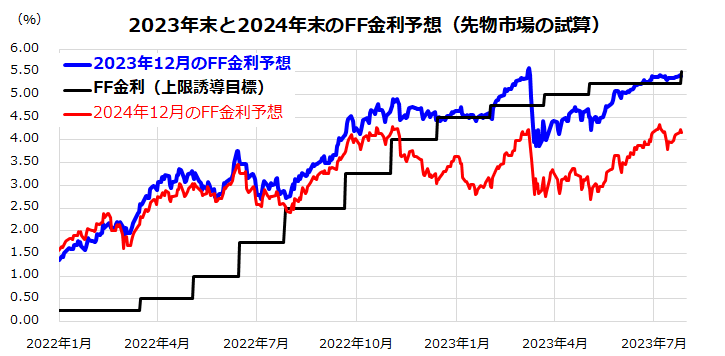

図表2で示した「2023年12月のFF金利予想」(先物市場の試算)は、今回の利上げが最終回である可能性を示し、「2024年12月のFF金利予想」は低下する(利下げが行われる)と予想されています。

<図表2>7月の追加利上げが最終回の可能性も

世界経済はソフトランディングに向かうのか

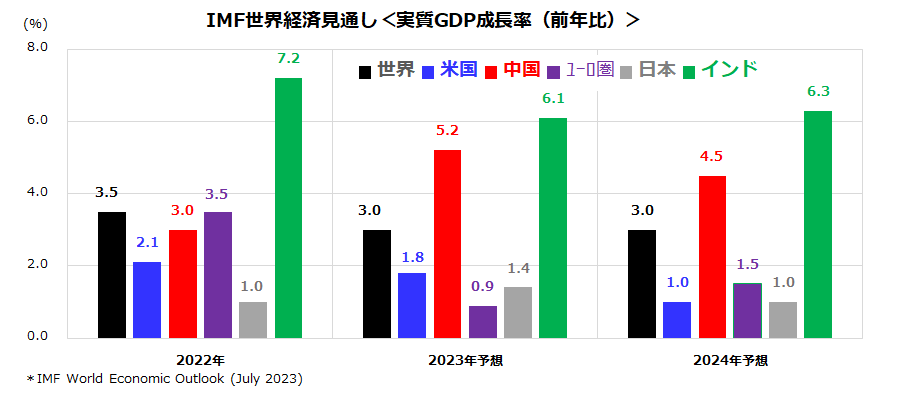

米国株の行方を占う上で、世界の先行き景況感が注目されます。IMF(国際通貨基金)が25日に公表した最新の世界経済見通し(World Economic Outlook)では、今年の世界経済の実質成長率見通しが上方修正されました(図表3)。

IMFは「米国の債務上限問題が最近解決し、今年前半には米国とスイスで銀行の動揺を抑えるために当局が強力な行動を取ったことで、金融部門の当面の混乱リスクは軽減された。これにより、見通しの下振れリスクは緩和された」と説明しました。

IMFは2023年の世界経済成長率予想を(4月時点予想の+2.8%から)+3.0%に引き上げました。米国の2023年の成長率予想については+1.8%と4月時点予想より0.2ポイント上方修正しました。人手不足に伴う賃金上昇で個人消費が堅調に推移し、自動車販売などが回復したためとしています。

一方、IMFは世界経済の成長率について、パンデミック(新型コロナウイルスの世界的大流行)以前の20年間の平均成長率(+3.8%)と比較すると弱いとし、「世界の成長に対するリスクバランスは依然として下向きだ」とも警告しました。金利上昇はインフレ抑制につながりつつある一方、経済活動の重しとなるだろうと指摘。

ウクライナでの戦争激化や気象災害のような追加の衝撃、中国の予想以上の景気回復の遅れなどもリスク要因として取りあげました。IMFは特に中国について、不動産業界の軟調が投資に打撃を与えているほか、外需の低迷と若年層の失業率上昇もあり、年初のパンデミック後の経済再開に伴う回復が鈍化していると警告しました。

中国景気の失速感は世界経済や米国経済に影響を与える可能性があります。中国政府の景気浮揚策の内容と規模やその効果について注視していく必要があります。

<図表3>世界経済はソフトランディングに向かうのか

▼著者おすすめのバックナンバー

2023年7月21日:米国市場が織り込み始めた景気のソフトランディング(軟着陸)シナリオ

2023年7月14日:利上げ長期化への警戒和らぐ:米国株に景気後退リスク?

2023年7月7日:アップル入ってる?米国株式の長期投資戦略

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。