ソフトランディング観測で米国株は堅調推移

今週の米国市場では、S&P500種指数、ナスダック総合指数、ダウ工業株30種指数が3日連続で年初来高値を更新しました(19日)。前週に発表されたCPI(消費者物価指数)の前年同月比伸び率が12カ月連続で鈍化したことで、インフレ鎮静化とソフトランディング(景気の軟着陸)を期待した投資家の買いが先行しました。

14日に発表された7月のミシガン大学消費者マインド指数は市場予想を上回り、米GDP(国内総生産)の約7割を占める個人消費を巡る悲観が後退しました。

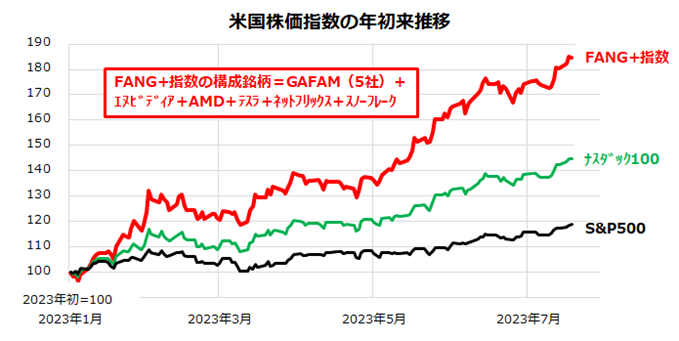

また、前週に本格スタートした2023年4-6月期の決算発表では、JPモルガンなど金融大手の決算が市場予想を上回り、業績を巡る不安も和らぎました。図表1は、FANG+指数、ナスダック100指数、S&P500種指数の年初来推移を示したものです。ビッグテックを中心とするナスダック相場が米国株堅調をリードしている状況がわかります。

一方、17日に発表された中国の4-6月期の実質GDP成長率(前年同期比)は+6.3%と市場予想平均(+7.1%)を下回りました。昨春に上海がロックダウン(都市封鎖)した反動が大きいものの、中国景気は不動産市場低迷を主因に失速感が目立っています。

中国の景気鈍化が世界経済に与えるリスクは無視できず、米国のグローバル企業の業績への影響に不透明感もあり、一時的に米国株価の上値を抑える可能性はあります。

<図表1>ナスダックの主力銘柄が米国株高をけん引している

インフレ率鈍化で米国景気の軟着陸期待が浮上

インフレ率が減速傾向をたどっていることで、米国の消費者信頼感が改善している状況に注目したいと思います。ミシガン大学が14日に発表した7月の消費者マインド指数(速報値)は6月実績(64.4)から72.6へ上昇し市場予想平均(65.5)を上回りました。

同指数としては2021年9月(72.8)以来約2年ぶりの高水準となりました。前週に発表された6月のCPIやPPI(生産者物価指数)の前年同月比伸びがともに鈍化。インフレが和らぐ一方、雇用情勢が堅調を維持していることが背景と考えられます。

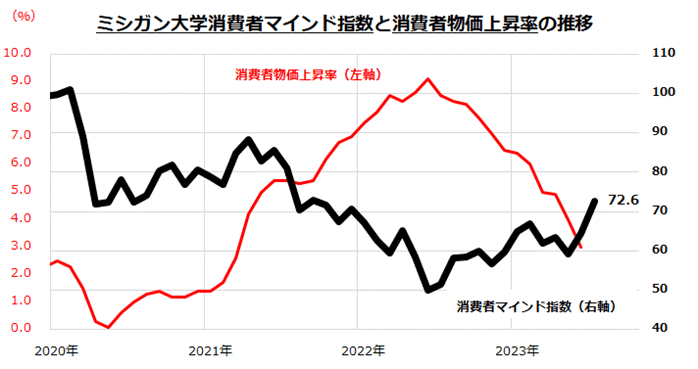

ミシガン大学で消費者調査を担当する責任者は「低所得者層を除き、消費者信頼感は全ての層で上昇した」と指摘。「労働市場の安定に加え、インフレの継続的な鈍化によるところが大きい」と述べました(ロイター報道)。図表2で示すとおり、CPIの上昇率が減速傾向をたどる中、消費者マインド指数が改善に転じたことがわかります。

米GDPの約7割を占める個人消費のセンチメントが改善したことで、年後半に向けた景気後退を巡る悲観は和らぎ、景気のソフトランディング観測が浮上したことが株式市場の堅調を下支えしています。

イエレン米財務長官は17日、米国がインフレ抑制で良好な進展を遂げており、「成長は減速したものの、労働市場は引き続き非常に堅調だ。リセッション(景気後退)は想定していない」と述べました(Bloomberg TVとのインタビュー)。

インフレが和らぐ中、FRB(米連邦準備制度理事会)による利上げ長期化観測も後退。債券市場金利が安定に転じていることも株式市場堅調の追い風となりました。

<図表2>インフレ鈍化で米国の消費者マインドは改善

米国市場は企業業績の回復と拡大見通しを視野に

目先の米国株式市場は、4-6月期の決算発表に一喜一憂する動きが想定されます。ただ、すでに決算を発表したJPモルガンやバンク・オブ・アメリカなど金融大手が発表した業績が市場予想を上回り注目されました。

S&P500種指数を構成する500銘柄のうち59社(約12%)が決算発表した時点(19日)で、売上高総額は前年同期比+10.3%の増収、利益総額は同+9.7%の増益。売上高を巡るサプライズ率(市場予想に対する実績の乖離(かいり)率)は+1.9%、利益を巡るサプライズは+8.4%とそれぞれポジティブ・サプライズとなっています(Bloomberg集計)。

多くの企業決算が控えており予断を許しませんが、決算発表の初期状況は市場に安堵(あんど)感をもたらしました。

今後、3月に発生した金融不安の影響を受ける地方銀行の業績悪化が明らかとなる可能性があり、昨年からの連続利上げの累積効果で製造業の決算やガイダンス(業績見通し)が鈍化するとの見方もあります。ただ、市場は中期的な業績回復・拡大トレンドを織り込んでいく可能性があります。

図表3は、S&P500とナスダック100をベースにした暦年EPS(1株当たり利益)の実績と市場予想平均(予想は2023年、2024年、2025年)を示したものです。2023年は通期で微減益が想定されているものの、2024年は最高益に回復し、2025年は利益が一段と拡大する見通しとなっています(Bloomberg集計)。

特にナスダック100の予想EPSは2024年に19.4%の増益、2025年は14.5%の増益と二桁成長が続くと見込まれている点に注目しています。「株価は業績」との格言に沿い、大規模な生成AI革命を原動力とするナスダック相場が米国株式をリードし続けているトレンドに期待したいと考えています。

<図表3>市場は企業業績の回復と拡大見通しを視野に

▼著者おすすめのバックナンバー

2023年7月14日:利上げ長期化への警戒和らぐ:米国株に景気後退リスク?

2023年7月7日:アップル入ってる?米国株式の長期投資戦略

2023年6月30日:世界株式はスピード調整?逆イールドが示唆する景気減速懸念

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。