利上げ長期化への警戒が和らぎ米国株は堅調

米国市場では、12日にS&P500種指数、ナスダック総合指数、ナスダック100指数が年初来高値を更新しました。前週に公表された6月FOMC(米連邦公開市場委員会)議事録、ADP民間雇用統計、労働省発表の雇用統計で景気を巡る見方が強弱入り混じる中、インフレと利上げ継続を巡る思惑で債券市場金利が上昇し株価の上値を抑えました。

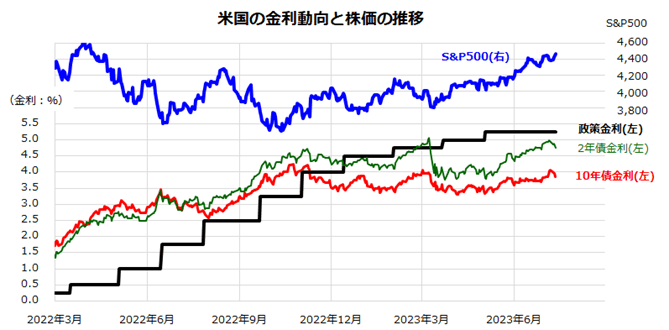

ただ、注目されていた6月CPI(消費者物価指数)の伸びが12カ月連続で減速すると、利上げ長期化への警戒感が和らぎ債券市場金利は低下。S&P500は年初来高値を更新しました(図表1)。

複数のFRB(米連邦準備制度理事会)高官がインフレ抑制を目的とした追加利上げに肯定的な発言をしてきたことを背景に、25~26日のFOMCでの利上げ観測に大方変わりありませんが、市場が次回以降のFOMC(9月、11月、12月)での利上げ停止を視野に入れたことが株高要因となりました。

一方、取引所のナスダックは7日、ナスダック100指数について「特定銘柄への過度な集中に対処するため特別なリバランス(銘柄配分調整)を実施する」と発表しました。リバランスの詳細は14日に発表、24日に実施するとのことです。

ナスダック100に連動を目指すファンドはウエートが高いビッグテック株の調整売りを余儀なくされるとの見方が浮上。一時的にせよナスダック相場の重しとなる可能性はあります。

<図表1>金利上昇懸念が和らぎS&P500は年初来高値を更新

金利上昇の要因となったインフレは減速を続けるか

前週の債券市場では、政策金利の動向に敏感とされる2年国債利回りが一時4.9%を上回り、長期金利(10年国債利回り)は一時4%を超えました。最近の雇用関連指標が底堅さを示したことやFRB高官によるタカ派発言が要因です。

先物市場では今月FOMCでの追加利上げを9割方織り込んでおり、9月や11月のFOMCでの追加利上げの可能性もいったん視野に入れました。FRBの追加利上げ姿勢に、市場の見通しが追従した格好です。

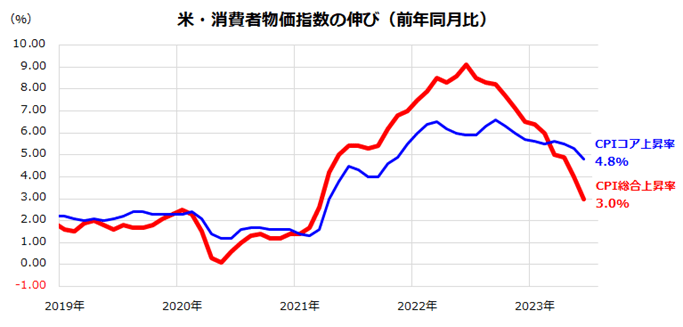

ただ、インフレ指標の動きにより、金融当局のタカ派姿勢が和らぐ可能性もあります。図表2は、12日に発表された6月・CPIの前年同月比伸びを示したものです。

6月のCPI総合指数の伸びは+3.0%に減速し(5月は+4.0%)、エネルギーと食品を除くコアCPIの伸びも+4.8%に減速しました(5月は+5.3%)。CPI総合指数の伸びは12カ月連続で減速しました。

一方、NY連邦準備銀行は10日に6月の消費者動向調査の結果を公表。消費者の「1年インフレ期待率」は3.83%と5月の4.07%から低下したことを明らかにしました。3カ月連続の低下で2021年4月以来ほぼ2年ぶりの低水準でした。インフレ期待の低下はエネルギー価格の下落が主要因と考えられます。

このようにインフレ関連指標の伸びが落ち着くと、FRBの利上げ長期化観測が後退し、債券市場金利は落ち着きを取り戻しやすくなります。債券市場金利の落ち着きは、予想PER(株価収益率)が比較的高いナスダック相場の安定につながりそうです。

金利のピークアウト感が強まれば、一時的な需給の緩み(例:上述したナスダック100指数のリバランス売り)を消化しつつ米国株式の復調傾向を支えるものと期待されます。

<図表2>米国のインフレ率は減速傾向を続けるか

米国景気の後退局面は「浅くて短い」可能性も

FRBがインフレ目標(2%)への到達を目指し金融引き締めを継続する場合、米国経済への負荷(オーバーキル)が懸念されます。3月に発生した地方銀行の経営破綻を発端とする金融不安(信用不安)の影響に加え、昨年3月から今年5月までの連続利上げの累積効果が景気を押し下げるとの観測もあります。

図表3は、米国の四半期別・実質GDP(国内総生産)成長率(前期比年率換算)の実績と欧米エコノミストの見通し(市場予想平均)を示したものです(予想は2023年4-6月期以降)。

個人消費やサービスセクターの堅調を背景に、1-3月期(+2.0%)に続き4-6月期も+1.3%と底堅さが見込まれていますが、7-9月期は±0%に鈍化。10-12月期は▲0.5%とマイナス成長が予想されています。

ただ、その後(2024年)はプラス成長への復調傾向が見込まれています。株式市場は半年から1年先のファンダメンタルズを織り込む特性があるといわれています。現在見込まれている米国景気の落ち込みは「浅くて短い」との認識がベースになっていると言えそうです。

例えば半導体業界は概して本年中に在庫調整を終え、生成AI向け需要の拡大も支えに2024年に向けては売上高や利益の反転回復が見込まれています。とは言うものの、市場は今月中旬に本格化する4-6月期の企業決算とガイダンス(業績見通し)の発表に注目しています。

景気見通しと同様、企業業績の鈍化も「浅くて短い」との見方が広まるか否かがファンダメンタルズ面での焦点となりそうです。

来年に向け業績の底入れや回復が視野に入ってくると想定すれば、米国株式の一時的下落は「押し目買い」や「積み増し買い」に分があると考えられます。

<図表3>米国景気の後退は「浅くて短い」のか

▼著者おすすめのバックナンバー

2023年7月7日:アップル入ってる?米国株式の長期投資戦略

2023年6月30日:世界株式はスピード調整?逆イールドが示唆する景気減速懸念

2023年6月23日:米株式市場は追加利上げ懸念とソフトランディング期待の綱引き

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。