今日のレンジ予測

[本日のドル/円]

↑上値メドは144.75円

↓下値メドは143.40円

人民元:中国がドルの座を狙う。中国の貿易の1/4が人民元決済、貿易でドルに次いで世界で2番目

米インフレ:NY連銀総裁「年末までにインフレは3%に下落する」

米インフレ:メスター連銀総裁:「インフレ率を2%に戻すには時間と覚悟が必要だ」

米自動車産業:銀行が自動車ローン基準を引き上げで2023年は自動車業界に試練

RBA:2024年の早い時期から量的引締め開始予定

市況

7月6日(木曜)のドル/円は、前日比「円高」。24時間の値幅は1.10円。

2023年135営業日目は144.56円からスタート。

東京時間は、日経平均株価が大きく下げたことを受けてリスクオフの円買いが強まった。夕方に144円を割ると、143.56円まで円高に動いた。

しかしNY市場では144台半ばまで急反発。この日の米雇用関連の指標が驚異的な強さだったことや、FOMC(米連邦公開市場委員会)で投票権を持つローガン・ダラス連銀総裁が「6月の会合で利上げを支持した」と発言したことに反応してドル/円は夜遅く144.65円まで円安に戻した。終値は144.07円(前日比▲0.60円)。

この日発表されたADP雇用データによると、米国の民間企業は6月に50万人近く雇用を増やした。月10万人程度が適正とするFRB(米連邦準備制度理事会)と実際の市場との差は大きい。今夜発表の米6月雇用統計も強い数字が期待される。6月雇用統計の最新情報は「ヒトの問題じゃない、カネの問題だ 6月米雇用統計 詳細レポート」をご覧ください。

利上げは経済データの結果を踏まえて判断するとしているFRBが、今月再び政策金利を引き上げる可能性が急速に高まった。6月に利上げを支持したローガン・ダラス連銀総裁が次回も利上げに投票することはほぼ確実だろう。一方で日銀はYCC(イールドカーブ・コントロール)政策の変更に消極的である。円安の条件は揃っている。しかし、それでもドル/円が145円台に戻れていないことは、上値が重くなっているサインであり注意が必要だ。

株式市場もやや不安定になっている。これまでは、「FRBの利上げサイクルはほぼ終了で、米経済はリセッション回避」という安心感が株価を押し上げていた。しかし、雇用市場の過熱が続き、FRB利上げが思った以上に続くことになれば、このシナリオを見直す必要がある。

レジスタンス:

144.30円(200時間移動平均)

144.65円(07/06)

144.74円(07/05)

サポート:

143.56円(07/06)

143.28円(06/27)

142.93円(06/26)

主要指標 終値

今日の為替ウォーキング

今日の一言

みんな平和について話しているけど、誰もそれを平和的な方法でやっていない- ジョン・レノン

Eye of the Tiger

6月雇用統計の最新情報は「ヒトの問題じゃない、カネの問題だ 6月米雇用統計 詳細レポート」をご覧ください。

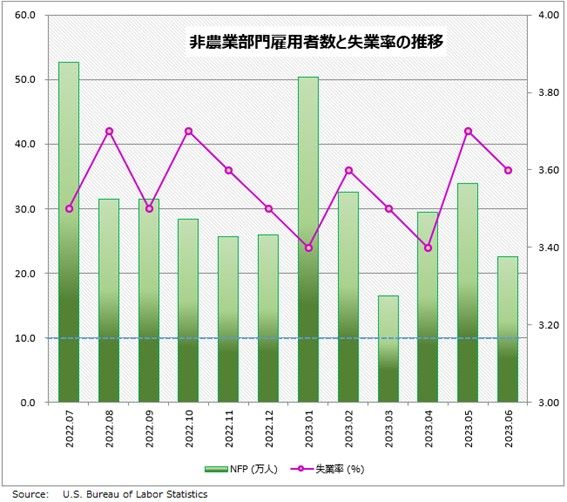

BLS(米労働省労働統計局)が6月2日に発表した5月の雇用統計では、NFP(非農業部門雇用者数)は33.9万人増えて、事前予想(+19.0万人)を大きく超える結果となった。

また前回4月のNFPは25.3万人から29.4万人に上方修正された。業種別では、ヘルスケア、ビジネスサービス、建設、運輸などの採用が目立った。

失業率は3.7%で、前月より0.3ポイント上昇。一方、19歳以上の米国人口のうち、働く意欲がある人の割合を示す「労働参加率」は62.6%で、前月比横ばいだった。

労働参加率は変わらないのに失業率が上昇した理由は、家計調査と事業部調査で調査対象者の回答やサンプル数が異なることが原因と考えられる。家計調査では5月は310,000人の雇用減少で、事業所調査とは隔たりがあった。

平均労働賃金の伸びは、前月比+0.3%、前年比+4.3%で、4月(+0.4%、+4.4%)からやや低下。前回4月の平均労働賃金の前月比は0.5%から0.4%に下方修正された。

平均労働賃金は2022年3月の5.6%をピークとして緩やかな下降傾向が続いていたが、2023年に入ってからは4.4%前後で下げ止まっている。

FOMCが利上げを再開するかどうかの判断は、「経済データ次第」とパウエルFRB議長が言明しているだけに、これからFOMC(7月25、26日)までの経済データをマーケットは特に注視しようとしている。6月最初の経済データである製造業ISMは46.0と、8ヵ月連続で50を下回った。

雇用統計でFRBが重要視するのは、雇用者の増加数よりも賃金上昇率だ。米国の労働市場は、ベビーブーマー世代を中心としたグレート・レジグネーション(大量離職)によって、構造的な働き手不足に陥っている。労働力確保のために、企業はより高い給料を払う必要があり、その労働コストは価格に転嫁されてインフレも上昇する。インフレで生活が苦しくなる労働者は、より高い給料を求めて会社を移る。このような「悪循環」をFRBは懸念しているのだ。

ところが前回5月の雇用統計では、雇用が増えて、賃金が下がった。米国経済の体力はそのままで、インフレだけが低下する可能性が見えてきたということで、FRBにとっては喜ばしい結果となった。

FRBは、22年3月から10会合連続で利上げしてきたが、6月のFOMCで、ついに休止を決定した。雇用統計の結果が、FRBに様子見する余裕を与えたと考えることもできる。パウエルFRB議長は、年内あと2回の利上が必要であると述べタカ派的姿勢を崩していないが、雇用者増加数が頭打ちになり、労働賃金の低下傾向がはっきりしてくれば、利上げはもう必要はないと判断するかもしれない。

FOMCは今月利上げを再開するのか。それとも利上げサイクルはすでに終わったのか。今週の雇用統計が重要なヒントになるだろう。

今週の注目経済指標

今日の注目テクニカルレベル

Winners & Losers

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。