日経平均一段高、3万2,000円を超える

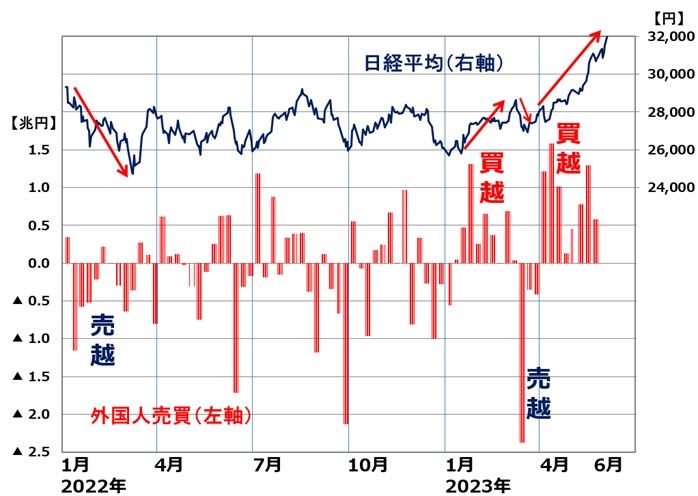

5日の日経平均株価(225種)は、前日比693円高の3万2,217円と大幅に続伸しました。外国人によるものとみられる買いにけん引されて上昇してきました。本コラムでいつもお話ししている通り、日本株は外国人が買えば上がり、外国人が売れば下がる傾向が30年以上続いています。

日経平均と外国人の売買動向(買越または売越額、株式現物と日経平均先物・TOPIX先物の合計):2022年1月4日~2023年6月5日(外国人売買動向は2023年5月26日まで)

中でも、外国人投機筋による日経平均先物の売買は大きな影響を持っています。昨年3月に日経平均を2万4,717円に下落させたのは、外国人の売りでした。そして今、日経平均を3万2,000円超えまで急騰させているのも、外国人の買いです。

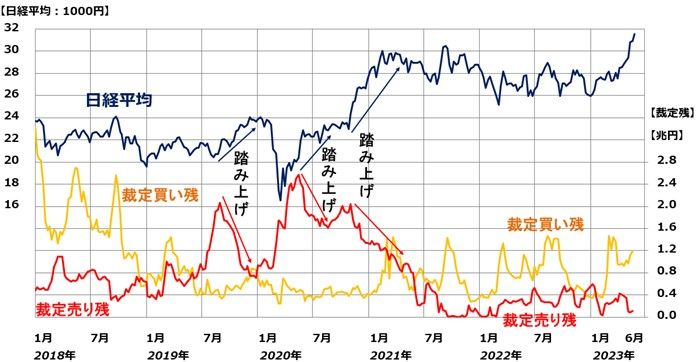

外国人投機筋の先物売買動向を、しっかり見ることができる数字があります。裁定買い残高・裁定売り残高です。今日は、上級者向けの説明となりますが、裁定残高の変化から投機筋の動きを読み解く方法を解説します。

裁定売り残・買い残に表れる、投機筋の日経平均先物「買い建て」「売り建て」動向

詳しく説明すると難解になるので、説明は割愛して結論だけ述べます。東京証券取引所が発表している「裁定買い残」の変化に、投機筋(主に外国人)の日経平均先物「買い建て」の変化が表れます。買い建てが増えると裁定買い残が増え、買い建てが減ると裁定買い残が減ります。

また、「裁定売り残」の変化には、投機筋(主に外国人)の日経平均先物「売り建て(空売り)」の変化が表れます。売り建てが増えると裁定売り残が増え、売り建てが減ると、売り残が減ります。以下をご覧ください。

日経平均と裁定売り残・買い残の推移:2018年1月4日~2023年6月5日(裁定売買残高は5月26日まで)

2018年以降の、裁定売り残・裁定買い残の変化から、投機筋の動きをレビューします。

【1】2018年:裁定買い残高が高水準

上のグラフを見ていただくと分かる通り、裁定買い残高は、2018年初めには3.4兆円もありました。このときは、「世界まるごと好景気」と言って良い状況でした。従って、投機筋は世界景気敏感株である日本株に強気で、日経平均先物の買い建てを大量に保有していたことが分かります。

ところが、2018年10月以降、世界景気は悪化しました。投機筋は、日経平均先物を売って、買い建て玉をどんどん減らしていきました。

【2】2019年:売り残を積み上げた後、踏み上げが起こった

2019年には製造業を中心に中国や日本の景気が悪化しました。それを受けて、投機筋は日経平均先物の売り建てを増やしました。そのため、裁定売り残が一時拡大しました。

ところが、2019年10月以降、世界景気回復期待が高まって日経平均が上昇する中で、踏み上げ【注】が起こりました。日経平均先物を売り建てていた投機筋は、損失拡大を防ぐための、先物買い戻しを迫られました。その結果、裁定売り残が減少しました。

【注】踏み上げ

日経平均が下落すると予想して日経平均先物の売り建てを積み上げていた投機筋(主に外国人)が、日経平均がどんどん上昇していく中で、損失拡大を防ぐために日経平均先物の買い戻しを迫られること。

【3】2020年:コロナ・ショックで売り残が積みあがった後、再び踏み上げに

2020年、コロナ・ショックで日経平均が暴落した1-3月、投機筋は再び日経平均先物売り建てを増やしました。裁定売り残は一時2.6兆円近くまで増加しました。ところが、その直後から、世界的な金融緩和と景気回復をうけて、日経平均は急騰し、ここでも先物の踏み上げが起こりました。

【4】2021~2022年:裁定買い残の急増・急減で日経平均が上昇・下落

2021年になり、裁定売り残の減少が続きました。投機筋は日経平均先物の売り建てで勝負することを止めました。一方、2021~2022年に裁定買い残は急増・急減を繰り返しています。投機筋が日本株に強気になったり弱気になったりを繰り返していることが分かります。その都度、日経平均は上昇・下落しましたが、結局大きなトレンドは出ませんでした。日本株について外国人の投資スタンスが定まらない状況が続きました。

【5】2023年:外国人の先物買いで日経平均が急騰

2023年は、外国人が日経平均先物を積極的に買うことで、日経平均が急騰しました。裁定買い残高は5月26日時点で1兆1,946億円まで増えました。

裁定買い残高1兆円超えをどうみるか?

裁定買い残高が1兆円を超えたことは、外国人投機筋の先物買い建てが増えてきていることを示します。そのことを理由に、「外国人投機筋の買いが増えているので、そろそろ相場はピークアウトか」とコメントするストラテジストもいます。

確かに、2021~2022年は、裁定買い残高が1兆円を超えたところで、株式相場がピークアウトすることを繰り返していました。

ただし、1兆円という裁定買い残高は、長い目で見て決して高い水準ではありません。過去には3兆円から4兆円まで増えたこともありました。米景気がソフトランディング(軟着陸)し、2024年にかけて世界景気が回復に向かうならば、裁定買い残高は2兆円に向けてさらに増加していくと予想されます。

一方、米景気がハードランディング(景気の急激な失速)となり、2008年のリーマン・ショック並みの世界景気後退が起こるならば、日本の景気は腰折れし、裁定買い残高が減少に向かう可能性もあります。

裁定残高だけから、先行きの予想はできませんが、投機筋の動きが丸見えとなるので、しっかり見ていく必要があります。

今後、裁定残高の変化で気付くことがあれば、本コラムで継続して報告します。

▼著者おすすめのバックナンバー

2023年6月5日:日経平均4万円への上昇シナリオ。米景気ハードランディング回避の公算

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。