※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】日経平均4万円へのシナリオ、米ハードランディング回避の公算」

日経平均の上昇続く、米国債デフォルト回避・米利上げ停止視野に

先週(5月29日~6月2日)の日経平均株価は、5月26日終値から比べて1週間で608円上昇し3万1,524円となりました。

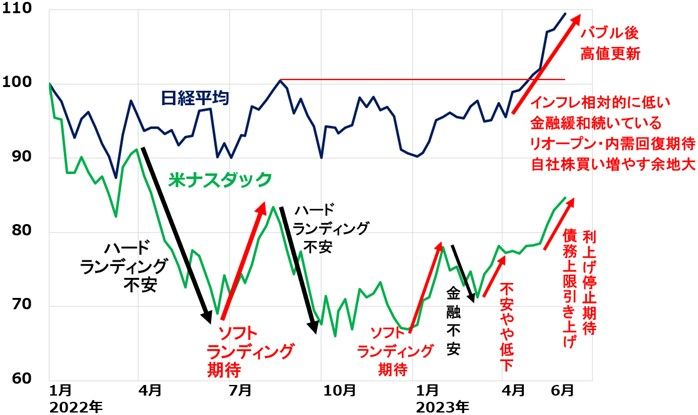

バブル後の戻り高値更新が続いています。米国の二つの不安が低下、GAFAM(グーグル・アマゾン・メタ・アップル・マイクロソフト)など米大型グロース株の上昇が加速したことが好感され、日本株にも外国人投資家と見られる買いが続いて一段高となりました。

日経平均とナスダック総合指数の動き比較:2021年末~2023年6月2日

米国の二つの不安と言っているのは、【1】債務上限問題と【2】利上げが続く懸念のことです。先週、債務上限問題はようやく解決しました。米政府の債務上限を2025年1月まで凍結する法案が上下院を通過し、米国債がデフォルトに陥る危機は、ぎりぎりで回避されました。

米国債を人質にとった、与野党のきわどい攻防は金融市場に大きな不安を与えていましたが、上限凍結のニュースに安堵(あんど)が広がりました。

もう一つの不安、米利上げが続く不安はまだ払しょくされていませんが、とりあえず6月13~14日のFOMC(米連邦公開市場委員会)で利上げを見送る公算が高まったことを、株式市場は好感しました。FRB(米連邦準備制度理事会)要人から、6月は利上げを一時停止する発言が出たことが好感されました。

ただ、利上げがこれで終わるか不透明です。6月2日に発表された5月の米雇用統計が強く、インフレ低下が遅れればさらなる利上げ実施もあり得ます。まだ米国の不安は続きます。

それでも、米国でリーマンショックのような金融危機や景気後退が起こるリスクは低下したと考えています。もう1年半以上も続いている米景気ハードランディングの不安が低下したことが、日本株の上昇につながっていると判断しています。

グロース復活、米大型テック株・半導体株の上昇加速

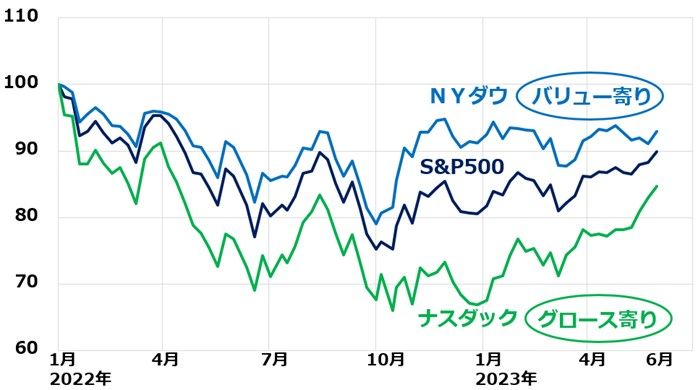

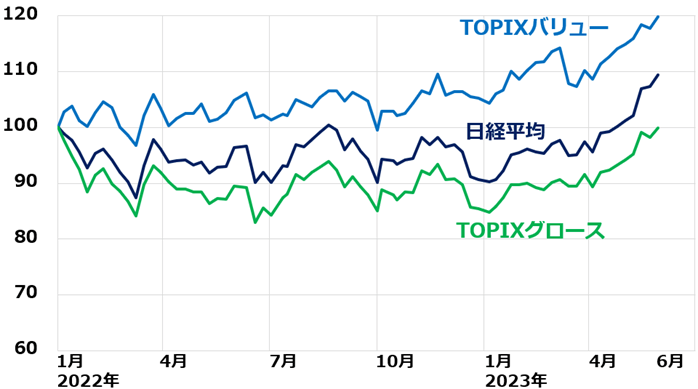

2022年以降、米国株より日本株の方がパフォーマンスが良く、また、世界的にグロース(成長)株よりバリュー(割安)株の方がパフォーマンスの良い状況が続いてきましたが、2023年に入ってから、その傾向に変化が出つつあります。

ナスダック急反発を受けて、2023年の年初来上昇率で比較すると、ナスダックが日経平均を上回っています。米国ではバリューよりグロース優位がはっきり出ています。

日米の主要株価指数の年初来上昇率比較:2023年6月2日まで

米国主要株価指数の動き比較:2021年末~2023年6月2日

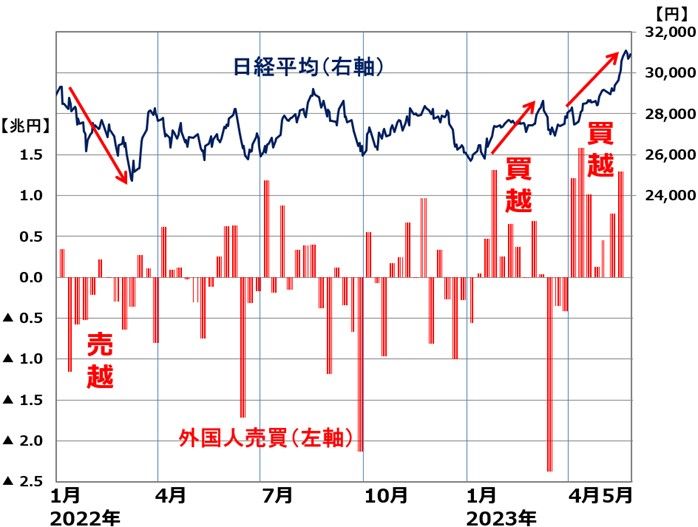

外国人の買いが日経平均の上昇をけん引

東京証券取引所の発表によると、外国人投資家は先々週(5月22~26日)、日本株を約5,800億円も買い越ししています(株式現物と日経平均先物・TOPIX先物の合計)。これで、4月以来の買い越し額は7兆円を超えました(現物と先物の合計)。

日経平均と外国人の売買動向(買越または売越額、株式現物と日経平均先物・TOPIX先物の合計):2022年1月4日~2023年6月2日(外国人売買動向は2023年5月26日まで)

外国人投資家は現在、米国株よりも相対的にファンダメンタルズの良い日本株を選好していると考えられます。

日米の投資環境の違い

日経平均4万円への道のり

私は「日本株は割安で長期的に良い買い場を迎えている」といつもお話ししています。短期的に急落・急騰を繰り返す可能性はあるものの、5年以内に日経平均は、史上最高値を更新して4万円まで上昇すると予想しています。その根拠を、5月31日のレポートに記載しました。その内容をここに再掲します。

前提条件ですが、楽天証券経済研究所では5年後までに東京証券取引所上場企業のEPS(1株当たり純利益)(加重平均)が29.5%増加すると予想しています。それにより、TOPIX(東証株価指数)が29.5%上昇、日経平均もそれに連動することを前提としています。

日経平均の6月2日終値は3万1,524円です。そこから29.5%上昇すると4万823円となります。それが、5年以内に日経平均が4万円に到達すると予想する理由です。

東証上場企業のEPSを増加させるドライバーが三つあります。【1】海外での利益成長、【2】インフレ、【3】自社株買いです。この三つを合わせて、EPSは年率平均5.3%増加すると予想しています。それが5年続くと、EPSは29.5%増加します。

東証上場企業のEPS増加要因

【1】海外事業による利益成長:年率寄与度(予想)2.2%

「人口が減少する日本の株は魅力がない」と言う人がいます。もし、日本企業が日本国内だけでビジネスを行っているのならばその通りですが、実際には日本企業は人口が増加するアジアや米国などで幅広くビジネスを展開しています。これからも巨額M&A(買収や合併)で、海外企業の買収を積極的に進めていくと思います。

日本企業の海外事業の成長が、東証上場企業のEPSを年率2.2%増加させると予想しています。

【2】インフレ(CPI総合指数の上昇率):年率寄与度(予想)1.7%

日本のインフレ復活が、日本の企業業績・株価を上昇させる要因となります。日本企業は長年にわたり、ゼロ・インフレに苦しんできました。コアコア・インフレ率(生鮮食品およびエネルギーを除くインフレ率)が2023年4月時点で4.1%まで上昇したことは、企業業績にとって干天の慈雨となります。

【3】自社株買い:年率寄与度1.3%

東証上場企業は、毎年10兆円の自社株買いをすると予想しています。自社株買いによって、毎年EPSが約1.3%増加します。

10兆円は発行済み株式数の約1.3%に相当します。10兆円の自社株買いをやると、発行済み株式数が平均で約1.3%減少します。発行済み株式総数が約1.3%減少するので、利益総額が変わらずとも、EPSは約1.3%増加します。

日本企業は、米国企業に比べて、これまで自社株買いに積極的ではありませんでした。それは日米のカルチャーの違いもあります。日本企業は、経営危機になったときでも従業員を解雇せずに生き延びられるように財務余力を残そうとする傾向があるからです。

めいっぱい自社株買いをして株価を上昇させて、経営危機になったら簡単に破綻する米国企業とは異なります。そのカルチャーは簡単には変わらないと思います。

ただし、日本企業の財務的ゆとりがかなり大きくなったにもかかわらず、自社株買いをやらないために株価低迷が続き、PBR(株価純資産倍率)1倍割れ企業が半数を超える状況が続いています。この現状を憂慮して、東京証券取引所がPBR1倍割れ企業に対して株主価値改善策の開示・実施を要請したことが、話題になっています。

こうした変化を受けて、今後は日本企業でも年間10兆円くらいの自社株買いが行われるようになると予想しています。10兆円は控えめの見通しです。実際にはもっと自社株買いは増える可能性があります。

ただし、日本企業の経営者が経営危機に備えて財務余力を温存しようとするカルチャー自体は変わらないと思います。そういう中で、年間10兆円くらいの自社株買いになると予想しました。

▼著者おすすめのバックナンバー

2023年5月31日:日経平均4万円の条件:1株当たり利益が増える3つの理由と株価上昇シナリオ

2023年5月2日:令和の日経平均が4万円を目指すと予想する理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。