米国株式市場ではGAFAMがリード

米国株式市場では、地方銀行の経営破綻に端を発した金融不安、くすぶる景気後退観測、公的債務上限問題などが懸念材料となり、上値の重い動きが続いています。こうした中、S&P500種指数の年初来騰落率は+8.3%とプラスを維持していますが、その物色には大きな偏りがみられます。

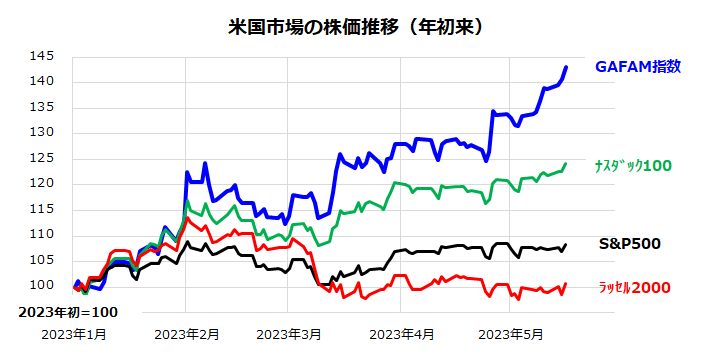

図表1は、2023年初を100とした場合のGAFAM(グーグル、アマゾン、メタ、アップル、マイクロソフト)指数、ナスダック100指数、S&P500、ラッセル2000指数の推移を示したものです。

「ビッグテック」とも称されるGAFAMの年初来騰落率は+43.0%、ナスダック100指数の同騰落率が+24.2%であるのに対し、金融不安(信用収縮懸念)や景気鈍化リスクを悪材料にして小型株で構成されるラッセル2000指数は(その景気敏感性が災いして)S&P500よりも劣勢であることがわかります(17日時点)。

GAFAMが優勢となっている背景としては、(1)期待インフレ率の低下で債券市場の利回りが安定しつつある、(2)FRB(米連邦準備制度理事会)が5月初めのFOMC(米連邦公開市場委員会)で追加利上げを決定して以降「利上げ打ち止め観測」が浮上している、(3)GAFAMの1-3月期決算やガイダンス(業績見通し)が総じて事前予想を上回った、(4)GAFAMの財務基盤やキャッシュフローは盤石とされ金融不安への耐性が見込まれている、(5)「対話型AI革命」を巡る最近のブームでビッグテックに新たな成長期待が広まっている-などが挙げられるでしょう。

<図表1>米国株式はGAFAM(ビッグテック)がけん引

公的債務上限問題を巡る不確実性に要注意

米国市場では、連邦政府が国債を発行して調達する債務総額が、定められていた上限(31.4兆ドル)に達したことで、「デフォルト(債務不履行)」の危機に直面するとの不安が浮上しています。

1917年に成立した法律によって連邦政府の債務の上限が定められ、上限を超えると新たに国債を発行して資金を調達することが困難になります。

このため、連邦債務が債務上限に到達する場合、原則として議会で法案を成立させて債務上限を引き上げる(もしくは債務上限を一時的に無効化する)必要があります。現在は米財務省が臨時かつ特別な資金繰りで対応していますが、イエレン財務長官は「6月1日にも行き詰まる可能性がある」と議会に対し警告しています。

財政面の資金繰りが枯渇すると政府機関の一部が閉鎖され、国立公園、博物館、図書館など国が管理する施設が閉鎖に追い込まれ、貿易手続きに遅れが生じ、社会保障や国防などといった国家の維持に必要な支出が滞る可能性があります。結果的に、国債の利払いや償還が行えないデフォルトに陥るリスクも高まります。

2011年の「米国債ショック」では、同様の混乱を受け8月5日にS&P社が米国債の信用格付けを引き下げ、米国や世界の株価を急落させた経緯が知られています。現在、上下両院の議会勢力はねじれており、与野党が対立する中債務上限問題を巡る早期解決には懐疑的ムードが根強く、株式市場の重しとなっています。

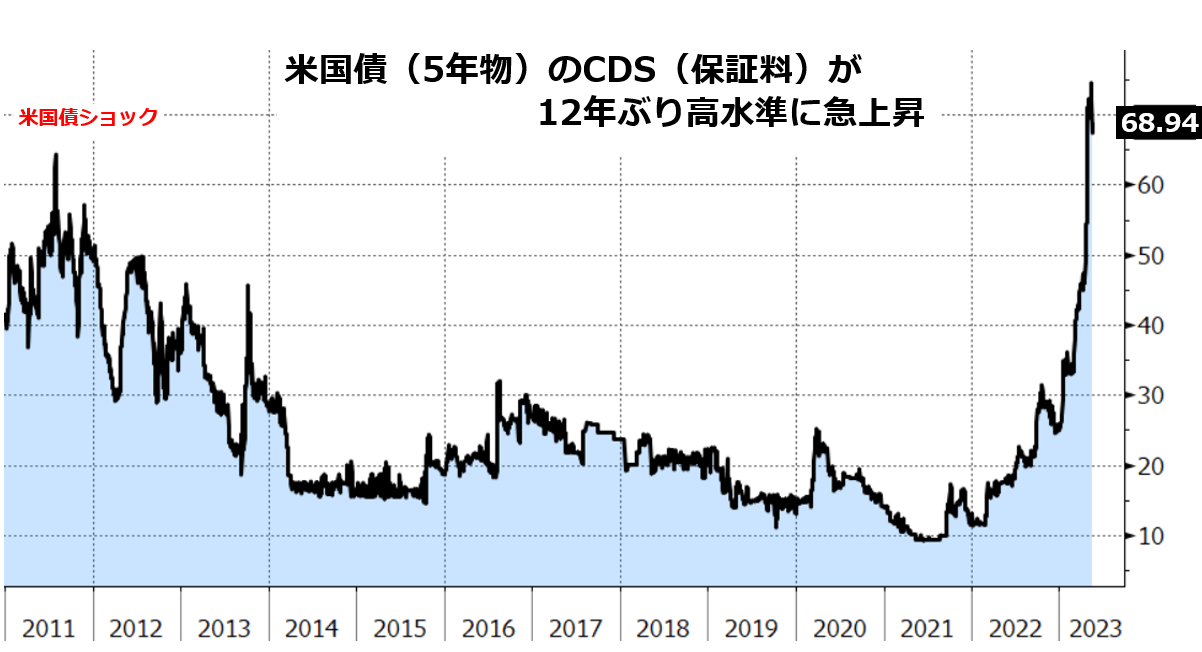

図表2は、米国債のデフォルトリスクに備える保証料率(CDS:Credit Default Swap)の推移を示したものです。直近の数値は2011年の米国債ショック当時の水準を上回って上昇。市場が先行き不透明感を強くしている状況がわかります。当面も株価変動要因として警戒を要する場面が続きそうです。

<図表2>米国債のデフォルトリスクを巡る警戒感が強まっている

「利上げ停止」は株価が復調に向かうサインか

一方、FRBは5月2~3日のFOMCで0.25%の追加利上げを決定し、声明文は利上げサイクルについていったんの停止を示唆しました。直後のパウエルFRB議長による記者会見やその後のFRB高官の発言によると、いまだ「利上げが終了した」とは断言できません。

ただ、仮に5月の利上げで政策金利が今回の金利サイクルのターミナルレート(到達点)に達したと想定すれば、株式が復調傾向をたどる兆候と考えられます。実際、過去の利上げ終了後の米国株の平均パフォーマンスは比較的堅調でした。

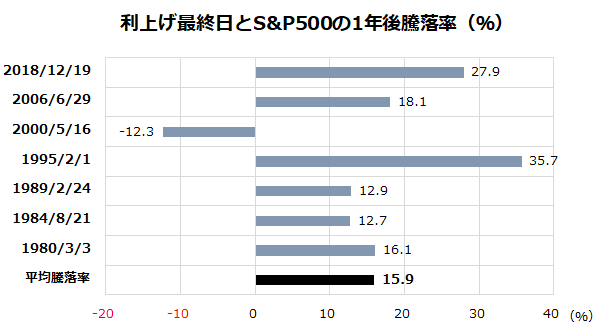

図表3は、1980年以降における7回の政策金利サイクルの利上げ最終日(利上げ打ち止め日)からのS&P500の1年後騰落率とその平均騰落率(+15.9%)を示したものです。全7回の1年後騰落率のうちマイナスとなったのは1回のみで、残る6回全てで株価は二桁以上の上昇率を記録したことがわかります。

例えば最近の政策金利サイクルの利上げ最終日は2018年12月19日で、S&P500は翌2019年12月19日まで27.9%上昇しました。

これらはあくまで過去の市場実績で、将来の株式リターンを保証するものではありませんが、市場が概して「利上げ停止(打ち止め)」を好材料にしてきた傾向を示すものです。金利先物市場は、政策金利がすでにピークアウトを迎え、年内に利下げに転じる軌道を予想しています。

今後、インフレ(物価上昇率)減速や景気後退の可能性が高まれば、FRBが金融政策のピボット(政策転換)に踏み切ることも視野に入ってきます。FRBがすでに利上げ停止に至ったと仮定すると、米国株は上述した債務上限問題などのリスク要因に揺れながらも年末に向けて復調傾向をたどる可能性が期待できると考えています。

<図表3>利上げ打ち止め後の米国株は上昇しやすかった

▼著者おすすめのバックナンバー

2023年5月12日:インド株式の成長期待に注目:国際分散投資と向き合う

2023年4月28日:世界で「ラグジュアリー株」が強い!米国市場の業種別動向を見ると?

2023年4月21日:なぜ米国株は底堅い?利上げ打ち止め時期に注目を

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。