円建ては最高値更新、ドル建ては最高値タイも

国内外の金(ゴールド)相場が騰勢を強めています。先週、小売りや先物などの、国内の金(ゴールド)価格は史上最高値を更新しました。5月2日に国内各所の地金の小売価格が最高値を更新、祝日取引が行われた大阪の先物市場では5月4日(祝)の午前10時前、1グラムあたり8,870円に達しました(中心限月)。

図:国内外の金(ゴールド)先物価格の推移(日足 終値)

ニューヨークの先物市場では、5月4日の早朝(米国時間の夕方)、中心限月が1トロイオンスあたり2,085.4ドル、期近限月が2,072.0をつけました(期近は史上最高値タイ、中心限月の史上最高値は2020年8月7日につけた2,089.2ドル、いずれも取引時間中の高値)。

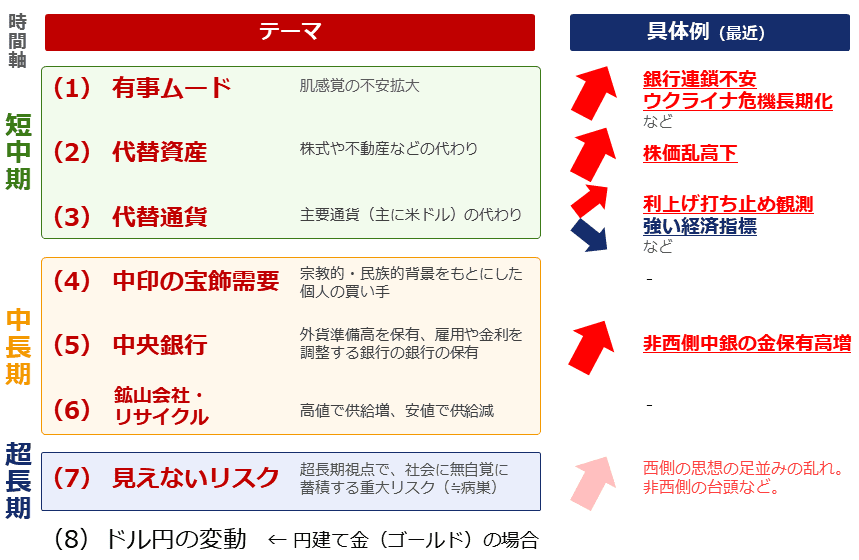

今年のゴールデンウイーク期間中は、米国で銀行不安が再燃する中、FOMC(米連邦公開市場委員会)、米雇用統計など、複数の大きなイベントがありました。こうした中、米国では、銀行不安が拡大したり、利上げへの不安が再燃したりして「有事ムード」が強まりました。

同時に、株価が乱高下して「代替資産」を求める動きが見られました。「有事ムード」も「代替資産」も、金(ゴールド)相場を動かす七つのテーマの一つです。

また、ドルの乱高下も目立ちました。近い将来の利上げ打ち止めが意識されて下落したり、強い雇用情勢を受けて反発したりしました。七つのテーマの一つ「代替通貨」は、金(ゴールド)相場に、上昇圧力をかけたり、下落圧力をかけたりしました。

図:最近の金(ゴールド)市場を取り巻く七つのテーマ(円建ては「ドル/円」の変動も)

国内市場の高値更新、海外市場の高値到達は、複数のテーマ起因の上下両方の圧力が交錯した中で起きたと言えそうです(一つのテーマだけで高値更新・到達が実現したわけではない)。

中銀の方針転換はウクライナではなくリーマン

ここまで、短期的な高値更新・高値到達の状況と背景を確認しました。ここからは中長期視点で考えていきます。

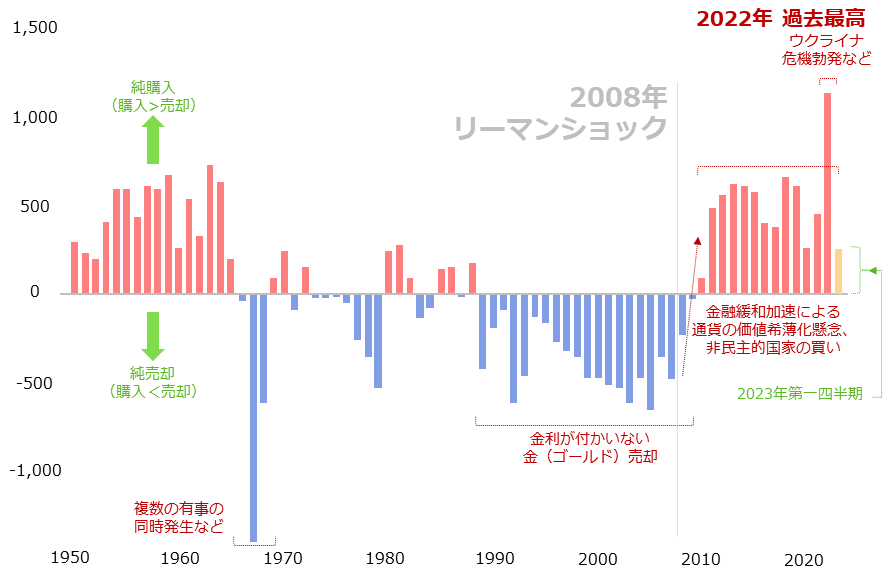

世界的な金(ゴールド)の調査機関であるワールド・ゴールド・カウンシル(WGC)が公表した最新の四半期の統計によれば、中央銀行の金(ゴールド)の買い越し幅(購入-売却)は、2023年第一四半期(1月から3月まで)も記録的な高水準(228.4トン)でした。この量は、第一四半期として過去最高です。

以下は年間ベースの買い越し幅です。仮に年内、第一四半期と同量の買い越し幅が続けば、2023年は史上最高となった2022年に次ぐ記録的な高水準になります(2022年は1,078.5トン)。

図:中央銀行の金(ゴールド)買い越し幅 単位:トン

上図のとおり、2010年以降、買い越し(純購入)が続いています。その2年前の2008年から、急激に売り越し(純売却)幅が小さくなりはじめました。2008年は、リーマンショックが起きた年です。

中央銀行が金(ゴールド)の保有量を増やすのは、「脱米ドル」のためであり、その背景には「ウクライナ危機」があると報じられています。筆者はこの点は、若干膨らませる必要があると考えています。「脱米ドル」ではなく、それを含んだ意味を持つ「脱西側」、背景は「ウクライナ危機」ではなく、その14年前(2008年)に起きた「リーマンショック」です。

「脱米ドル」ではなく「脱西側」を目指す非西側

リーマンショック後、欧米が大規模な金融緩和を行ったため、異次元のレベルまで信用が膨張し、信用収縮への不安が急拡大しました。同ショックは、西側がよしとする、自由な競争を柱とした経済体制を揺るがしただけでなく、非西側の西側への支持を失うきっかけになったと筆者はみています。

図:リーマンショックを起点に考える、非西側の金(ゴールド)保有増加の過程

また、2010年ごろから、西側は経済回復のため「環境問題」と「人権問題」を提唱しはじめましたが、「環境問題」を推進したことで、産油国・産ガス国との軋轢(あつれき)を大きくし、「人権問題」を主張したことで、独裁国家からの反発を招きました。

西側がよかれと思ってしたことにより、西側と非西側の対立が激化してしまったわけです(その延長線上に、ウクライナ危機勃発があると、筆者は考えている)。

リーマンショック後、西側と非西側の対立が激化する中、非西側は「脱米ドル」ではなく「脱西側」を進めてきたと言えるでしょう。こうした中、非西側は、米ドルでもないユーロでもないポンドでもない通貨、「脱西側」を支えることができる通貨を、模索してきたと考えられます。

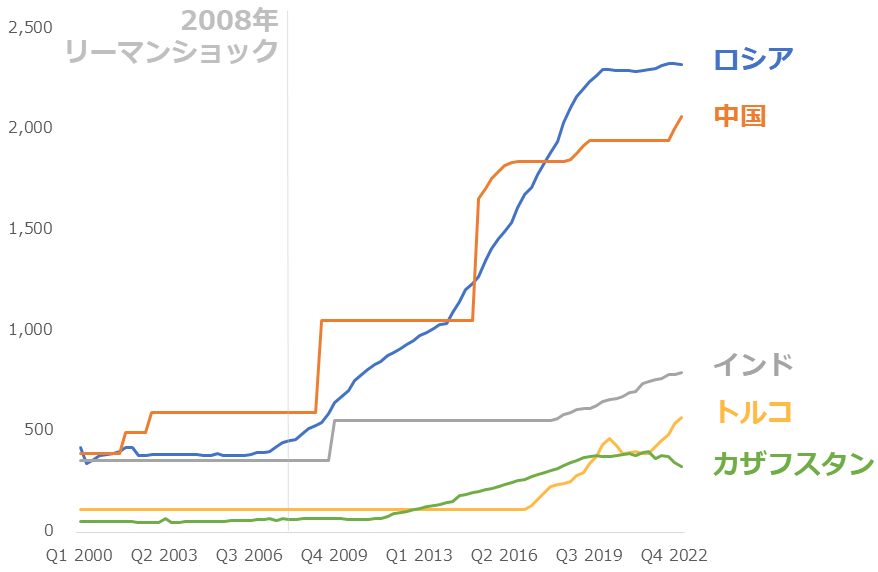

実際、以下の図のとおり、リーマンショック後にロシア、中国、インド、トルコ、カザフスタンなど、名だたる「非西側」諸国が金(ゴールド)の保有量を増やしています。

図:リーマンショック以降、金(ゴールド)の保有量増加が目立った国 単位:トン

インドとトルコはリーマンショック後に非西側化

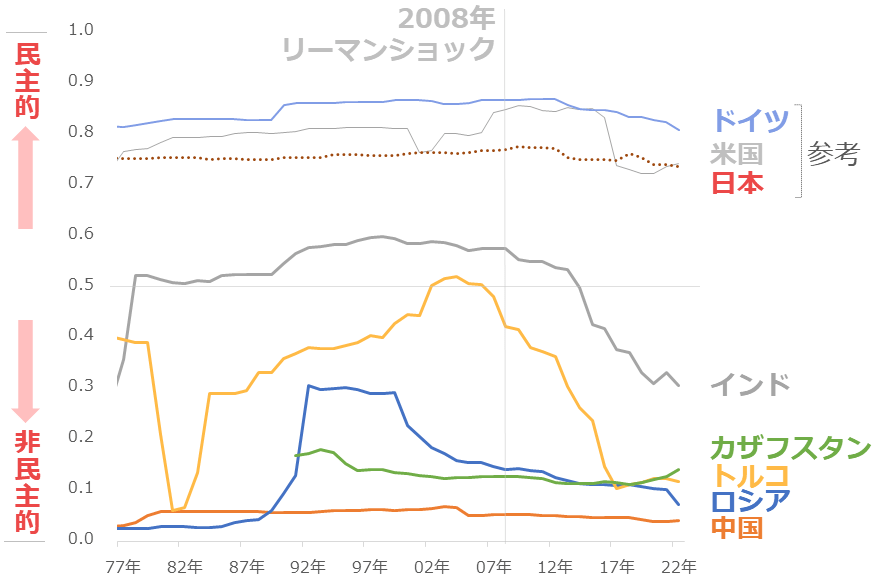

リーマンショック以降、金(ゴールド)の保有量を増加させた国について、「自由民主主義指数」を用いて確認します。

「自由民主主義指数」は、ヨーテボリ大学(スウェーデン)のV-Dem研究所が公表しています。行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由度や民主度をはかる複数の観点から計算され、0と1の間で決定し、0に近ければ近いほど、非民主的な傾向が強い、1に近ければ近いほど、民主的な傾向が強いことを示します。

図:リーマンショック以降、金(ゴールド)の保有量増加が目立った国の自由民主主義指数

特に金(ゴールド)の保有量の増加幅が大きいロシアの同指数は、1990年代前半、旧ソ連崩壊を機に民主化が進むことが期待され、一時的に上昇しました。しかし、1999年に第二次チェチェン紛争が勃発してプーチン氏(現大統領)の影響力が急拡大した直後に、急低下しました(2022年の同指数は0.071)。

ロシアに次いで保有量の増加幅が大きい中国は恒常的に「非民主的」な国です(2022年の同指数は0.040)。

インドとトルコは、リーマンショック後に同指数が急低下した国です。インドの同指数は、ショック直後から急低下し、トルコの同指数は、ショック後に低下に拍車がかかりました。同ショック前の2000年代前半、インドもトルコも同指数が0.5を超える、どちらかといえば「民主的な国」でした。

人口の増加率や経済成長率が比較的高く、民主的であることをよしとする西側と、今後も同調することが予想されていたインドとトルコでしたが、同ショック直後から猛烈なスピードで「向こう側」に行ってしまいました。

両国とも、2010年以降の西側の方針(石炭の使用を否定する環境問題を提唱したり、信用リスク膨張を承知で金融緩和を実施したりしたこと)に賛同できない環境にあったことが背景にあると考えられます(以前のレポート「原油高とSDGsの深遠な関係」で述べたSDGsにおける「置き去り」と関連)。

こうした指数の動きは、非西側主要国で「脱西側」が進んでいることを示唆しています。金(ゴールド)の保有量の動向は、非西側主要国で、西側と経済・文化・思想など、さまざまな分野で距離を置く「脱西側」が進んでいることを示していると、筆者は考えています。

リーマンショック後に膨れ上がった「西側」と「非西側」の分断が解消しない限り、非西側主要国における同指数の低下・低迷、金(ゴールド)保有量増加の傾向は、変わらないと考えます。

ウクライナ危機が分断を解消させない強力な「楔(くさび)」の役割を果たしているため、状況を変えることは困難でしょう。今後も長期的に、こうした状況が続く可能性があると、筆者は考えています(先述の七つのテーマの一つ「見えないリスク」にも関連)。

ロシアと中国は「8,100トン」を目指す?

非西側主要国の急先鋒であるロシアと中国は何を目指しているのでしょうか。「基軸通貨の奪取」であるとすれば、「米国」を想定したゴールが浮かび上がります。金(ゴールド)の保有数量、「8,133トン」です。

2023年3月時点のロシアの金(ゴールド)保有高は2,326トン、中国は2,068トンです。ここから両国ともに、6,000トンもの金(ゴールド)を積み上げることができるのでしょうか。

ここで注目されるのが、両国の金鉱山生産量です。ロシアは世界2位でシェア9.2%、中国は世界1位でシェア9.3%です。ともに年間300数十トンの金(ゴールド)を生産しています。

もし彼らが本当に、「脱西側」の本丸ともいえる「自国通貨の基軸通貨化」を狙っているのであれば、ここから数十年間かけてコツコツと自分の国で産出した金(ゴールド)を積み上げていく可能性があります(モノを持つ国は強くてしぶとい)。

図:主要国(中央銀行)の金(ゴールド)保有量 単位:トン

同時に、彼らが行う長期的な保有高増加は、非西側主要国の「脱西側」の象徴となり、そこに「分断」が存在することを強く印象付けるでしょう(「有事ムード」と「見えないリスク」を同時にあおる)。

ロシアや中国の中央銀行による長期的な保有高増加は、複数のテーマ起因の上昇圧力を生み、長期視点の金(ゴールド)価格の上昇要因になり得ます。

[参考]貴金属関連の具体的な投資商品例

長期:

・純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

・投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中期:

・関連ETF

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

・関連個別株

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

短期:

・商品先物

国内商品先物

海外商品先物

・CFD

商品CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。