先週の日経平均株価は3万808円で終了

先週の国内株市場ですが、週末19日(金)の日経平均株価は3万808円で取引を終えました。

前週末5月12日終値(2万9,388円)からは1,420円高だったほか、週足ベースでも6週連続で上昇しています。この6週間の日経平均の上げ幅が3,290円と大きいこと、そして、前回のレポートでも指摘した、「基本的には上向きだが、そろそろ上値が重たくなるかもしれない」サインをも引けたことを踏まえると、最近の日本株はかなり「強い」と言えます。

こうした日本株の強さについて、まずは下の図1で先週の値動きを振り返っていきます。

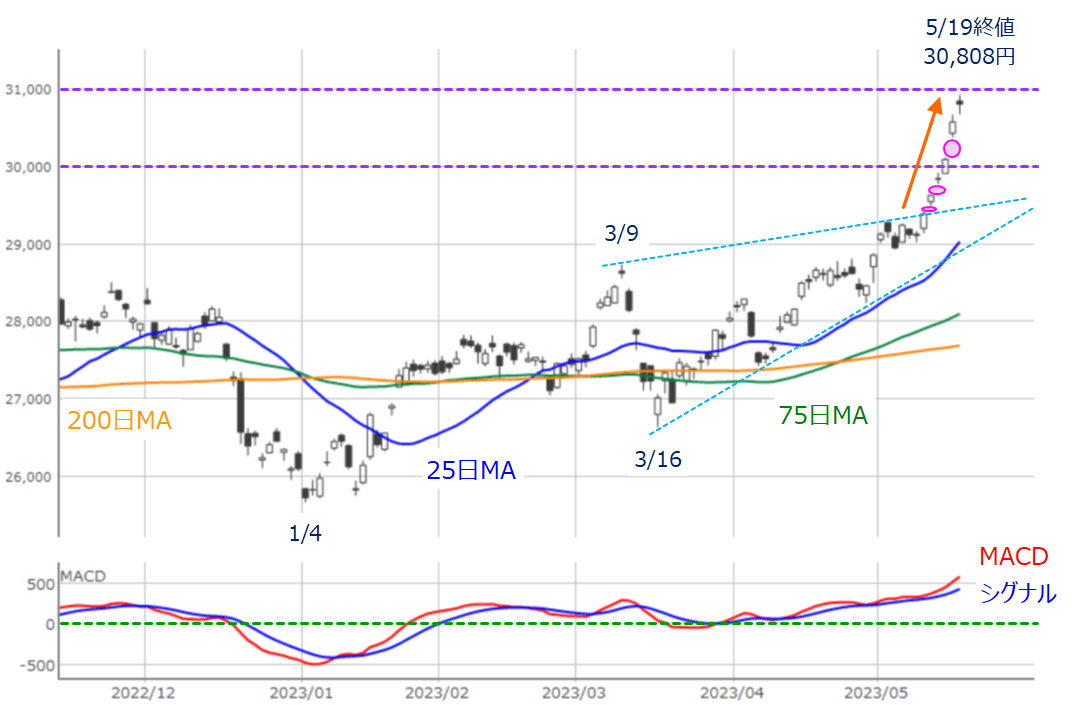

図1 日経平均(日足)とMACDの動き (2023年5月19日取引終了時点)

前週末終値から小さな「窓」を空ける格好でスタートした日経平均は、そのまま大台の3万円をトライする展開となり、17日(水)の取引でついに3万円台をクリアしました。

本来であれば、達成感が出てきてもおかしくはなかったのですが、その後も窓空けを伴いながら、そのまま値を伸ばす展開が続き、週末の19日(金)には、2021年9月14日の高値(3万795円)も超えて、約33年ぶりの高値をつけました。

また、下段のMACDを見ても、MACD(赤い線)の上昇が続き、500円の水準を超えてきました。

MACDが意味するところは、短期と中期の(指数平滑)移動平均線の価格差の推移です。相場のトレンドに変化があるとき、まず短期の線が反応し、遅れて中期の線が反応するため、MACDの値が上向きを強めている状況は、相場の上昇に勢いがあることを示します。

そのため、今週の日経平均は、次の節目となる3万1,000円台をトライできるかどうかが焦点になります。

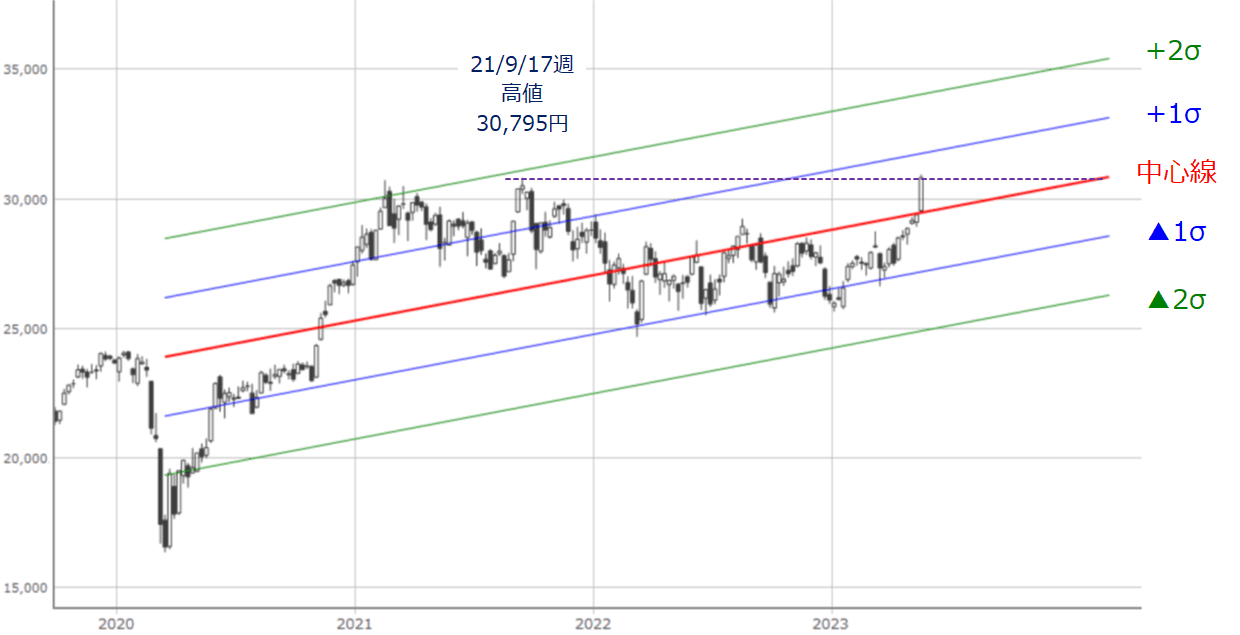

図2 日経平均(週足)の線形回帰トレンド(2023年5月19日取引終了時点)

また、先週の大幅上昇によって、中長期のトレンドの状況にも変化が出始めました。

上の図2は、いわゆる「コロナ・ショック」時に安値をつけた2020年3月を起点にした、日経平均週足の線形回帰トレンドです。

全体的な線の傾きは右肩上がりで上昇基調が続いているものの、2022年あたりからの株価は中心線よりも下に位置していることが多く、勢い自体はイマイチとなっていましたが、先週の上昇によって、中心線を大きく上抜けてきました。

そのため、中長期的には今後の株価が中心線よりも上をキープできるか、もしくはプラス1σ(シグマ)やプラス2σをトライできるかどうかが注目されることになります。

その一方で、別の視点で図2を見ると、2021年から2022年にかけて、「トリプル・トップ」を形成していたことがわかります。

ここで注目したいのが、その際に描かれた「ネックライン」で、その後の株価の戻り高値がネックラインで抑えられている場面が見られます。

先週のローソク足がちょうどネックラインあたりに位置しているため、上昇が止まる可能性も想定しておいた方が良いかもしれません。

今後の注目点は二つ

そのため、今週以降の相場について、「足元の勢いを含めてどこまで上昇しそうか?」と同時に、「いったん上昇が止まった場合には、どこまで調整するか?」の二つを考えることがポイントになります。

先週の日本株は約33年ぶりの高値を更新

まずは、「どこまで上昇しそうか?」についてです。

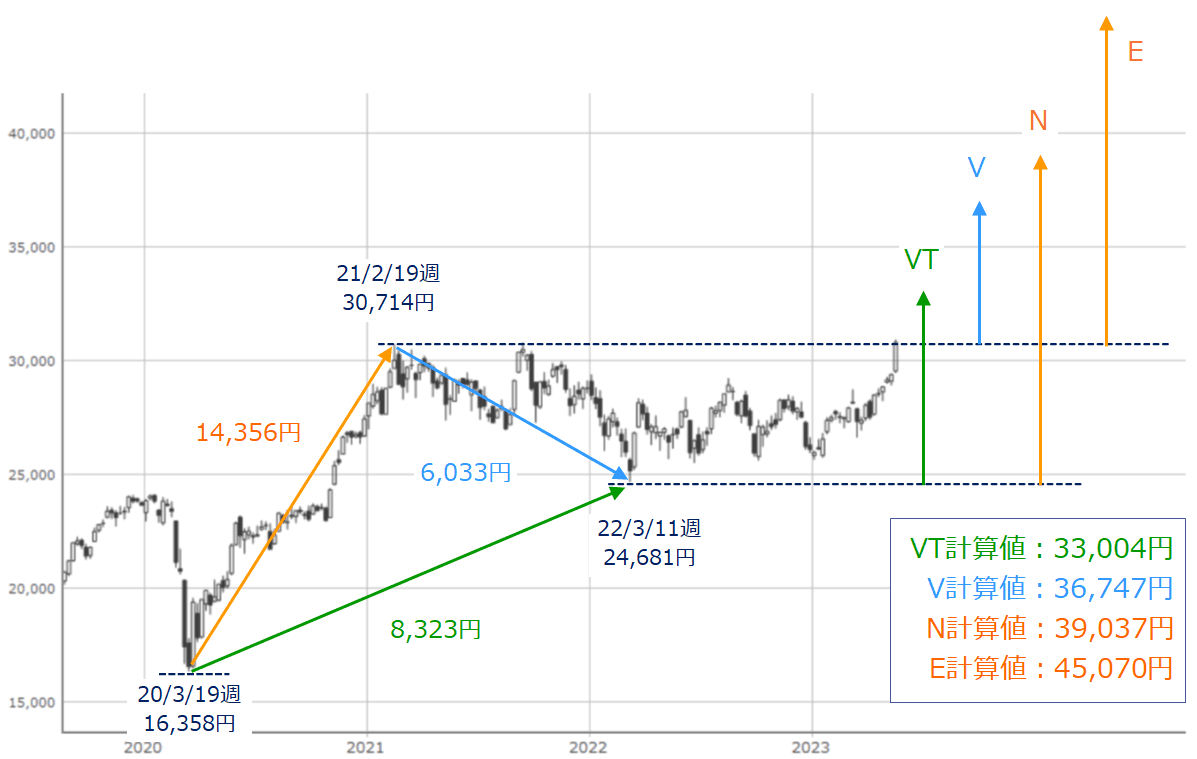

先ほどは3万1,000円が目先の目安になる旨について触れましたが、そこから上の目安については、一目均衡表の値幅観測論における目標値計算で考えていきます。

この目標値は、過去の値幅をベースに計算していくのですが、計算方法はいくつかあり、E計算値、V計算値、N計算値、VT計算値などがあります。

図3 日経平均(日足)と目標値計算

上の図3は、それぞれの計算値を実際に計算したものです。

ベースとなる値幅は、[1]2020年3月安値から2021年2月高値までの上昇幅(1万4,356円)、[2]2021年2月高値から2022年3月安値までの下落幅(6,033円)、[3]2020年3月安値と2022年3月安値までの上昇幅(8,323円)の三つになります。

ここから先の計算過程については省きますが、計算結果は図3にもあるように、VT計算値が3万3,004円、V計算値が3万6,747円、N計算値が3万9,037円、E計算値で4万5,070円となります。

いずれの目標値も先週末終値(3万808円)からすると、かなり高い株価水準に感じられますが、いわゆる「大相場」となるケースでは、意外とあっさりクリアしてしまうので、意識しておいて損はないと思います。重要なのは、足元の相場が大相場に発展するのかどうかです。

株価が下落した際の値動き

大相場の可能性については、いったん脇に置いておいて、二つ目の注目点である「いったん上昇が止まった場合には、どこまで調整するか?」もチェックしておきます。

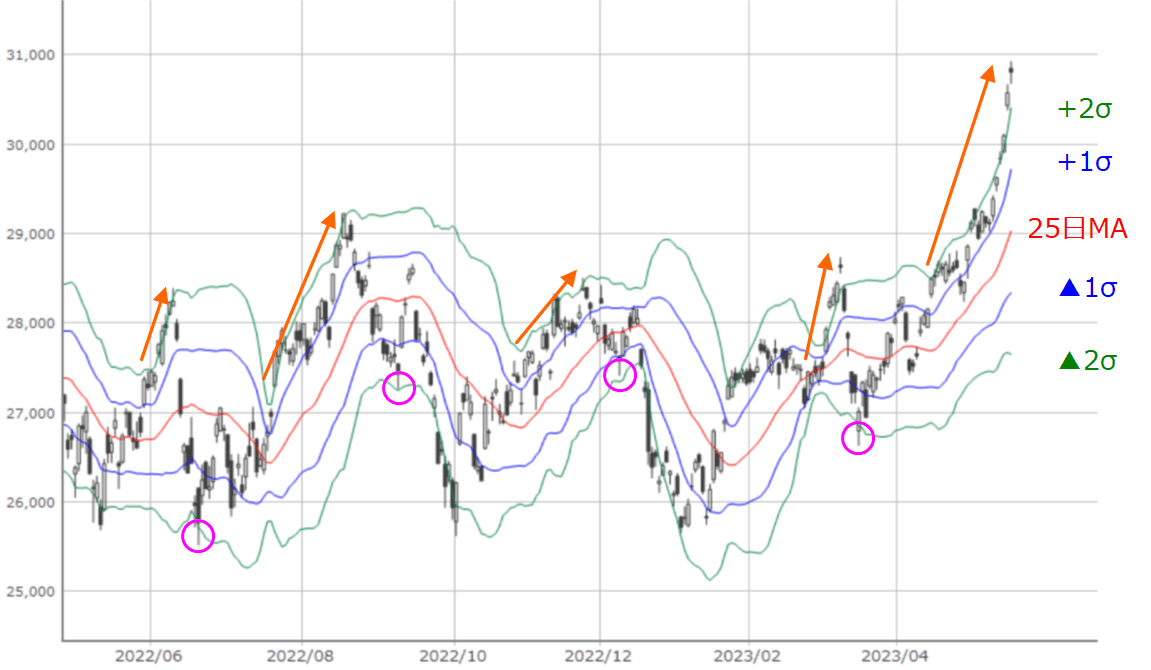

図4 日経平均(日足)のボリンジャーバンド(2023年5月19日取引終了時点)

上の図4は日経平均(日足)のボリンジャーバンドです。

足元の日経平均はプラス2σに沿って大きく上昇していることがわかりますが、チャートを過去にさかのぼってみても、プラス2σに沿って上昇していた場面がいくつか見られます。

ここで確認したいのは、過去の場面で「上昇が止まった後、いずれもマイナス2σまで下落している」という点です。

バンドの幅や傾きは今後の値動きによって変動するため、具体的な株価水準を探ることは難しいですが、下落に転じた場合、株価がマイナス2σにタッチするあたりまで下げそうなことは押さえておく必要がありそうです。

とりわけ、足元はかなりのハイペースで上昇していたため、「山高ければ谷深し」のごとく、調整幅が大きくなるかもしれません。

今の相場は「あの時」と似ている?

最後に、いったん脇においた「大相場に発展する可能性」について考えていきたいと思います。

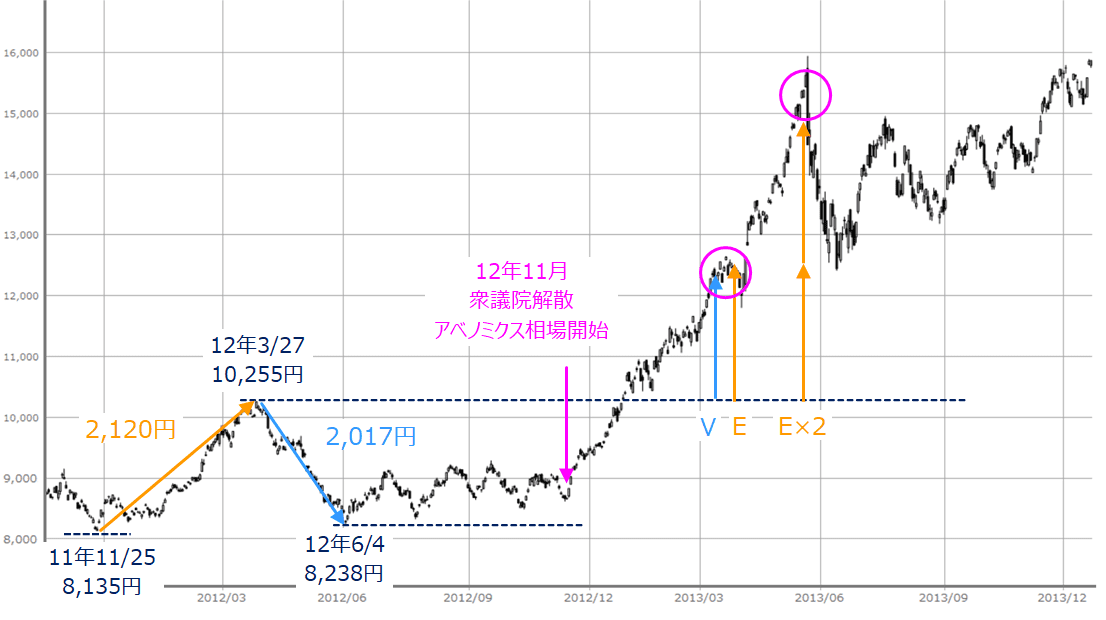

日経平均が過去において、大相場に発展した例として、「アベノミクス相場」が挙げられますが、そのときの状況を、先ほどの目標値計算に当てはめたものが下の図5です。

図5 アベノミクス時の日経平均の目標値計算(2023年5月19日取引終了時点)

2012年11月の衆議院解散から始まったアベノミクス相場ですが、9,000円を下回っていた日経平均は、2013年5月に1万5,000円を超えるところまで、6,000円以上も上昇しました。

しかし、目標値計算の視点で捉えると、V計算値とE計算値のところで、株価の上昇がいったん落ち着いたこと、その後、再び上昇した株価はE計算値の2倍のところまで上昇していたことが読み取れます。

こうしたアベノミクス相場時の株価の動きをみると、先ほどの図3の値幅計算の目標値が、あながち無理な目標ではない印象になります。

また、これまで見てきたように、足元の日本株は強さが感じ取れる状況となっていますが、その背景については、以下が主なポイントになります。

1)日本株に対する再評価で外国人買いが顕著になった

2)国内金融政策の当面の緩和継続見通し

3)為替の円安効果(ドル建の割安感&輸出企業の追い風)

4)日本経済の相対的な堅調さ

5)「踏み上げ相場」的な売り方の買い戻し

6)政治的な要素による追い風期待も

「これだけそろっていれば、そりゃ強いだろ」という感じですが、アベノミクス相場のときも、日本株に対する評価が「これまでとは違う」といった期待感や高揚感があったので、当時と似ている部分があります。

特に、1)の「外国人買い」が続く限りは日本株の強さは保たれそうですし、また、6)についても、「衆議院の解散総選挙が今後実施される」という展開になれば、相場の追い風になることも考えられます。その点については大相場に発展する可能性は十分にあると言えます。

反対に、アベノミクス相場と異なる点がある点にも警戒しておく必要があります。

その一つ目は、2)の金融政策です。アベノミクス相場では「異次元の金融緩和」が相場の後押しとなっていましたが、足元の相場では「緩和的な金融政策がいつ修正されるのか?」が注目されているため、日本銀行に動きが出た際には注意が必要です。

金融政策の後押しがあまり期待できないだけに、国内企業が継続的に企業価値を高められるかどうかがとても重要になります。

前回のレポートでは、日経平均構成銘柄の予想PER(株価収益率)が14倍台を超えてきたことに触れ、割安感が薄れつつある点を指摘しました。しかし、次は7月半ばあたりを時間軸の中心とした企業業績の動向が注目されそうです。

続く二つ目の異なる点は、米国株市場の状況です。

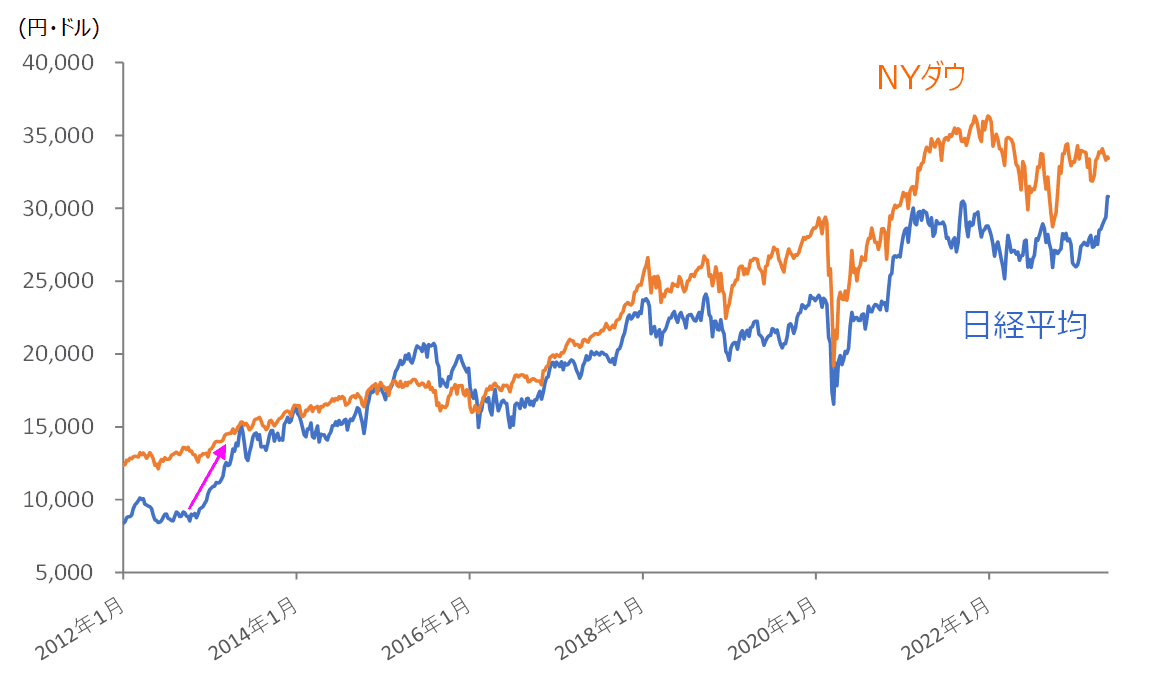

図6 日経平均と米NYダウの値動き(週足)(2023年5月19日取引終了時点)

上の図6は週足の日経平均とダウ工業株30種平均(NYダウ)の推移になります。

先ほどの図5で確認した日経平均の上昇局面は、図6のチャートでは左端に位置していますが、出遅れていた日経平均がNYダウに急速にキャッチアップしていた場面だったことがわかります。

ここ数週間の日経平均もNYダウに追いつくことを目指しているようにも見えますが、アベノミクス相場時はNYダウも上昇基調だったのに対し、足元の米国株市場は、景気後退懸念やインフレの高止まり、金融機関の保守的な経営姿勢への転換、債務上限問題などを受けて、上昇基調ではありません。

さらに、図6を見ると、米国株が急落する場面では、日本株も連動して下落しています。先週もNYダウが下げる一方で日経平均が上昇するなど、日本株の優位性が意識されていますが、米国株が大きく崩れる展開となったときには、日本株もその影響を免れず、一緒に下落する可能性があることは押さえておきたいポイントとなります。

以上のように、今後の日本株については、目先の調整を想定しつつ、当面は強い展開が続きそうというのが基本シナリオとなりますが、大相場に発展するには、金融政策面と米国株市場の不安定さといった懸念点もあるほか、同じ買い材料でも、そろそろ「今だから買える」材料と「これからも買い続ける」材料のふるい分けが行われることになるため、そのハードルが意外と高いかもしれません。

また、今週については、過熱感と上値余地のせめぎ合いが意識される中、上昇一服後の日本株が買いの強さを継続できるかどうかが試される週になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。