「優等生」でなくなった「鶏卵」

長く、「物価の優等生」と言われてきた「鶏卵価格」は、以下のとおり2022年夏ごろから急騰状態にあります。

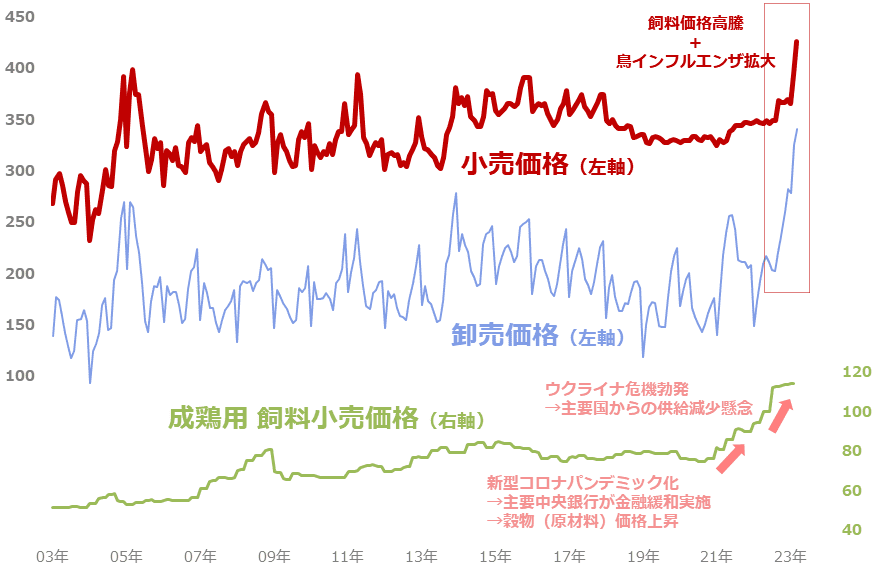

図:鶏卵小売・卸売価格および飼料価格の推移 単位:円/キログラム

「物価の優等生」とは、社会情勢の変化に影響されず、価格水準がほとんど変わらない様子を言い表した言葉です。確かに、急騰が始まる前の20年間を見ても、大きな変動はありませんでした。

しかし、2022年夏ごろから、急騰状態にあり、足元の価格は小売価格で428円(1キログラムあたり)、卸売価格で343円(同)です。小売価格は急騰直前(2022年8月)比、21%、卸売価格は68%、上昇しています。

「鳥インフルエンザ」が蔓延(まんえん)し、品不足になったことが主な要因だと報じられています。しかし、「優等生が優等生でなくなるほどの急騰劇」は、病気の蔓延といった比較的短期視点の要因だけでは起き得ないと、筆者は考えています。

グラフ下部に記載した「飼料(エサ)」の価格が、2021年ごろからじわじわと上昇していたことがわかります。今回の「優等生が優等生でなくなるほどの急騰劇」は、少なくとも二段構造で起きていると考えられます。鳥インフルエンザ蔓延(一段目)、飼料価格高騰(二段目)という構図です。

今回の急騰劇はどうなれば終わるのか?という問いには、急騰の背景である二段構造が崩れれば終わる、と答えることになるでしょう。次より、価格が長期上昇トレンドに入りつつある「飼料(エサ)」について、述べます。

鶏のエサの多くはトウモロコシと大豆

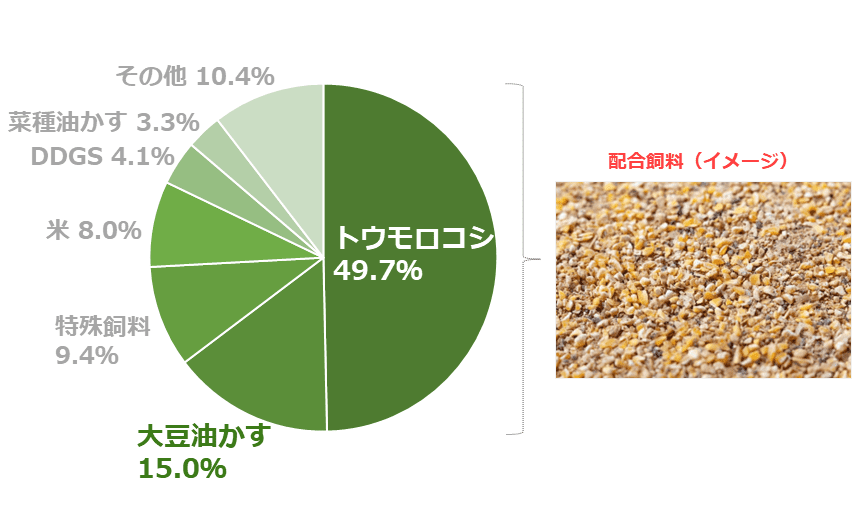

以下の図は、日本における雛(ひな、いわゆるヒヨコ)や、成長した鶏に与える配合飼料の原料のシェアを示しています。

飼育される鶏に与える配合のおよそ半分は「トウモロコシ(49.7%)」です。次いで「大豆油かす(15.0%)」です。配合飼料用の「トウモロコシ」の多くは、米国などから輸入しています。「大豆油かす」は、大豆を搾って油を抽出した際に出るかす(粕)です。その大豆の多くも、輸入しています。

つまり、「トウモロコシ」と「大豆」の輸入価格の動向が、「鶏卵」を生産する際のコストに大きな影響を与えているのです。輸入価格はドル/円相場の動向のほか、「国際価格」の動向に左右されます。

海の向こうの「国際価格」の動向が、わたしたちの近所のスーパーマーケットで売られている「鶏卵価格」の動向に強く影響しています。「鳥インフルエンザの蔓延」は、国内要因、二段構造の上、短期視点であり、「国際価格」は文字通り海外要因、二段構造の下、中長期視点と、まとめることができるでしょう。

図:日本の育雛・成鶏用配合飼料の原料シェア(2023年1月)

穀物価格は急騰後、高止まり

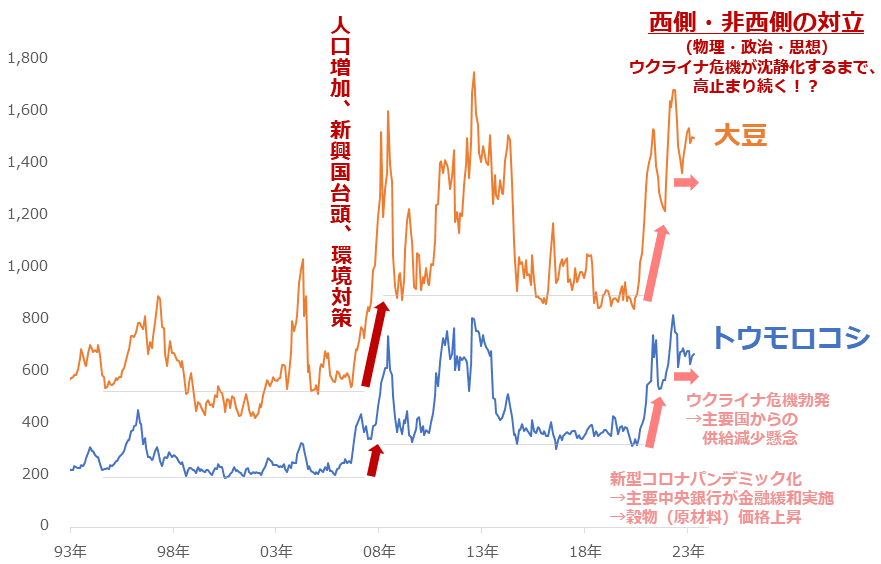

鶏に与えるエサに多用されている「トウモロコシ」と「大豆」の「国際価格」の推移に注目します。シカゴ先物市場で取引されている「シカゴトウモロコシ」「シカゴ大豆」がそれにあたります。

これらの推移を長期視点で振り返ると、おおむね、山と谷を描くタイミングが同じであることがわかります(短期視点の山の高さ、谷の深さ(山谷の程度)は異なる場合がある)。両銘柄ともに、「人口増加、新興国台頭、環境対策」などをきっかけに、2008年ごろを境に、大きく一段、水準を切り上げました(1回目のパラダイムシフト(均衡点の劇的な変化)発生)。

そして2020年ごろから、再び価格が急騰しはじめ、足元、高止まりしています。新型コロナがパンデミック化したことを受けて、主要な中央銀行が金融緩和を行い、投機マネーが流入したとみられること、コロナ禍からの経済回復が進んで需要増加期待が膨らんだことなどが、急騰の背景とみられます。

高止まりの背景は、2022年2月に勃発したウクライナ危機をきっかけに目立っている、非西側の主要な農産物供給国からの供給減少懸念です。ウクライナ危機が沈静化するまで、こうした国からの供給が減少する懸念が続く可能性があります。

同危機が沈静化するまでは「エサ」の原材料である「トウモロコシ」と「大豆」価格の高止まりが続き、それにより生産コストの高止まりが続き、国内の鶏卵の卸売価格、引いては小売価格も、高止まりが続く可能性があります。

鳥インフルエンザが沈静化したとしても、それは二段構造の一段目がなくなったに過ぎず、時間軸が長い二段目の「国際価格高」が継続していれば、鶏卵価格の高止まりは続く可能性があります(鶏卵価格はなかなか優等生に戻れない)。

図:シカゴトウモロコシ・大豆先物価格(中心限月 月足 終値) 単位:セント/ブッシェル

民主的な国の供給が、長期減少傾向

ウクライナ危機が沈静化するまで、鶏卵価格は優等生に戻れない可能性があると、書きました。同危機を沈静化させることは困難であるため、同危機をきっかけとして顕在化した非西側の主要な農産物供給国からの「出し渋り(時限的なものや示唆を含む)」が今後も続くことは、想像に難くありません。

ロシアは、黒海に面するウクライナの主要な港からの穀物輸出再開に難色を示し続けています。また、インドは2022年5月、国内の需給バランスと価格を安定化させるため、主要穀物の一つである小麦の輸出停止を宣言しました。

こうした動きは、戦時対応や自国の安全保障のため、などといわれていますが、実態としては「非西側」による「西側」への「出し渋り」であると考えられます。「非西側」による「出し渋り」への警戒感が、穀物相場全般を高止まりさせている一因になっていると、考えられます。

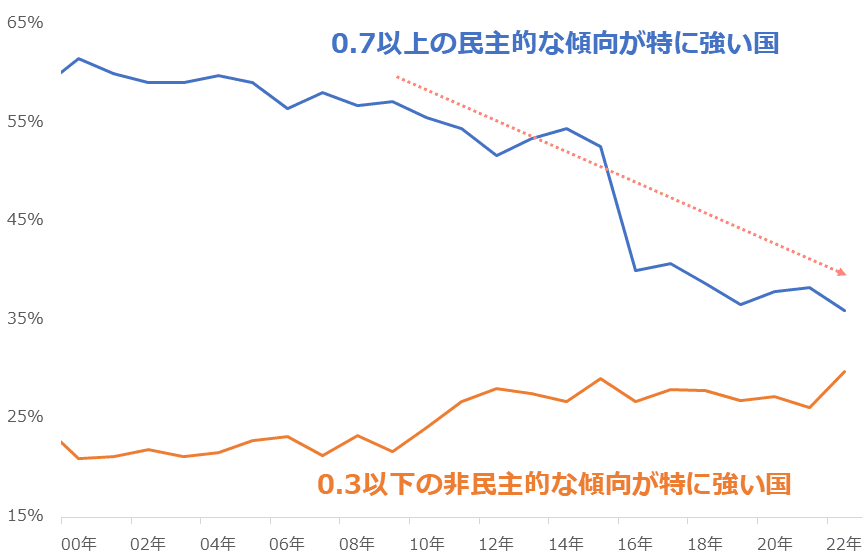

3月、ヨーテボリ大学(スウェーデン)のV-Dem研究所は、「自由民主主義指数」の最新版(2022年版)を公表しました。この指数は、行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由度や民主度をはかる複数の観点から計算され、0と1の間で決定し、0に近ければ近いほど、非民主的な傾向が強い、1に近ければ近いほど、民主的な傾向が強いことを示します。

図:民主的・非民主的な傾向が特に強い国のトウモロコシと大豆の生産シェア

上記の図は、同指数が「0.7以上の民主的な傾向が特に強い国」と「0.3以下の非民主的な傾向が特に強い国」における、「トウモロコシ」と「大豆」の生産量(合計)のシェアの推移を示しています。2011年ごろから、「0.7以上の民主的な傾向が特に強い国」のこれらの穀物の生産シェアが目立って低下していることがわかります。

シェア低下の要因の一つに、「米国(0.74)」「EU(0.72、25カ国平均)」「カナダ(0.74)」などといった、民主的な傾向が特に強い国・地域の「トウモロコシ」「大豆」の生産量が頭打ちに状態にあることが挙げられます(2015年ごろがピーク)。

また、以前の「震災の年を起点に行う、コモディティ市場分析」で述べたとおり、そもそも、2011年ごろから民主的な傾向がある国の数が減少している点も、一因に挙げられます。民主的な傾向が特に強い国・地域の生産シェア低下は、非民主的な傾向が特に強い国・地域の生産シェアを上昇させます。

危機が終われば鶏卵価格は「優等生に戻れる」

ウクライナ危機が勃発して以降、民主国家(西側)と非民主国家(非西側)の間の「分断」が大きくなっています。そもそもウクライナ危機が発生したのは、西側が非西側に自分たちの考えを強いたことが大きいと筆者は考えています。

「環境問題」や「人権問題」を強く主張したことを受け、産油国と西側の軋轢(あつれき)が大きくなったり、独裁国家の西側に対する反発が強くなったりしました。産油国も独裁国家も多くは非西側(非民主国家)です(西側の問題提起は、しばしば非西側の経済活動を損なう主因になっている)。

ウクライナ危機が終わらず、「分断」が続く限り、非民主国家の出し渋りも終わらないと考えられます。穀物相場は、今後も長きにわたり、非民主国家が強い影響力を持っていること(絶えず上昇圧力がかかる可能性があること)を、認識し続けることになる可能性があります。

それは「優等生が優等生に戻れない(=鶏卵価格が下がらない)」状態が続く可能性があることを意味します。ウクライナ危機が終われば優等生に戻れる。鶏卵価格を優等生に戻すためにも、同危機を終わらせなければなりません。

[参考]穀物関連の具体的な投資商品例

国内株式・ETF

丸紅

農産物上場投資信託

穀物上場投資信託

小麦上場投資信託

とうもろこし上場投資信託

大豆上場投資信託

外国株式・ETN

ディアー

コルテバ

ニュートリエン

アーチャー・ダニエルズ・ミッドランド

ブンゲ

ヴァンエック・アグリビジネスETF

インベスコDBアグリカルチャー・ファンド

iPath シリーズB ブルームバーグ穀物サブ指数 トータルリターンETN

商品先物

国内 トウモロコシ 大豆

海外 トウモロコシ 大豆 小麦 大豆粕 大豆油 もみ米

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。