今日は、投資初心者のために外国債券投資の基礎知識を解説します。

外債投資:利回りが高いのが魅力だが通貨下落リスクに注意

外債投資の基礎を解説します。投資対象を、世界各国の国債に限定してお話しします。信用リスクの高い債券(ジャンク債など)は対象外として説明します。

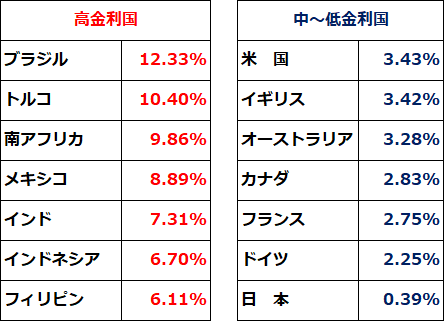

【1】外国国債への投資魅力は、日本の国債より「利回りが高いこと」

日本では、10年国債利回りが日銀の金融政策によって0.5%以下に固定されています。そのため、円建ての債券に投資してもあまり高い利回りは得られません。そこで目につくのは、金利の高い外国債券への投資です。

<世界各国の10年金利(10年国債利回り):2023年4月4日>

【2】外国の国債に投資する代表的リスクは、「通貨下落リスク」

相場格言で「There is no free lunch(ただのランチはない)」とあるように、高い利回りには、それに応じたリスクがあります。もっとも代表的なリスクが、「通貨が下落するリスク」です。

米ドル建ての米国国債で説明しましょう。今、1ドル133円くらいです。日本の個人投資家が1ドル133円でドルを買い、利回り3.4%の米国10年国債に投資して償還まで持ち続けるとしましょう。10年後も1ドル133円のままならば、償還資金を円に戻すと、10年間年率3.4%の運用ができたことになります。

ところが、10年後に1ドル100円まで円高(ドル安)が進んでいたとしましょう。すると、米国債の償還資金を円に戻したときに、為替差損(償還元本の目減り)が発生します。当初133万円の投資資金を使って米国債に投資していたとすると、償還元本は100万円に目減りしています。毎年3.4%の利回りを得ていても、そのほとんどが円高差損で消えてしまいます。

将来のことはわかりませんが、歴史的な経験則では、「金利が高い(インフレが高い)国の通貨は、金利の低い(インフレが低い)国の通貨に対して、長期的には下落する可能性」があります。ドル/円為替レートの動きについて、さらに詳しい解説をお読みになりたい方は、以下のレポートをご参照ください。

2023年3月14日:激動するドル/円レート、為替を決定づける日米金利差

【3】高金利国ほど、通貨が下落するリスクが大きい

上記の表で「高金利国」として挙げた国は、いずれも対外負債が大きい国です。海外からたくさん借金をしているので、高い金利にしないと国債が発行できないわけです。

対外負債(借金)の大きい国ほど、長期金利が高く、長期的に通貨が下落するリスクが高いと言えます。一方、日本は世界最大の対外純資産を保有し、日本の国債のほとんどを国内で調達しているので、長期金利を低く維持できていると言えます。

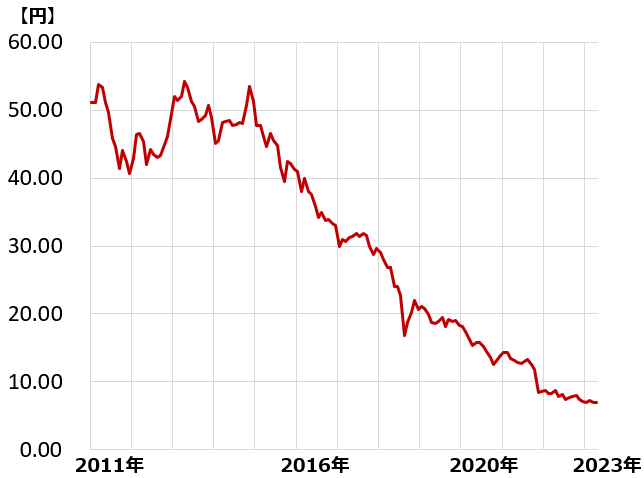

ちなみに、高金利国トルコの通貨、トルコリラの対円クロスレートは、以下の通り、年々大きく下落してきました。

<1トルコリラの価値(対日本円):2011年1月~2023年4月(4日)>

いくら利回りが10%台で高くても、こんなに通貨が下落すると、投資元本が大きく減り、損失が発生してしまいます。

この例でわかる通り、外債投資は利回りが高ければ高いほど良いというわけではありません。金利がほどほどに高く、経済がそこそこ安定していて、通貨もそこそこ安定している国を選別して投資していくことが大切です。

米国国債やオーストラリア国債などが投資対象として良いと判断しています。一つの国に集中投資するのではなく、多数の先進国に分散投資した方が良いと思います。

為替ヘッジすると、高利回りメリットはヘッジコストでほとんど消滅

為替ヘッジ【注】しながら、外債に投資するべきでしょうか? 最初に結論をお話しします。年金基金では原則、為替ヘッジはしません。個人投資家も、短期投資ならば話は別ですが、長期の資産形成では、原則為替ヘッジはしないで投資するのが良いと思います。

ここから先の解説はやや難解です。詳しい解説まで必要ない方は、結論だけ覚えてください。

【注】為替ヘッジ

外貨に投資するとき、為替が円高になると差損が発生しますが、あらかじめ為替予約をすることで、為替が円高になっても損失が発生しないようにすることを、「為替ヘッジ」と言います。例えば、円をドルにかえて1年間ドルで運用して、1年後に円に戻すとします。その間、円高(ドル安)が進むと、為替差損が発生します。円をドルにかえると同時に、1年後にドルを円に戻す為替予約をしておけば、円高になっても損失が発生しません(円安になっても為替差益は得られません)。

ここからの説明は、利回り3.4%の10年米国債だけを対象として説明します。利回り3.4%の米国債に投資して、為替ヘッジすれば円高(ドル安)が進んでも、為替差損が発生しません。「高い利回りを享受して、かつ、円高リスクがないなんて、すばらしい」と思うかもしれません。でも、注意してください。

為替ヘッジにはコストがかかります。内外金利差がコストとなります。ざっくりした計算で説明すると、年率4.9%くらいのコストがかかります(現在の短期金利差が1年間続くと仮定して、3カ月ものの為替予約をロールオーバーしながら1年間為替ヘッジする場合)。

3.8%の利回りを得ても、4.9%の為替予約コストを支払うと、実質期待リターンはマイナス1.1%ということです。つまり、マイナスリターンの円建て債券に投資するのと同じということです。

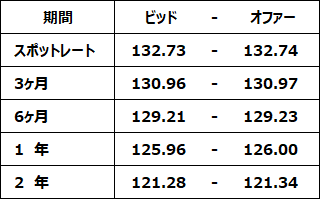

ご参考までに、ドル/円為替レートのフォワードレートを以下にお示しします(詳しい解説は割愛します)。

<ドル/円為替の、フォワードレート(1ドル当たりの円換算額):2023年4月4日14時>

年金運用で為替ヘッジしない理由

年金基金は、年金受益者の将来の「購買力」を維持する目的で運用されています。インフレが進むと、同じ金額の円資産を持っていても、購買力が低下するので、インフレ対策が必要です。

日本では、これまでのところ国内にインフレ要因はあまりありませんが、海外からの輸入インフレが大きく影響します。円安が進むと、輸入インフレが加速するので、その対策として外貨に投資します。

円安が進むと、輸入インフレが進みますが、投資している外貨資産に為替差益が発生するので輸入インフレをカバーします。円高が進むと、投資している外貨資産に為替差損が発生しますが、輸入品の価格が低下する分、購買力が上昇するので問題ないと判断します。

後半は難解になりましたが、初心者の方は、以下二つの結論だけ覚えてください。

【1】為替ヘッジすると、ヘッジコストによって海外の高金利のメリットはほとんど無くなる。

【2】年金基金の外貨投資は、原則として、為替はヘッジしない。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。