崩壊するのか!?西側の「脱炭素神話」

この10数年間、「気候変動を正常な状態に戻す」というお題目のもと、西側諸国の国民は少なからず、原油や天然ガスなどの「化石燃料」に負の印象を抱いてきました。化石燃料は、消費されるとき、温室効果ガスの一つである二酸化炭素(CO2)を排出してしまうためです。

例えば、ESG(Environment(環境)、Social(社会)、Governance(企業統治)を考慮した企業・投資活動)や、SDGs(国連サミットで採択された、2030年を期限とする、持続可能でよりよい世界を目指すための17の国際目標。Sustainable Development Goals)は、おおむね2000年代はじめに原形ができ、2010年代に本格的な潮流となりました。

SDGsはその名の通りゴールであり、ESGはそうしたゴールに到達するための手段といえるため、セットで認識されることがほとんどです。広くいえば「世界を良い方向に導くもの」、一部についていえば「気候変動を正常化させるもの」として、特に西側諸国で浸透してきました。

学校で先生たちが積極的に子供たちに教えるようになったり、国や企業が投資家にESGに準拠している企業へ投資することが正しいことだ、などと伝えるようになったりしたため、多くの西側諸国で、ESGやSDGsは「正義」、それに反する考え方は「悪」、のような風潮が芽生えました。

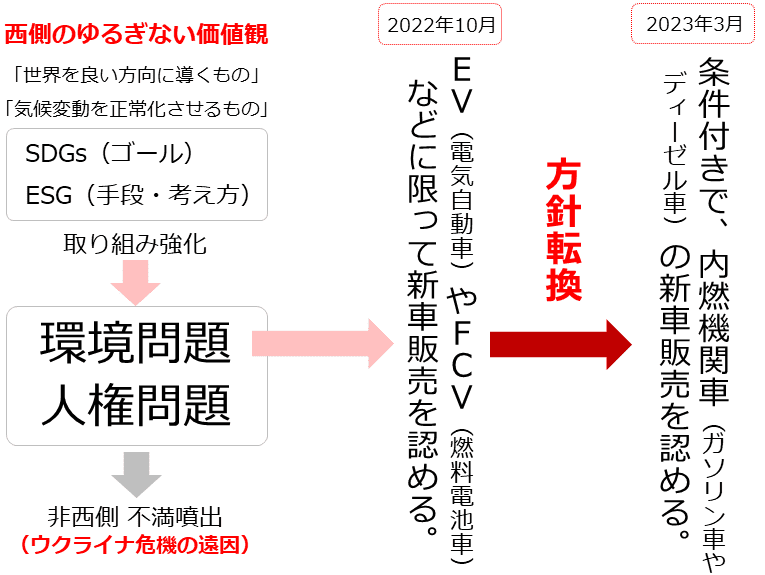

しかし、先週末、こうした風潮に逆行するような報道がなされました。EU(欧州連合)の欧州委員会とドイツ政府が、これまでの方針を撤回し、条件付きで化石燃料を使って走る内燃機関車(ガソリン車やディーゼル車)の新車販売を認めることで合意したのです(28日にもEU内で正式に合意する見通し)。

「気候変動を正常な状態に戻す」ための国際的なルール作りを主導したり、電気自動車(EV)の普及を加速させたり、温室効果ガス排出権取引の仕組みを積極的に整備したりしてきた「あの」EUが方針転換をしたのです。これにより、これまでの潮流が変わる可能性が浮上しました。

その意味では、今回の方針転換によって、EUが先頭に立って支えてきた、気候変動を正常な状態に戻すための具体的な手法とされ、神話めいた位置にまで昇りつめた「脱炭素」のイメージが、崩れつつあるように思えます。

図:EU(欧州連合)の新車販売における方針

EUの方針撤回のカギとなった「合成液体燃料」

これまでEUは、2035年以降は走行時に二酸化炭素を排出しないEVやFCV(燃料電池車)などに限って新車販売を認めるとしていました(2022年10月に合意)。これは、事実上、内燃機関車(ハイブリッド車を含む)の新車販売を禁止するもので、日本でも大きな話題になりました。

EUは、2050年までに域内で排出される温暖化ガスを実質ゼロにする目標を掲げており、自動車の電動化を図ること(EVを流通させること)により、目標達成に近づくと踏んでいたわけですが、なぜ今回、方針を撤回したのでしょうか。

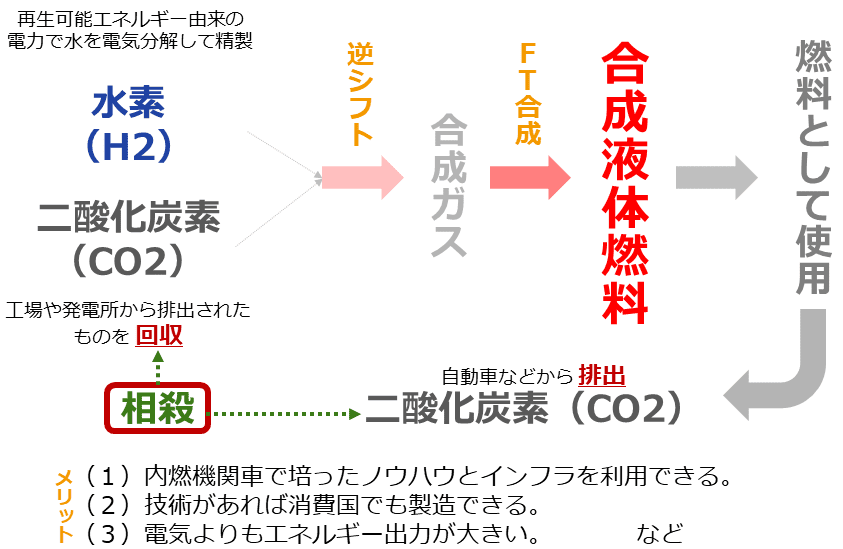

報道では、今回の方針撤回は、フォルクスワーゲンやメルセデス・ベンツグループなど世界的な自動車大手を抱えるドイツによる働きかけが大きかったとされています。彼らは、内燃機関車の新車販売を可能にするために、「合成液体燃料(e-Fuel イーフューエル)を使うこと」を条件に掲げ、合意にこぎつけました。

図:合成液体燃料の製造過程と二酸化炭素の相殺

合成液体燃料は、二酸化炭素を使って製造します。このため、同燃料を使って走行した自動車が排出する二酸化炭素は、「オフセット(相殺)」されたとみなされます。この点が、EUの方針撤回の主な根拠になったと考えられます。

その他、(1)内燃機関車で培ったノウハウとインフラを使用できること、(2)技術があれば消費国でも製造できること、(3)電気よりもエネルギー出力が大きい(液体であることに重要な意味がある)ことなどが、合成液体燃料のメリットに挙げられます。こうした点も、EUの方針撤回を後押しした可能性があります。

「脱炭素神話」が崩壊危機に直面した背景

また、「EU自身が現実路線に立ったこと」も、方針撤回の理由であると考えられます。EV傾倒は、「脱炭素(理想)」を神話化できたとしても、経済成長や世界情勢(現実)の安定化を実現することが難しいことに、EUが気づき始めたのではないか、ということです。

ウクライナ危機が勃発し、多くのEU諸国は、ロシアの戦費調達の助けとならないように「買わない」姿勢を維持しています。ロシアはその制裁への応酬として、EUに原油や天然ガスを「出さない」姿勢を堅持しています。

EVを普及させ「電化」で脱炭素を進める理想を追い求めていた中で、「買わない西側・出さないロシア」の構図が1年強続き、発電のための天然ガスが乏しくなり、危機感を覚えた時、EUはふと「電化だけで脱炭素を達成することは難しい」と気が付いたのかもしれません。

これまで、日本が得意としてきた「ハイブリッド車」を否定したり、パリ協定から脱退した国に否定的な姿勢を示したりした、「あの」EUが、ウクライナ危機勃発から1年強が経過し、現実路線に立ったのかもしれません。

EUが、「神話」や「理想」よりも、直面している危機に対し、現実的な解を見つけなければならなくなった、という事情が見え隠れします。

方針撤回の真意「産油国への譲歩」!?

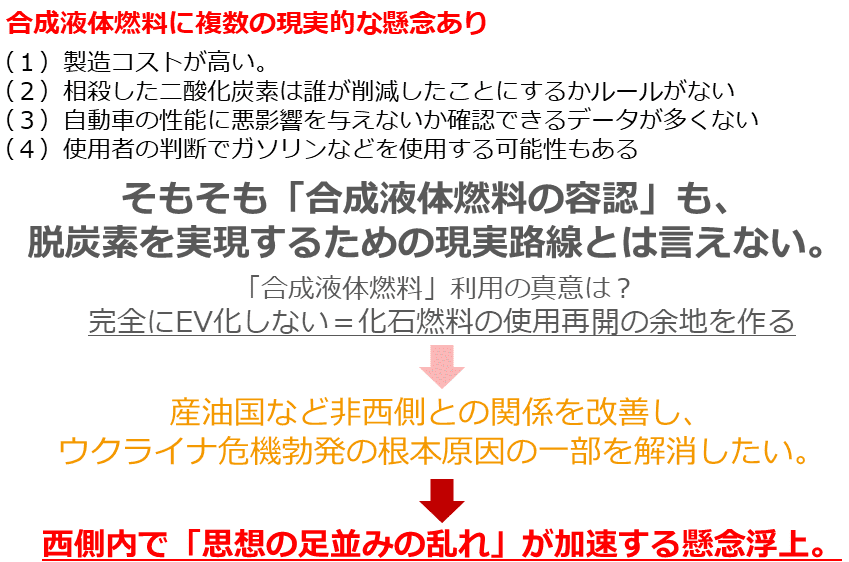

内燃機関車の新車販売を可能にした「合成液体燃料」に死角はないのでしょうか。

(1)製造コストが高い(ガソリンの数倍との試算あり)、(2)同燃料を使うことで相殺した二酸化炭素を誰が削減したことにするか明確なルールがない、(3)自動車(同燃料を充填した内燃機関車)の性能・走行時のパフォーマンスに悪影響がないかを確認できるデータが多くない、(4)同燃料を使用することを前提に販売された内燃機関車が、使用者の判断でガソリンや軽油などの化石燃料由来の燃料を充填して走行する可能性がある、などいくつも課題があります。

EUは、これからこうした課題を解決していくことになるわけですが、二つ目の二酸化炭素の削減分を誰のものにするのかを明確にすること(そもそも個体差が生じ得る車一台単位で排出量を特定することは困難なのではないか)、四つ目の使用者がガソリンや軽油を使用する可能性があること(合成液体燃料よりもガソリンや軽油が安い場合は特に)は、解決策を明示することは非常に難しいと筆者は考えます。

そうした意味では、合成液体燃料の使用でさえ、実は「現実路線ではない」といえるでしょう。方針撤回の真意はどこにあるのでしょうか。筆者は、産油国など非西側諸国への一定の譲歩を示し、ウクライナ危機勃発の根本原因の一部を取り払うため、だと考えています。

図:EUにおける合成液体燃料の利用について

以前のレポートで述べたとおり、ウクライナ危機勃発の根本原因の一つに、EUを含む西側が強く推進してきた「環境問題」「人権問題」に対する非西側の反発が挙げられると、筆者は考えています。

西側諸国の多くは、「環境問題」を取り上げて、産油国・産ガス国を目の敵にしたり(主要産ガス国との長期契約を更新しないなど)、「人権問題」を取り上げて、問題があったとされる国の方針に介入したり、同国で生産された品の不買をしたりしてきました。

西側は自分たちの考え方が正しいと疑わず、ある意味、非西側に「悪」を押し付けてきたのかもしれません。こうした背景を考えれば、今回のEUの方針撤回(完全にEV化せず、遠い将来に化石燃料の使用(一部)再開の余地を作る)は、非西側(特に産油国)への譲歩という意味を含んでいるように思えます。

西側内で「思想の足並み」が乱れる懸念浮上

「あの」EUの方針撤回をきっかけに今後、西側諸国の間でESGやSDGsが本当に「正義」なのか? それに反する意味を持つ「化石燃料」は本当に「悪」なのか?といった議論が本格化する可能性があると、筆者は考えています。

そして、ESGやSDGsを巡る議論が深まっていく中で、SDGsが述べる持続可能は「誰にとっての持続可能か?」、ESGやSDGsを「ビジネス利用をしてもよいのか?」という、これまで表沙汰にならなかった議論が、噴出する可能性があると、筆者はみています。

「気候変動を正常な状態に戻す」ための国際的なルール作りを主導したり、電気自動車(EV)の普及を加速させたり、温室効果ガス排出権取引の仕組みを積極的に整備したり、時には、日本が得意としてきた「ハイブリッド車」を否定したり、パリ協定から脱退した国に否定的な姿勢を示したりしてきた、EUの方針転換が持つ意味は、想像以上に重いといえます。

こうした議論は、西側の政治経済を揺るがすきっかけになる可能性があり、注意が必要です。

金(ゴールド)相場の長期上昇要因になり得る

この1週間、主要メディアが報じたニュースに、自由で民主的であることを旨とする西側諸国に重い問いを突き付けるものが、複数ありました。

ロシア兵とウクライナ兵、双方が人権侵害に関わっている疑いがある、南アフリカには民主主義を否定する黒人がいる、日本各地でここ数年、EV充電器の撤去が相次いでいる、などです。いずれも国内大手メディアが日本語で報じました。

本レポートで述べた「EUの方針撤回」も同様です。こうしたニュースを見ていると、西側諸国で迷いが生じている、西側の「正義」が崩れ始めている、ように感じます。

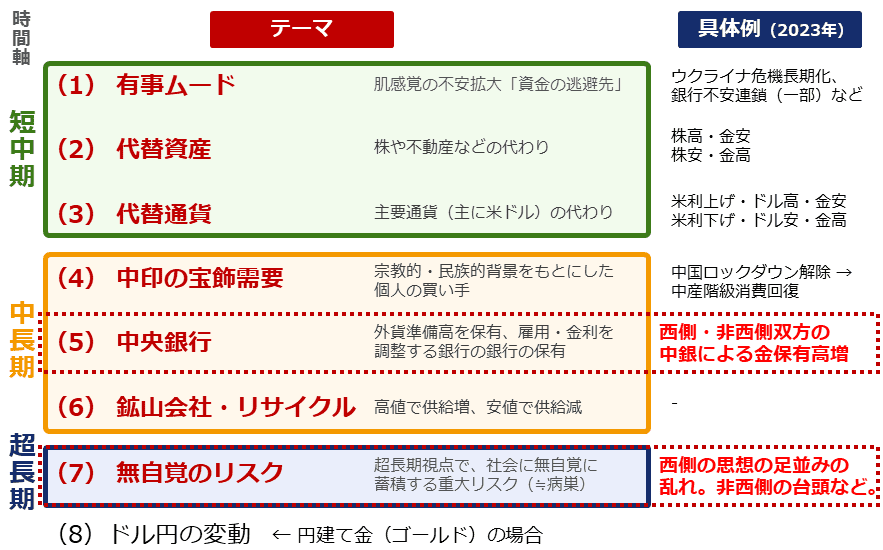

こうしたムードは、西側諸国の「中央銀行」による金(ゴールド)保有高積み増しや、それを受けた非西側諸国の「中央銀行」のさらなる積み増しのきっかけになったり、思想の対立・迷いなどがきっかけで生じる「無自覚のリスク」を大きくしたりする可能性があります。これらは、金(ゴールド)相場の長期視点の上昇圧力になり得ます。

図:金(ゴールド)市場の七つのテーマ(円建ては八つ)

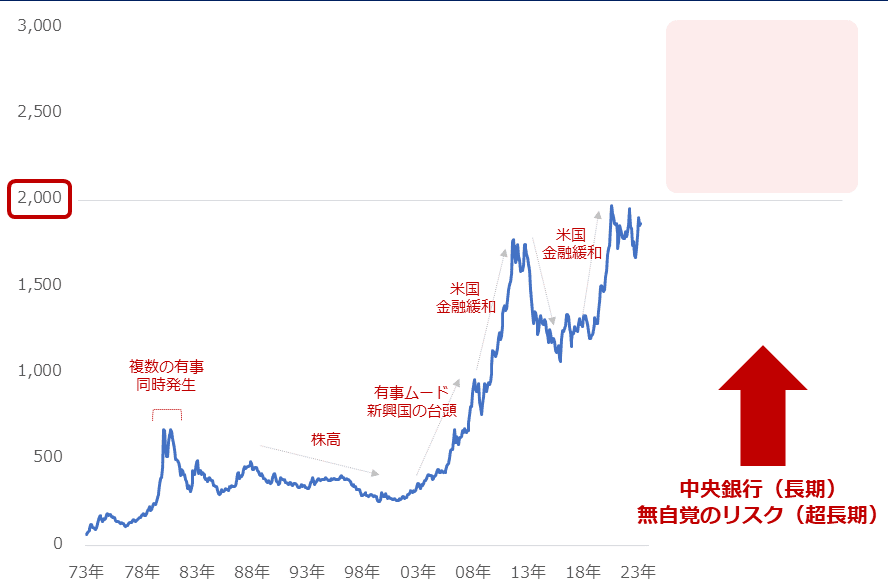

以下の通り、足元、金(ドル建てスポット)価格は、高水準で推移しています。

図:ドル建てスポット金(ゴールド)価格(月足 終値) 単位:ドル/トロイオンス

この図を見て「高いからもう上がらないのではないか?」と考えるのは早合点であると、筆者は考えています。

以前の「金(ゴールド)最高値更新!人類最後の日!?」で述べた、「今ここ」に強いスポットライトを当て、かつ、本レポートで述べたEUを取り巻く環境、EUの思惑などを考慮すれば、長期視点ですが、金(ゴールド)価格が上値を伸ばす様子がイメージできると、筆者は考えています。

[参考]貴金属関連の具体的な投資商品例

長期:

・純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

・投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中期:

・関連ETF

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

・関連個別株

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

短期:

・商品先物

国内商品先物

海外商品先物

・CFD

商品CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。