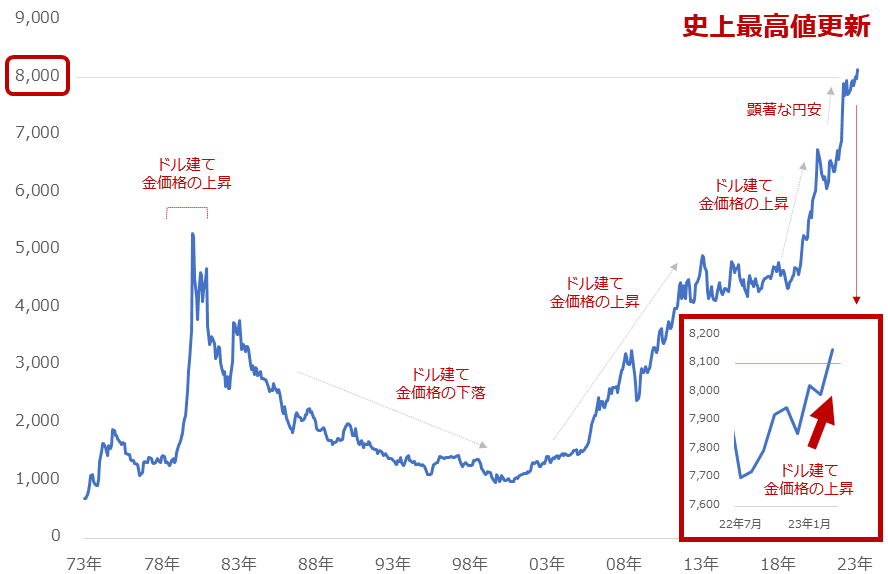

国内金(ゴールド)小売価格、最高値更新

3月8日に米シルバーゲート・キャピタルが銀行業務を清算、10日に米シリコンバレーバンクが破綻、12日に米シグネチャー・バンクが事業停止、19日にクレディ・スイスが同国金融最大手のUBSに買収(救済)される・・・欧米では銀行を巡る不安の連鎖が起きています。

こうした不安の連鎖を受け、国内の金(ゴールド)小売価格は、騰勢を強めています。

図:国内金(ゴールド)税抜小売価格(月間平均 2023年3月17日時点) 単位:円/グラム

3月17日には、国内大手地金商の税抜き金(ゴールド)小売価格は1グラムあたり8,140円を超え、史上最高値を更新しました。不安の連鎖が、さまざまな経路で金(ゴールド)相場に上昇圧力をかけていると考えられます。

今回は、国内外の金(ゴールド)価格の推移と、銀行を巡る不安連鎖の背景と今後の動向について、筆者の考えを述べます。

世界標準のドル建て価格も上昇

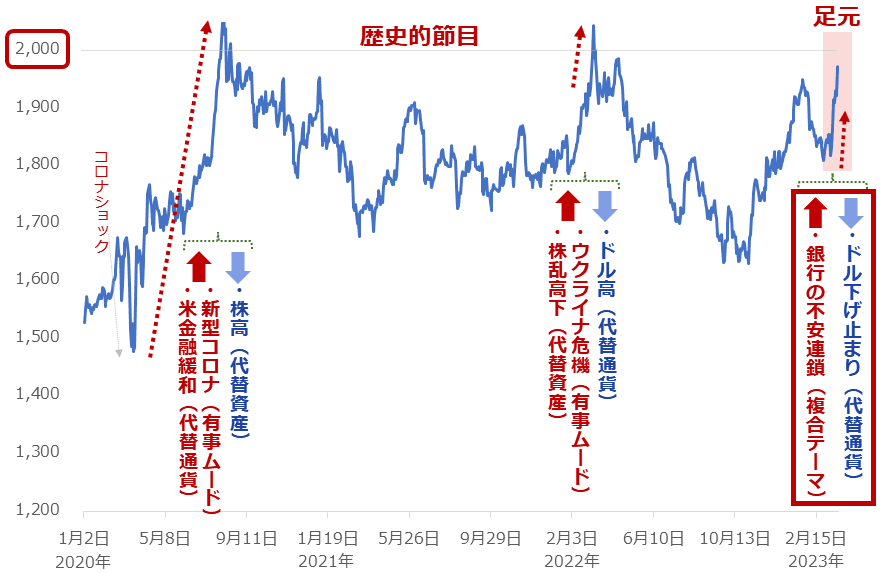

先ほど、国内の金(ゴールド)小売価格が史上最高値を更新したことについて、書きました。以下は、国内価格の指標であるドル建て金(ゴールド)価格の推移です。期間は、「コロナショック」が発生した2020年以降です。

図:ドル建て金(ゴールド)スポット価格(日足 終値) 単位:ドル/トロイオンス

コロナショック後の2020年8月、ウクライナ危機勃発直後の2022年3月に、世界の金(ゴールド)価格の指標であるドル建てスポット価格は、それぞれ1トロイオンスあたり2,000ドルを超えました。2,000ドルは、歴史的な高値水準です。

そしてまた、2,000ドルに到達しそうな勢いです。この勢いを強めているのが、「銀行の不安連鎖」です。

「銀行の不安連鎖」起因の五つの上昇圧力

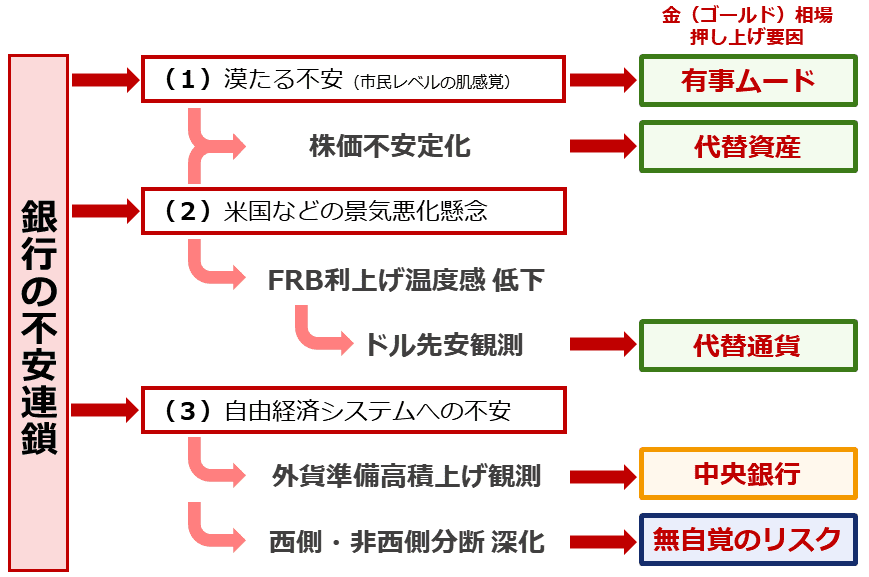

以下は、銀行の不安連鎖が複数の経路で、金(ゴールド)相場を押し上げる材料を生み出している様子を示した図です。

図:銀行の不安連鎖が与えるドル建て金(ゴールド)相場への影響

銀行の不安連鎖は、(1)漠たる不安(市民レベルの肌感覚)、(2)米国などの景気悪化懸念、(3)自由経済システムへの不安を生み出していると考えられます。この三つが、合計五つの金(ゴールド)相場を押し上げる材料をつくっていると考えられます。

「銀行の不安連鎖は有事だ」といわれることがあります。確かにそうだと思いますが、銀行の不安連鎖が生み出している押し上げ要因は、「有事ムード」だけではないと考えられます。

「有事ムード」のほか、「代替資産(株の代わり)」「代替通貨(ドルの代わり)」「中央銀行」そして「無自覚のリスク」起因の、時間軸が異なる複数の上昇圧力が、同時に、金(ゴールド)相場に上昇圧力をかけていると考えられます。

「複雑さを愛せ」今どきの金(ゴールド)分析

たった一つの材料で金(ゴールド)相場が動いていると考えてしまうと、ウクライナ危機が勃発したり、FRB(米連邦準備制度理事会)が急速な利上げをしたりして混乱が拡大した2022年の金(ドル建てスポット)価格の騰落が「マイナス」だったことを説明することができなくなってしまいます。

あれだけ「有事のムード」が強まった2022年の金(ゴールド)相場が「マイナス」だったのは、「有事のムード」起因の上昇圧力を相殺して余りある下落圧力が存在していたためです。その下落圧力は、ドルが急伸したことでもたらされた「代替通貨」起因の下落圧力です。

2022年の金(ゴールド)相場は、「有事ムード」起因の上昇圧力と同時に、それを相殺して余りある「代替通貨」起因の下落圧力があったため、「マイナス」だったのです。

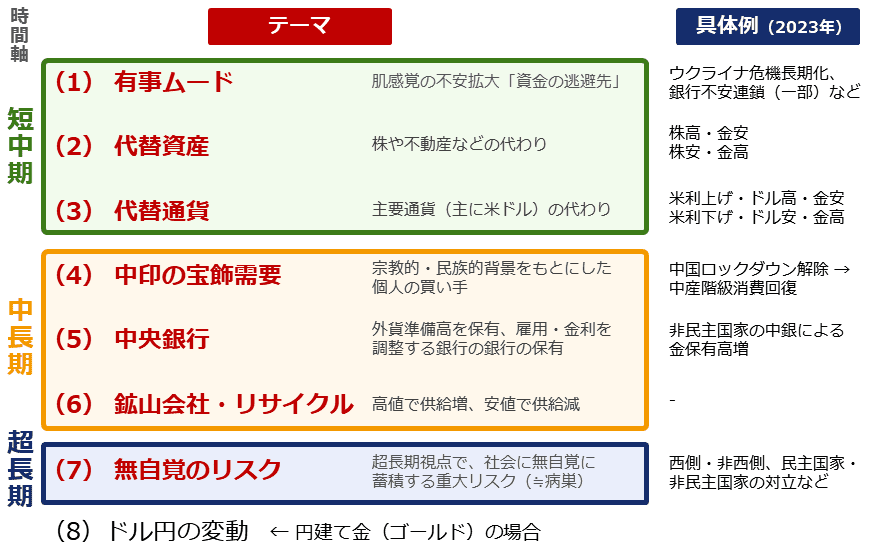

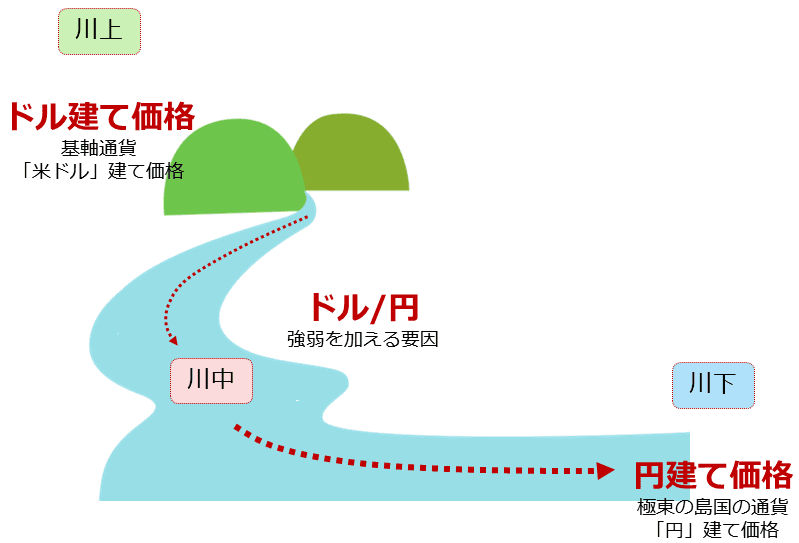

図:金(ゴールド)市場を取り巻く七つのテーマ(円建ての場合は八つ)

時間軸が異なる七つのテーマ起因の圧力(上昇・下落ともに)が、常時相場にかかり続けているわけですが、日本で取引されている価格の単位が円の金(ゴールド)「円建て金」については、八つ目のテーマがあります。「ドル/円の変動」です。2022年、「円建て金(ゴールド)」は、小売価格、先物価格、ともに史上最高値を更新しました。円安が急進したためです。

円安が進むと、他の通貨建ての金(ゴールド)に比べて割安感が強まるため、(金に限らずですが)上昇しやすくなります。このため2022年は「ドル建て金(ゴールド)下落・円建て上昇」となったのです。

また、円建てはドル建て価格とドル/円からほぼ機械的につくられた価格だと言えます(以前の「金(ゴールド)最高値更新!人類最後の日!?」を参照。円建て換算値の値動きの山谷と実際の円建て価格の値動きの山谷はほぼ同一)。

このため、2022年の円建て価格の急騰は、ウクライナ危機がもたらした有事がきっかけではなかった(円安によって生まれた急騰だった)と言えます。

図:円建て商品(コモディティ)の価格決定のイメージ

金(ゴールド)相場の動向を追う際は、時間軸が異なる七つのテーマ起因の圧力(上昇・下落ともに)が、常時相場にかかり続けていることに留意しなければなりません。そして「円建て金」の相場動向を追う際は、八つ目として「ドル/円の動向」を加えなければなりません。

「銀行の不安連鎖」は「出し渋り」が一因

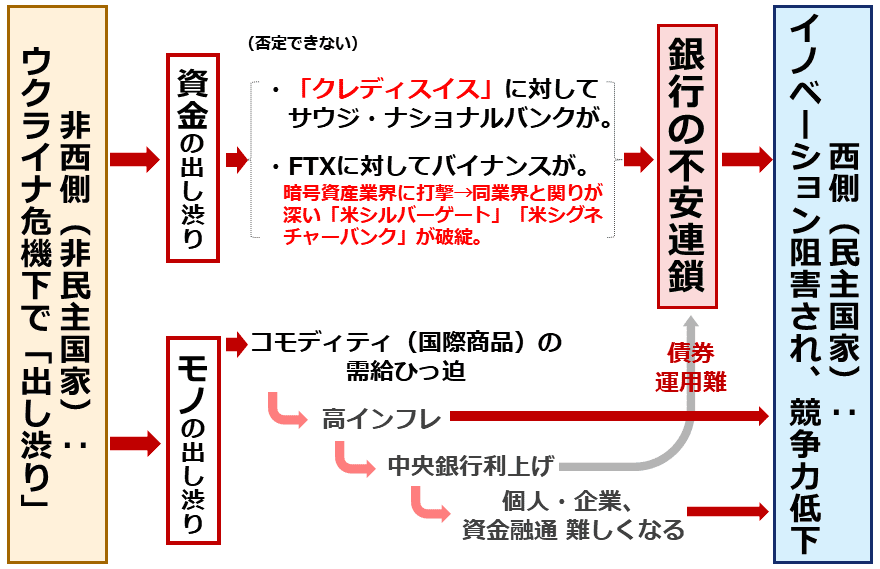

なぜ、「銀行の不安連鎖」が起きているのでしょうか。さまざまな理由が報じられていますが、広範囲の関連事項をまとめると、ウクライナ危機下の非西側(≒非民主的国家)が行っている、「二つの出し渋り」が一因であると考えられます。

つまり、「銀行の不安連鎖」は、ウクライナ危機とつながっている可能性があるのです。以下は、そのイメージ図です。「二つの出し渋り」とは、「資金の出し渋り」と「モノの出し渋り」です。ロシアなどの非西側は、ウクライナ危機を続けることで「二つの出し渋り」を行う口実を得て、それらにより西側にダメージを与えていると、考えられます。

図:非西側による「二つの出し渋り」と西側の銀行の不安連鎖(筆者イメージ)

西側の常識では、ロシア制裁を科されれば音(ね)を上げて降参するはずですが、上図で示したように、ロシアをはじめとした非西側は「二つの出し渋り」をすることで西側にダメージを与え、メリットを享受していると考えられます。そのメリットが制裁によるデメリットを上回るのであれば、「危機を継続する」という判断は、ある意味自然かもしれません。

「資金の出し渋り」については、「否定できない」という範囲ですが、留意が必要だと考えています。ルール上の制約があるとはいえ、クレディ・スイスへの追加の出資を行わないとし、同社の株価暴落の直接的なきっかけをつくったのは、足元、ロシアやイランと急速に距離を縮めつつある「サウジアラビア」の銀行でした。

また、FTX(かつての暗号資産大手。2022年11月に破綻)が破綻する前に一時、買収検討していると報じられたものの「出資をしなかった」、暗号資産の交換業者「バイナンス」の創始者・現CEOが西側と一線を画す、ロシアと結びつきを持つ国の出身(同社のウェブサイトより)であることも「出し渋り」を想起させます。

(結果として、バイナンスが買収しなかったことが一因となり、FTXが破綻し、その余波で暗号資産業界と関わりが深かった「米シルバーゲート」「米シグネチャー・バンク」が破綻した)

「モノの出し渋り」においては、ロシアがエネルギーや穀物を「出さない」姿勢を鮮明にしている中、さまざまなコモディティ(国際商品)価格が、2020年に比べて数倍高い水準にあります。このことは西側に「高インフレ」をもたらしています。

「二つの出し渋り」は、「銀行の不安連鎖」「高インフレ」のきっかけとなり、西側諸国のイノベーションを阻害し、競争力を低下させています。

ウクライナ危機鎮静化が銀行不安解消のカギ

西側自らがマイナス要素を作り出している面もあります。西側の中央銀行が行っている「利上げ」です。「利上げ」は、個人や企業の資金調達や債券の運用を難しくします(利上げが、債券運用やIT企業への資金供給を積極的に行っていたことが、シリコンバレーバンクの破綻の一因と報じられている)。

ですが、西側の中央銀行は、上げ幅を縮小することはできても、利上げをやめることはなかなかできません。なぜなら利上げは、制裁に並ぶ、直接的な人的・物的被害を出さずにロシアなどの非西側にあらがう手段の一つだからです。

「利上げ」には、米国国内やEU(欧州連合)域内の雇用や物価情勢を最適化する施策に見えますが、コモディティ価格の上昇を抑制的にして、非西側(特に戦費増大をもくろむロシア)の利益が拡大することを防ぐ意味があります。こうした意味を持つ策をやめることは難しいでしょう。

どうすれば、西側は「二つの出し渋り」から逃れることができるのでしょうか。出し渋りをする口実を消滅させるには、ウクライナ危機を終わらせることが欠かせないでしょう。

「西側が脱炭素をビジネス利用すること」は、化石燃料を生産して生計を立てている国にとって、好ましいことではないでしょう。二酸化炭素の排出量を削減し、住みやすい地球を取り戻すことには賛成であっても、西側が化石燃料を否定し、電化などで新製品を作り、ビジネスを加速させればさせるほど、産油・産ガス国が位置する非西側のビジネスが停滞してしまうためです。

それでいて、西側はエネルギーなどのコモディティ価格を下げることを要求しているわけです。非西側は、数量と単価の両面で窮地に追いやられているのです。西側が「脱炭素」を利用してもうかればもうかるほど、非西側の収益は落ち込んでしまうわけです(「脱炭素」が利益の不均衡を生んでしまっている)。

ウクライナ危機を終わらせるためには、「西側が脱炭素をビジネス利用しないこと」が必要であると、筆者は考えています。地球環境を無償の精神で改善することが、「脱炭素」をめぐる西側と非西側の溝を埋め、やがては同危機を鎮静化に向かわせる一助になると考えます。そうなるまでは「二つの出し渋り」起因の混乱は終わらないと考えます。

[参考]貴金属関連の具体的な投資商品例

長期:純金積立、投資信託(当社では、楽天ポイントで投資信託を購入することが可能)

純金積立・スポット購入

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中期:関連ETF、関連個別株

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

短期:商品先物、CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。