先週の日経平均は2万8,041円で終了

先週末3月31日(金)の日経平均株価終値は2万8,041円でした。週足ベースでは2週連続の上昇、前週末終値(2万7,385円)からの上げ幅は656円となりました。

また、3月31日(金)のTOPIX(東証株価指数)終値が2,003pとなっており、年度末のタイミングで日経平均の2万8,000円台、TOPIXの2,000p台といった、株価の「節目」を超えることができたのは明るい兆しといえそうです。

今週からは新年度相場入りとなりますが、今回のレポートでは、先週からの流れを引き継いで株価の上昇基調が続くのか、また、それに対する死角はないのかなどについて考えていきたいと思います。

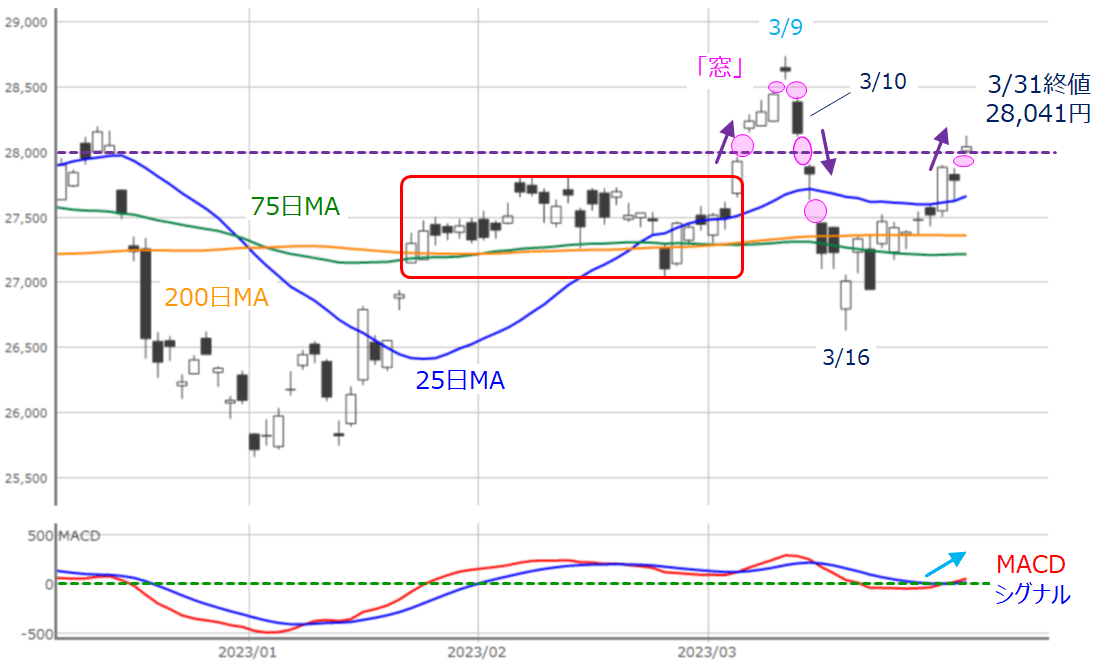

図1 日経平均(日足)とMACDの動き (2023年3月31日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、週を通じて株価の戻りを試す展開となりました。

週初の3月27日(月)は200日移動平均線まで下げる場面があったものの、サポート(支持)として機能して反発。続く3月28日(火)から3月30日(木)にかけては、25日移動平均線を、抵抗・上抜け・支持の展開を経てクリアし、そして週末の3月31日(金)に一段高となりました。

前回のレポートでは、1月下旬から3月にかけて2万7,500円の株価水準を挟んでのもみ合いが続いていたため、この価格帯で上値が重たくなる展開も想定していました。

しかし、先週はこの価格帯をすんなりと突破し、節目の株価(2万8,000円)に乗せたことからも買いの勢いが感じられます。下段のMACDを見ても、「0円」ラインを超えてきており、上昇が継続しそうな印象です。

テクニカル分析の視点では、3月以降の日経平均が、いわゆる「窓」空けによって、2万8,000円の上抜けと下抜けを繰り返しており、しばらくの間はもみ合いを続けています。

空けた窓を埋める動きとなった抜けが、さらなる上昇の足掛かりとなるため、「ひとまず様子見」というのが理想的ではあるものの、先週末時点の状況を見ると、このままの勢いで上値を伸ばすシナリオについても想定しておく必要がありそうです。

その場合、3月9日の直近高値(2万8,734円)までの上昇が目安になります。3月9日当時は、米国のグロース株の上昇や、為替市場の円安基調、メジャーSQ前の需給的な要因に加え、東証が旗振り役となって進めている国内上場企業の低PBR(株価純資産倍率)の改善期待などが株価を押し上げていました。

特に、低PBRの改善期待については、足元の相場でも買い材料となっているため、今週の日経平均が2万8,500円あたりまで上値を伸ばす可能性はありそうです。

このことは、別のテクニカル指標からも感じ取ることができます。

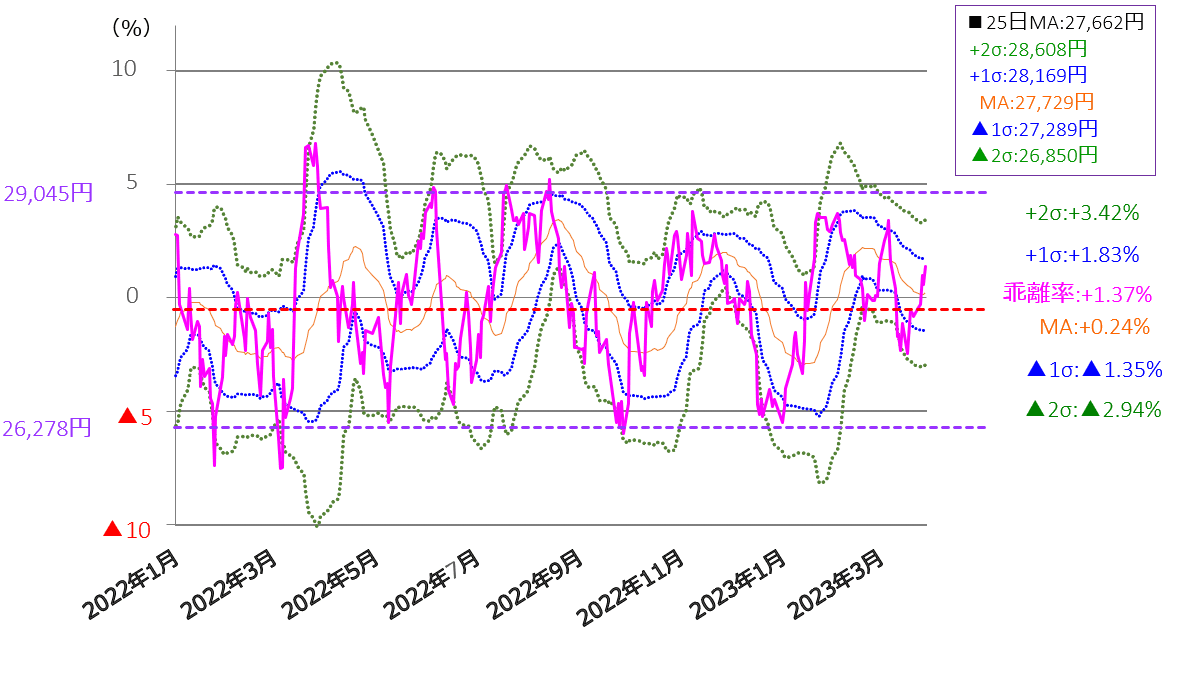

図2 25日移動平均線乖離率のボリンジャーバンド (2023年3月31日取引終了時点)

上の図2は日経平均の25日移動平均線乖離(かいり)率の推移をボリンジャーバンド化したものです。

実際に、乖離率の推移(ピンク色の線)を見ると、マイナス2σ(シグマ)から順調に戻り基調を描き、先週末31日(金)時点ではプラス1.37%となっています。

このまま順調にいけば、プラス1σやプラス2σを試すことになりますが、31日(金)時点の値で計算したプラス1σは2万8,169円、プラス2σが2万8,608円ですので、プラス2σあたりまでの上昇は先ほどの図1で想定した3月9日の戻り高値水準とだいたい合致します。

ただし、ボリンジャーバンド全体の傾きが下向きであるため、上昇の勢いが失速し、プラス1σあたりで乖離率が下向きに転じることも考えらえます。

さらに少し厄介なのが、図1にもあるように、直近高値(3月9日)翌日の10日の動きです。この日のローソク足は窓を空けて下落し、大きめの陰線となっています。

この日の株価下落のきっかけとなったのは、最近まで市場を揺るがしていた米金融機関に対する不安です。つまり、今週の日経平均は、株価の上振れ観測の一方で、「金融不安前の株価水準を回復できるか?」も試されていることになります。

10日の値幅(2万8,424円から2万8,118円)が抵抗帯として意識され、ここを一気に駆け抜けることができるかが一段高の条件となります。

続いて、先週の米国株市場の動きについても確認していきます。

今週の米株市場、上値の期待は低空飛行

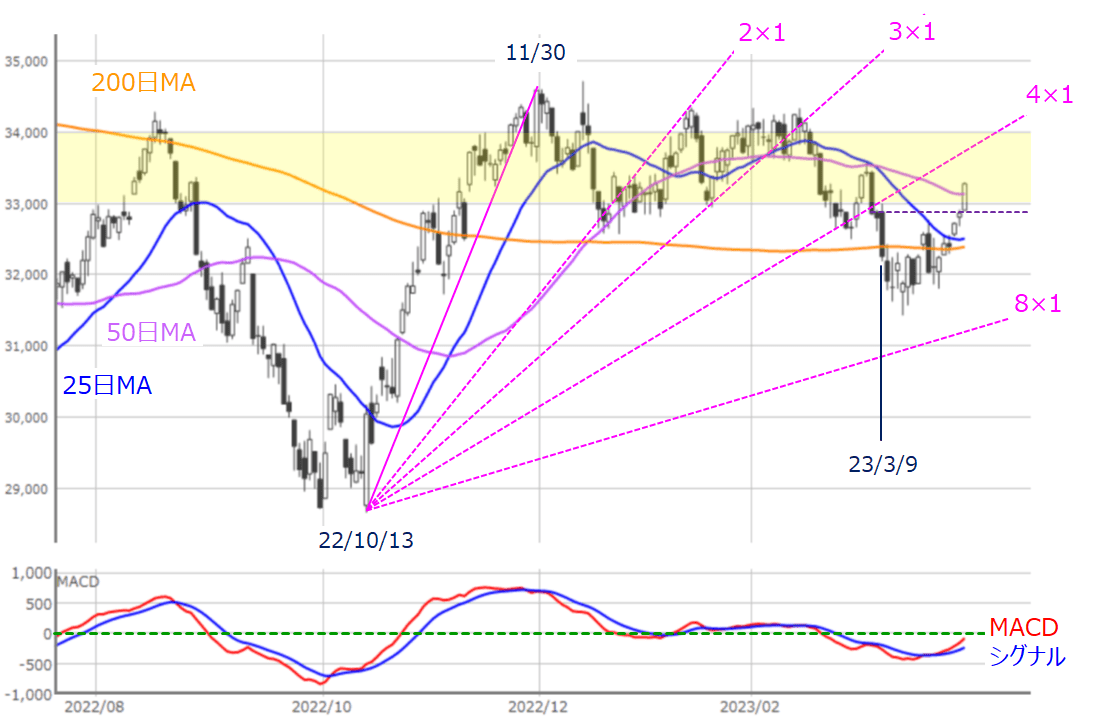

図3 米NYダウ(日足)とMACDの動き (2023年3月31日取引終了時点)

先週末31日(金)のダウ工業株30種平均終値は3万3,274ドルでした。前週末終値が3万2,237ドルでしたので、1,000ドル超の上げ幅で節目の3万3,000ドル台を回復させています。

ローソク足の並びを見ても、200日移動平均線から、25日・50日移動平均線を上抜けたほか、先ほどの日経平均がトライしようとしている金融不安前(3月9日)の株価水準も、すでに超えてきています。

NYダウの上値余地については、ギャン・アングルの「4×1」ラインや、3万4,000ドル水準が目安となりそうですが、3万3,000ドル~3万4,000ドルは取引が多い価格帯のため、しばらくは戻り待ちによる売り圧力が想定されます。

また、先週のナスダック(ナスダック総合指数)も強い動きを見せています。

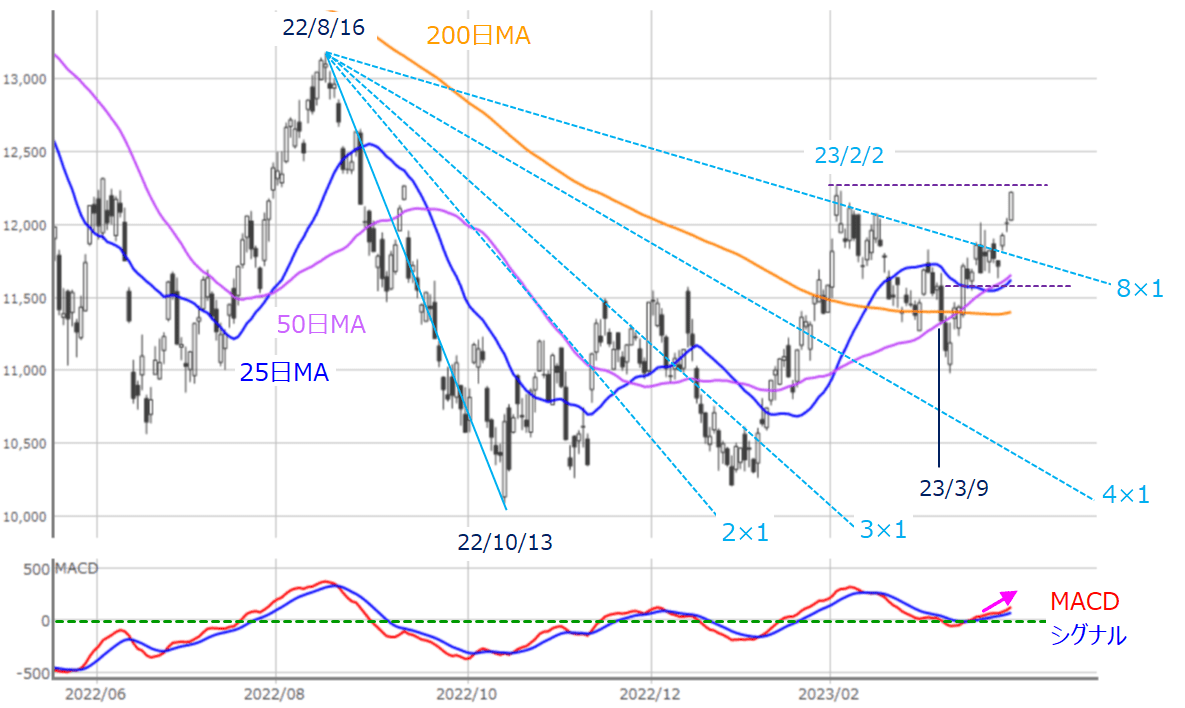

図4 米NASDAQ(日足)とMACDの動き (2023年3月31日取引終了時点)

先週のナスダックについては、これまで上値の抵抗となっていた、ギャン・アングルの「8×1」ラインや節目の1万2,000pを超えただけでなく、2月2日の直近高値(1万2,269p)をもトライしようとしています。もちろん、3月9日の金融不安前の株価水準はとっくに回復しています。

足元のナスダックがNYダウよりも比較的強い値動きとなっているのは、金融不安の一服感やインフレ懸念の後退に伴う米国金利の低下傾向によって、PER(株価収益率)面でグロース(成長)株の相対的な割高感が薄れたことや、米半導体関連企業のマイクロン・テクノロジーの決算を好感する動きなどが影響したと思われます。

ちなみに、ナスダックの直近高値である2月2日は、FOMC(米連邦公開市場委員会)の結果が公表され、その後の記者会見で、パウエル議長が「ディスインフレが始まった」旨を強調したタイミングでした。

したがって、米国株市場については、「金融不安をいったん織り込んで、さらに上値を伸ばせるか?」が今後の焦点になります。

今月の半ば以降になると、企業決算が本格化するのをはじめ、最近の米金融不安を受けて、5月1日にFRB(米連邦準備制度理事会)が金融機関の監督・規制の強化策を公表する予定となっています。

さらにその直後の5月2~3日にかけては次回のFOMCが開催される予定となっており、これらのイベントをにらんで、インフレ動向と景況感の動向を探っていくことになります。

その中でも、FRBによる金融機関への監督・規制案に対する思惑が相場の重しになるかもしれません。

今回の規制強化案は、先日の金融不安の反省を踏まえて策定・公表されるという経緯があるため、程度の差こそあれ、少なくとも現状よりも規制が厳しくなることが見込まれます。

いったん後退した金融不安ですが、これからは金融機関の連鎖的な破綻が懸念されるというよりも、規制を見据えて金融機関の経営姿勢が保守的となり、貸し渋りや貸し剥がしなどが増加することで、景況感が悪化する展開の方が要警戒かもしれません。

また、今週のスケジュールを確認すると、国内では日銀短観をはじめ、国内消費関連企業を中心とする決算の発表が相次ぎ、米国では月初恒例の雇用統計(3月分)が週末の4月7日(金)に公表される予定となっています。

ただ、米雇用統計が公表される週末4月7日(金)は米国株市場が休場のため、結果を織り込むのが翌週に持ち越されます。

したがって、今週は株価の上振れスタートダッシュが期待される半面、上値の余地はあまり高くなく、「ウキウキ感」はあまり長くは続かなそうというのがメインシナリオとなります。

同時に膠着(こうちゃく)感の強まる相場展開も想定しておく必要がありそうですが、その場合、国内には決算動向や、低PBR企業に対する改善要請というテーマがあり、市場のムードが悪化した際に、バリュー株への物色が相場を支えることができるかどうかがポイントになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。