※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「米景気、いい湯加減?インフレ低下、GDPは強い。2/1に米利上げ0.25%?」

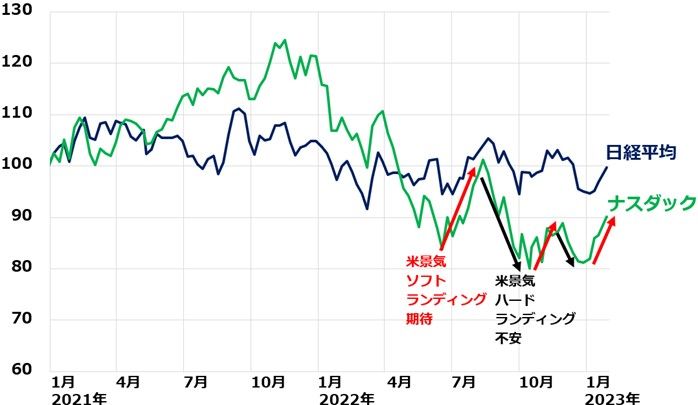

米景気ソフトランディング期待からナスダック反発続き、日経平均も上昇

先週(1月23~27日)の日経平均株価は、先々週1月20日の終値から1週間で829円上昇して2万7,382円となりました。米景気ソフトランディング期待からナスダック総合指数(ナスダック)株価指数の反発が続き、世界的に株が買われ、日本株も上昇しています。先週のナスダックは、1週間で4.3%上昇しています。

日経平均とナスダック総合指数の動き比較:2020年末~2023年1月27日

昨年7月以降、日米株式とも米景気ソフトランディング期待とハードランディング不安【注】のせめぎ合いで、急騰急落を繰り返してきました。足元、ソフトランディングの期待が高まってナスダックの反発が続いています。

【注】米景気ソフトランディング期待・ハードランディング不安

◆ソフトランディング期待:米景気が堅調なうちにインフレが沈静化に向かい米利上げが停止、米景気は緩やかに持ち直すという期待。

◆ハードランディング不安:高インフレ・高金利によって米景気が急速に冷え込み、リセッション(景気後退)入りするという不安。

1月は米景気減速、インフレ低下が鮮明になってきたことから、FRB(米連邦準備制度理事会)が利上げを鈍化・停止させる期待が高まりました。それで米景気ソフトランディング期待が高まってきているところです。

今週の重大イベント:2月1日にFOMC結果発表

米ソフトランディング期待が今後も続くか、今週が正念場です。1月31日(火)~2月1日(水)に実施されるFOMC(米連邦公開市場委員会)の結果次第で、ソフトランディング期待が続くかハードランディング不安が再燃するか、明暗が分かれます。

FOMCの結果は2月1日(日本時間だと2月2日(木)早朝)に発表されます。「FRBが0.25%の利上げを行う」が現時点の市場コンセンサスです。12月の利上げ(0.5%)よりも利上げ幅が縮小するものの、利上げ停止とはならない見込みです。

株式市場の注目は、FOMCの結果発表後に行われるパウエルFRB議長の記者会見です。3月以降の金融政策についてどのような示唆が出されるか注目されています。

市場のコンセンサスはおおむね以下の通りです:「0.25%くらいの利上げが2月1日に次いで3月も行われる可能性があるが、その辺りで利上げは打ち止めとなる」「年後半には利下げの可能性もある」。

パウエル議長より、市場コンセンサスよりもハト派寄りのメッセージが出てくれば、米国株は好感して一段高となる可能性があります。

ただし、コンセンサスと比べて、タカ派(利上げに積極的・利下げに否定的)寄りメッセージが出されると、ハードランディング不安が高まり、株式市場はショック安となる可能性があります。

2月1日のFOMC結果次第で、株式市場が大きく動く可能性があります。

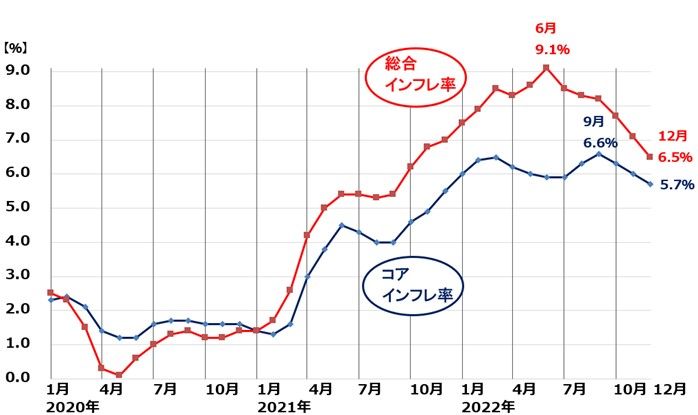

米インフレは低下基調、日本のインフレと逆トレンド

米労働省が12日発表した昨年12月のCPI(消費者物価指数・季節調整済み)は、前年同月比で6.5%の上昇でした。まだかなり高い水準ですが、昨年6月の9.1%からは大きく低下しており、ここからさらに低下トレンドが続くと予想されます。

これが、FRBが利上げピッチを緩める期待につながっています。

米インフレ率(CPI前年比上昇率)推移:2020年1月~2022年12月

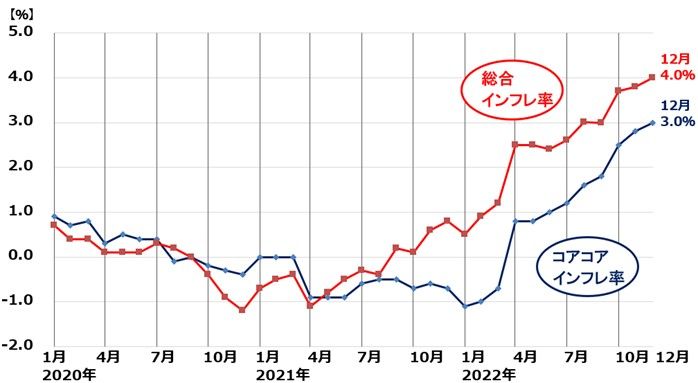

一方、日本のインフレ率は、逆に上昇中です。

日本の(CPI前年比上昇率)推移:2020年1月~2022年12月

米国のコア・インフレ率に相当するのが、日本のコアコア・インフレ率です。したがって、日本のインフレ率については、総合インフレ率の他に、コアコア・インフレ率の推移を載せています。

米国のコア・インフレ率、日本のコアコア・インフレ率はともに生鮮食品およびエネルギーを除くCPIの前年同月比上昇率を意味しています。

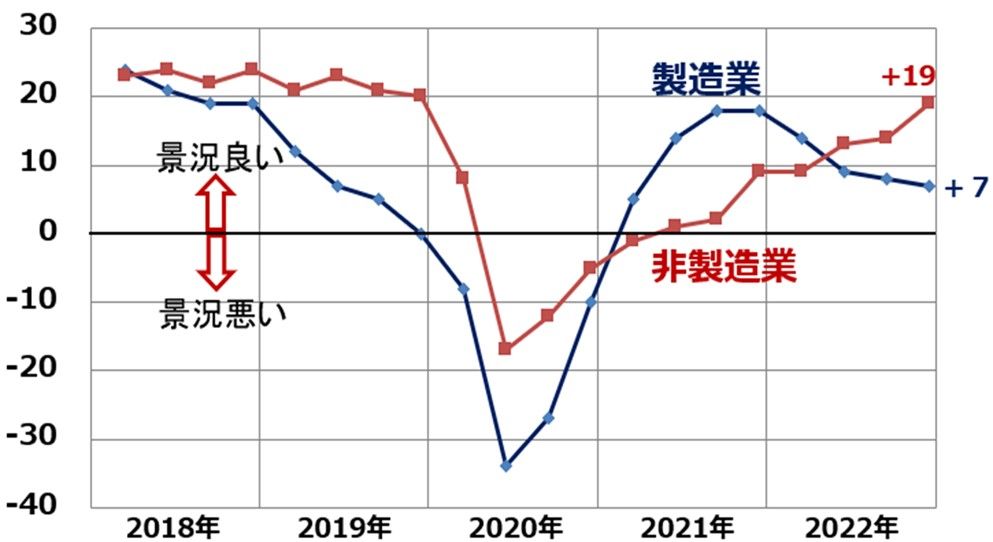

米国の景況低下、日本は逆のトレンド

米国の12月のISM景況指数は、ともに景況の分かれ目である50を割り込みました。これも、FRBが利上げを鈍化させる期待につながっています。

米ISM景況指数:2018年1月~2022年12月

これまで製造業の景況が低下しても、非製造業(サービス産業)は堅調でした。サービス産業が好調である限り、米景気は「しぶとく好調」でした。

ところが、12月の非製造業景況指数は49.6と、11月の56.5から大幅低下して一気に50を割り込みました。インフレ・金利上昇が効いて、いよいよ米景気の冷え込みが意識されるようになりました。

2月に入ると、1月のISM景況指数が発表されます。さらに低下しているか、持ち直しているか、注目されます。

一方、日本の景気は堅調です。12月の日銀短観DIに表れている通り、製造業の景況が低下しつつあるのは米国と同じですが、日本はリオープン(経済再開)効果で、非製造業の景況が急速に上昇しつつあります。

インフレも景況も、日米で異なるトレンドとなっています。

日銀短観、大企業製造業・非製造業DI:2018年1月~2022年12月

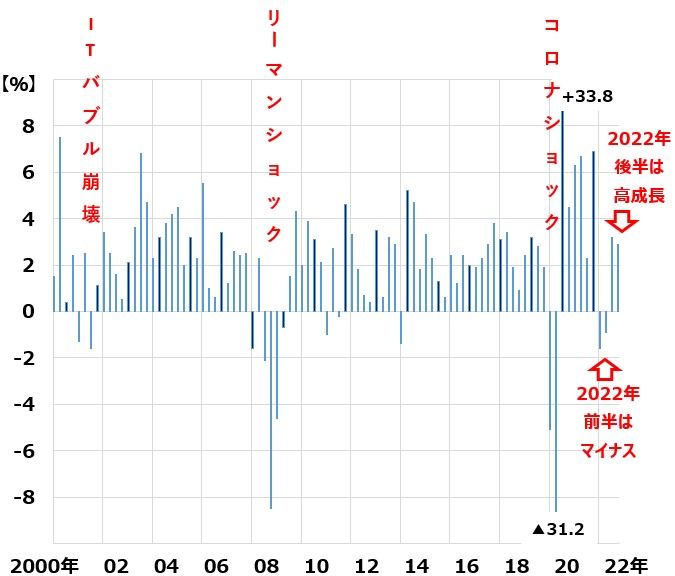

10-12月の米GDPは市場予想より強かった

1月26日に米商務省が発表した、米国の10-12月期GDP(国内総生産)は、実質2.9%増(前期比)と市場予想を上回る成長でした。その前の7-9月期は3.2%成長に上方修正されました。これで2022年後半は、2四半期続けて3%前後の成長を達成したことになります。

2022年前半(1-3月期、4-6月期)に2四半期連続でマイナス成長となり、リセッションのリスクが高まったと思われていましたが、後半に盛り返したことがわかりました。

米国GDP成長率、四半期ごとの推移:2000年1-3月~2022年10-12月

米GDPが予想以上に高かったことにより、米景気が急速に冷え込んでリセッション入りするとの見方は少なくなりました。それは米国株にプラスです。

ただし、GDPが強かったことは、FRBが引き締めを緩めるという期待を低下させることにもなります。米景気は強すぎても、弱すぎても、株に悪影響を及ぼします。米景気がほどほどに堅調で、ちょうどいい湯加減かどうかが試されています。

こうした環境下で、今週のビッグイベント、2月1日のFOMC結果発表を迎えます。結果次第で、ソフトランディング期待が続くか否か、注目されます。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

ただし、短期的には世界的な株安ショックが終わっていない可能性もあります。時間分散しながら割安な日本株を少しずつ買い増ししていくことが長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年1月17日:2月優待人気トップ「イオン」の「買い」判断を強調

2023年1月12日:「株主優待」のトリセツ。長期投資にふさわしいと考える優待銘柄4選

2023年1月4日:2023年の日経平均:年初安・年末高を予想する理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。