※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「日本株は長期投資で「買い場」!コアコア・インフレ上昇が追い風」

長期金利引き上げなしで一時円安、日本株に見直し買い

先週(1月16~20日)の日経平均株価は、前週(1月13日終値)から1週間で434円上昇して2万6,553円となりました。

18日昼、日銀(日本銀行)金融政策決定会合の結果が発表されましたが、投機筋の思惑に反して、日銀が長期金利の引き上げを実施しなかったことから、円安が急伸。

円安を好感して日経平均が上昇しました。その後、一時円高に戻った局面で日経平均が売られましたが、それでも会合前の水準まで下がることはなく、日経平均は堅調に推移しました。

今日は、日経平均を解説する前に、まずドル/円為替レートの動きから解説します。

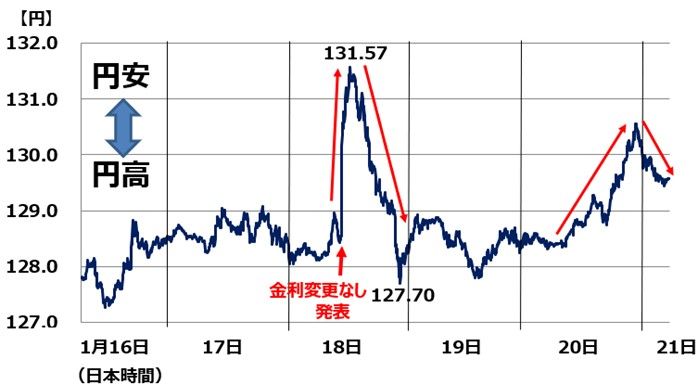

ドル/円為替レートの動き:2023年1月16日午前7時(日本時間)~1月21日午前5時45分

1月18日11時半過ぎ、日銀金融政策決定会合の結果発表がありました。長期(10年)金利の上限(0.5%)を変更しないことが伝わると、急激な円安(ドル高)が進み、一時1ドル=131.57円をつけました。「金利引き上げがある」と事前に思惑が広がっていて、「金利変更なし」がサプライズとなったためです。

金融政策決定会合で長期金利が引き上げられ円高・株安が進むとの思惑から、投機筋は事前に「円買い」「日経平均先物売り」のポジションを組んでいたと考えられます。「金利変更なし」が伝わると、はしごを外された投機筋が、ポジションを閉じるために「円売り」「日経平均先物買い戻し」に動いたと推定されます。

ただし、投機筋のポジション解消が済んだ後に、再び円高が進み、18日深夜に一時127円台をつけました。「今回、日銀は金利引き上げを拒否したが、いずれ市場の圧力に抗しきれず、引き上げに動く」と思っている投機筋がまだいるためです。

その後、20日にはまた円安が進みました。日銀が10年国債を大量に買い続け、長期金利を押さえる姿勢を鮮明にしていることが影響しました。

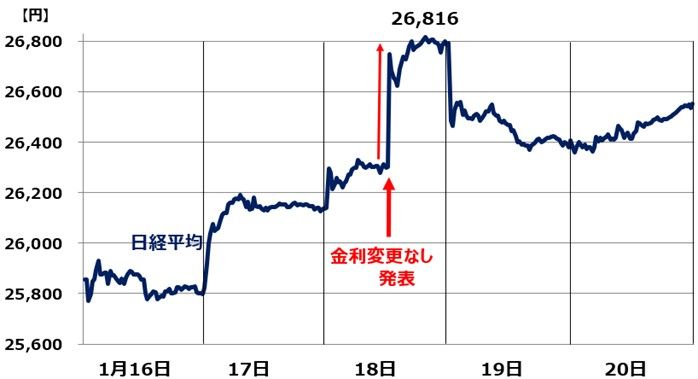

先週の日経平均は、為替に反応して動きました。

日経平均の動き:1月16日午前9時~1月20日15時

18日、日銀から「金利変更なし」の発表があり、円安が急伸すると、日経平均は急騰しました。その後、円高に戻ると、日経平均は売られましたが、金融政策決定会合前の水準まで売られることは無く、堅調に推移しました。

日本経済にリオープン(経済再開)による回復期待があることに加え、日本株には配当利回りなどで割安感が出ていることから、先週の日本株は堅調に推移しています。

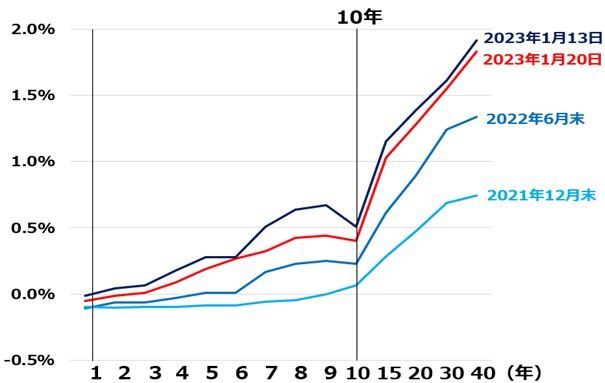

イールドカーブ(利回り曲線)はゆがんだまま、10年金利引き上げの思惑続く

18日の金融政策決定会合で政策変更の発表はありませんでしたが、いずれ金利引き上げに追い込まれるとの見方は残っています。日本の国債の利回り曲線(イールドカーブ)がいびつな形のままだからです。

日銀は「イールドカーブ・コントロール」という金融政策を実行中です。具体的には、10年国債利回りを上限0.5%に抑えるのに必要なだけ、10年国債を買い続ける政策を実施しています。

昨年12月19日まで上限は0.25%でしたが、12月20日に上限を0.5%に引き上げました。国債のイールドカーブは以下の通り、変化してきています。

日本の国債のイールドカーブ:2021年末から~2022年1月20日までの変化

2021年12月末時点のイールドカーブは、きれいな右肩上がり(長い金利ほど高い状態)でした。その後、日本のインフレ率が上昇し、日本の金利にも上昇圧力がかかるようになると、イールドカーブ全体が上昇してきました。

ところが、10年金利だけは、日銀が上限を設けて押さえ込んでいるので、10年の周辺だけがへこんでいる、いびつなイールドカーブになりました。

このいびつなイールドカーブが続く限り、「日銀はいずれ10年金利の上限を0.75%まで引き上げざるを得なくなる」との思惑は続くと考えられます。

18日の日銀金融政策決定会合で、日銀が金融緩和維持の姿勢を示し、巨額の10年国債の購入を続けたことで、20日時点のイールドカーブは、会合前よりも低下しています。ただし、日本のインフレ率上昇が続く限り、市場からの金利上昇圧力は消えないと考えられます。

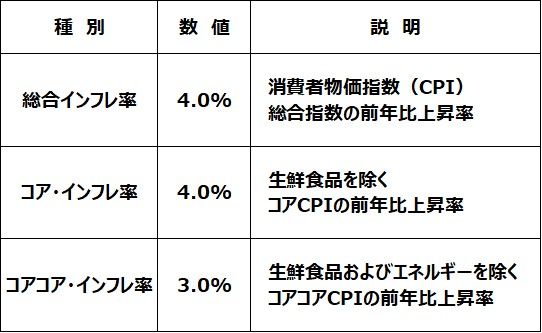

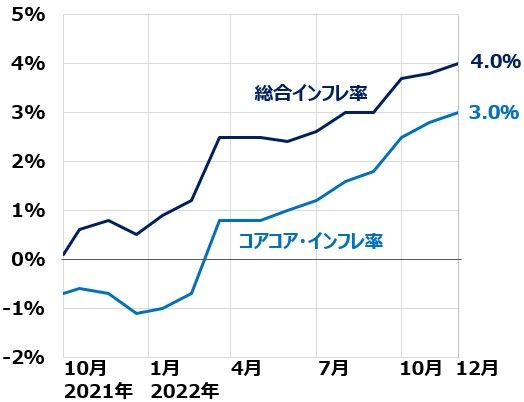

コアコア・インフレ率が3.0%まで上昇、日本にインフレ定着するか?

総務省が1月20日に発表した昨年12月時点の日本の総合インフレ率は4.0%まで上昇しました。コアコア・インフレ率は、3.0%まで上昇しました。

日本のインフレ率:2022年12月

日本の長期金利の先行きを考える上で重要なのは、コアコア・インフレ率です。

日本の総合インフレ率、コアコア・インフレ率推移:2021年10月~2022年12月

日本の総合インフレ率は、昨年4月時点で2%を超えました。ただし、この時点ではコアコア・インフレ率はまだ0.8%でした。エネルギー価格の上昇によってインフレが起こっているものの、ほとんど輸入インフレ(輸入品の価格上昇)で、国内にはインフレ要因がないと考えられていました。

ところがその後、上昇が続き、ついにコアコア・インフレ率が3%に達しました。輸入インフレではなく、国内インフレが3%に達したということができます。日銀が、12月に10年金利の上限を0.25%→0.5%と引き上げざるを得なくなった背景に、コアコア・インフレ率の上昇があります。

ただし、日銀は0.5%以上に10年金利を引き上げることは拒否しています。今年の後半にまた、インフレ率が2%を下回るとの見方をしているからです。日本にインフレは定着しないとの見方です。

日銀の見立て通り、年後半に日本のインフレ率が2%を下回るならば、これ以上の金利上昇はなくてすむかもしれません。

一方、日銀の見立てが間違っていて、年後半も日本のインフレ高止まりが続くと、日本の長期金利にさらなる上昇圧力がかかる可能性があります。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。以下の通り、日本の企業業績は来期(2024年3月期)も小幅ながら増益と予想しています。

東証プライム上場3月期決算企業主要841社の連結純利益(前期比%):2017年3月期~2024年3月期(予想)

コアコア・インフレ率が3%まで上昇したことは、日本の企業業績に強い追い風です。コアコア・インフレ率が高止まりすると、円高が進み、円高が企業業績のマイナス要因となります。

それでもコアコア・インフレ率上昇による追い風があるので、企業業績全般は堅調に推移すると予想しています。

一方、日銀の見立て通り、年後半に日本のインフレ率がまた低下してしまうと、日本の企業業績にはネガティブです。

ただし、その場合は、円高が進まず、円安が進みやすくなるので、円安が日本の企業業績を支えます。いずれにしても、リオープンが進む日本の企業業績は堅調に推移すると予想しています。

短期的には世界的な株安ショックが終わっていない可能性もありますが、時間分散しながら割安な日本株を少しずつ買い増ししていくことが長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年1月17日:2月優待人気トップ「イオン」の「買い」判断を強調

2023年1月12日:「株主優待」のトリセツ。長期投資にふさわしいと考える優待銘柄4選

2023年1月4日:2023年の日経平均:年初安・年末高を予想する理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。