日銀政策決定会合の結果、長期金利引き上げ「なし」

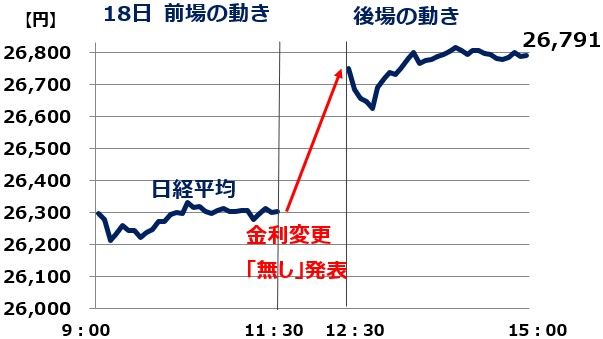

1月18日の日経平均株価終値は前日比652円高の2万6,791円と大きく上昇しました。日本銀行が長期金利の引き上げを実施しなかったことから、円安が急伸、円安を好感して日経平均が買われました。

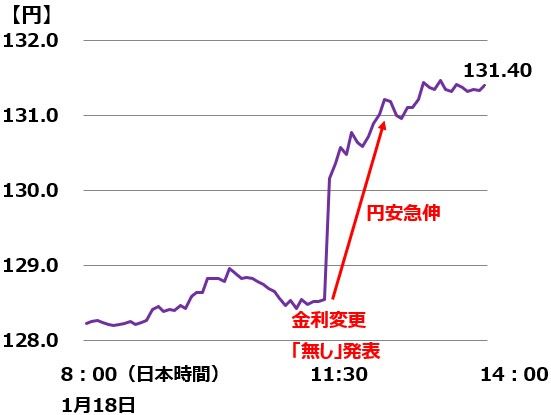

18日午前11時半過ぎ、今週最大のイベント、17日から開かれた日銀の金融政策決定会合の結果発表がありました。長期(10年)金利の上限(0.5%)は、変更しないという内容でした。

市場では事前に長期金利の引き上げがあるとの思惑が広がっていたので、「変更なし」がサプライズ(驚き)となりました。

長期金利が引き上げられる思惑から、16日には一時1ドル=127.21円まで円高が進み、円高を嫌気して日経平均は一時2万5,748円まで売られました。

ところが、18日昼に「長期金利変更せず」と伝わると、一時1ドル=131円台半ばまで円安が急伸、日経平均が急騰しました。

事前に「円買い」「日経平均先物売り」のポジションを組んでいた投機筋がはしごを外され、ポジションを閉じるために「円売り」「日経平均先物買い戻し」に動いたと推定されます。

ドル/円為替レートの動き:1月18日8:00~14:00(日本時間)

日経平均株価の日中足:1月18日9:00~15:00

イールドカーブ(利回り曲線)はゆがんだまま

17、18日の金融政策決定会合で政策変更はありませんでしたが、事前に「長期金利の上限を引き上げる」思惑が広がった背景として二つあります。

一つは、イールドカーブがゆがんだ状態にあること。もう一つは、日本のコアコア・インフレ率(生鮮食品およびエネルギーを除くインフレ率)が昨年11月時点で前年同月比2.8%も上昇してきたことです。

【1】ゆがんだイールドカーブ

日銀は「イールドカーブ・コントロール」という金融政策を実行中です。具体的には、10年国債利回りを上限0.5%に抑えるために必要なだけ、10年国債を買い続ける政策を実施しています。

昨年12月19日まで上限は0.25%でしたが、金利上昇圧力の高まりを考慮して12月20日に上限を0.5%に引き上げました。事実上0.25%の利上げ実施となりました。日銀のイールカーブ・コントロールを受けて、国債のイールドカーブは以下の通り、変化してきています。

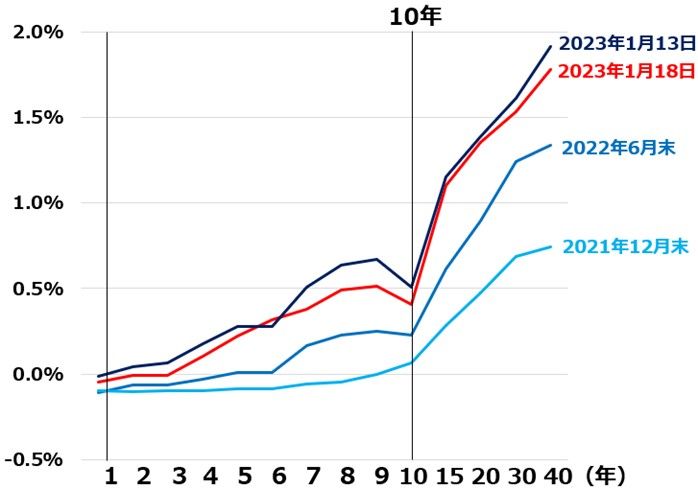

日本の国債のイールドカーブ(利回り曲線):2021年末~2022年1月18日の変化

2021年12月末時点のイールドカーブは、きれいな右肩上がり(長い金利ほど高い状態)でした。その後、日本のインフレ率が上昇し、日本の金利にも上昇圧力がかかるようになると、イールドカーブ全体が上昇してきました。

ところが、10年金利だけは、日銀が上限を設けて押さえ込んでいるので、だんだん10年の周辺だけがへこんでいるいびつな形になりました。日銀は2022年12月20日に10年金利の上限を0.5%に引き上げましたが、周辺の金利はさらに上昇したので、いびつな形は変わりませんでした。

このイールドカーブを見て、「日銀は10年金利の上限を0.75%まで引き上げざるを得なくなる」と先走った思惑が広がりました。

1月18日の発表で、金利引き上げがなかったので、イールドカーブ全体はやや低下しました。ただし、10年がへこんだいびつな形状は変わりません。

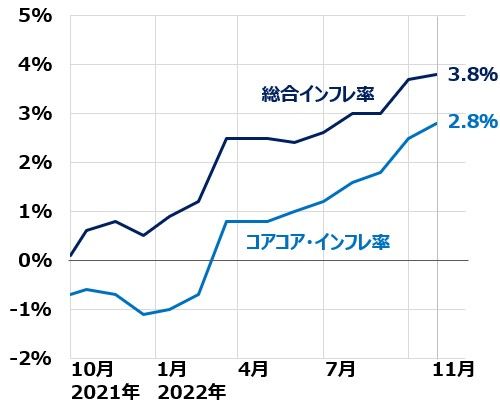

【2】コアコア・インフレ率が2.8%まで上昇

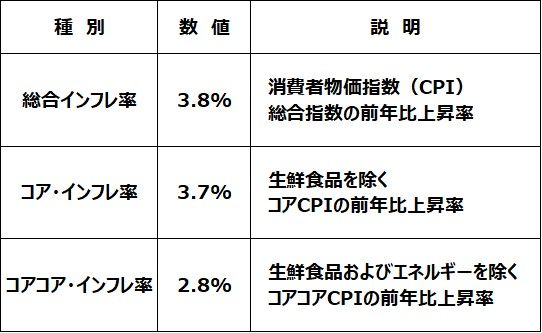

昨年11月時点で、日本の総合インフレ率は前年同月比3.8%上昇しました。コアコア・インフレ率は、2.8%上昇しました。

日本のインフレ率:2022年11月

日本の長期金利の先行きを考える上で重要なのは、コアコア・インフレ率です。

日本の総合インフレ率、コアコア・インフレ率推移:2021年10月~2022年11月

日本の総合インフレ率は、昨年4月時点で伸び率は2%を超えました。

ただし、この時点ではコアコア・インフレ率の伸びはまだ0.8%でした。エネルギー価格の上昇によってインフレが起こっているものの、ほとんど輸入インフレ(輸入品の価格上昇)で、国内にはインフレ要因がないと考えられていました。

ところが、その後コアコア・インフレ率の上昇が続き、ついにコアコアで2%を超えました。輸入インフレではなく、国内インフレが2%を超えたと言うことができます。

日銀が、昨年12月に10年金利の上限を0.25%から0.5%に引き上げざるを得なくなった背景には、コアコア・インフレの上昇があります。

今後の日銀金融政策の行方を握る鍵

今年後半、日本のインフレ率がどこまで低下するかが鍵を握ります。原油先物や穀物などは既に下落しており、輸入インフレは低下していくでしょう。ただし、国内要因のコアコア・インフレがどうなるか分かりません。

日銀が会合後に発表した「経済・物価情勢の展望(展望リポート)」では、2022年度の物価の上昇率見通しを前年度比3.0%、2023年度は1.6%としました。つまり、今年後半にかけて、インフレ率が大きく低下する見通しとなっています。

エネルギー価格は下落が見込まれるものの、コアコア・インフレがそんなに急に低下するか、分かりません。物価が、日銀の見通し通りになれば、さらなる長期金利の引き上げは不要になると思います。

今年後半、もし予想以上にコアコア・インフレが高止まれば、市場からさらなる長期金利の引き上げ圧力が強まると考えられます。今後の、日本のコアコア・インフレの推移を注視する必要があります。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

ただし、短期的にはまだショック安が終わっていない可能性もあります。時間分散しながら少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年1月4日:2023年の日経平均:年初安・年末高を予想する理由

2022年12月14日:2023年は円高?円安を終わらせる二つの条件

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。