先週末1月27日(金)の日経平均株価は2万7,382円で取引を終えました。

前週末の終値(2万6,553円)からは829円高と値を伸ばしたほか、週足ベースでも3週連続の上昇となり、終値ベースでみた日経平均は、1月10日の終値以来、この3週間で1,400円ほど上昇させてきたことになります。

「月またぎ」で2月相場入りとなる今週は、引き続き日米で決算発表が相次ぐほか、米国では1月31日~2月1日のFOMC(米連邦公開市場委員会)や、週末3日(金)の1月米雇用統計など、注目材料が多く控えています。

そんな中、株式市場はさらに上値を目指せるかどうかが焦点になりますが、まずは先週の日経平均の状況から確認していきます。

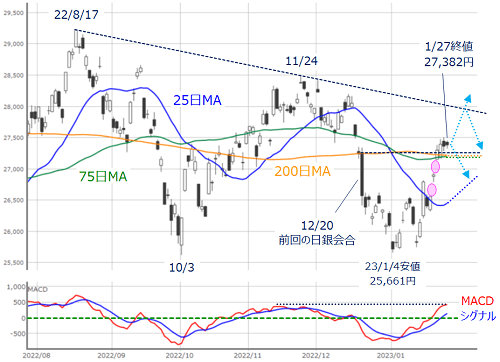

図1 日経平均(日足)とMACDの動き (2023年1月27日取引終了時点)

あらためて先週の値動きを振り返ると、週初の23日(月)に、いわゆる「窓」空けで上昇し、25日移動平均線から上放れた日経平均は、翌24日(火)も窓を空けて一段高となり、節目の2万7,000円台や75日移動平均線、そして、昨年の日銀会合後(12月20日)に急落した株価水準をも回復させてきました。

以降は週末にかけて、2万7,500円をうかがいつつ、株価水準をキープする展開が続きました。さらに、週初に株価が上放れた25日移動平均線も下向きから上向きへと転じています。

前回のレポートでは、「株価が75日移動平均線を回復できるかが注目」としていましたので、とりあえず目標を達成できたかっこうです。そのため、今週もこの75日移動平均線をベースに考えるのが基本になります。

目先の株価の方向性については、このまま上昇が継続し、8月と11月の戻り高値を結んだ「上値ライン」を目指せるか、反対に、株価が下落した場合には75日移動平均線がサポートとして機能できるかどうかが注目されます。

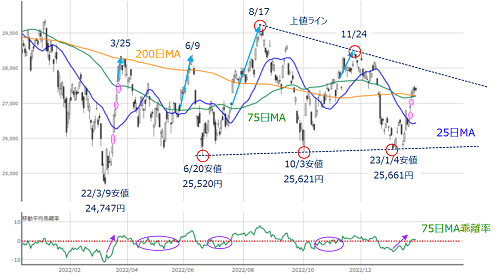

図2 日経平均(日足)と移動平均線乖離率(75日) (2023年1月27日取引終了時点)

上の図2は、期間を長めにとった日経平均の日足チャートの下段に75日移動平均線乖離(かり)率の推移を表示させたものです。

前回のレポートでも指摘したのですが、昨年の日経平均は戻り局面において、株価が75日移動平均線を上抜けした後、株価がもう一段高となるパターンが多くなっています。

今回も株価が上昇するパターンとなれば、目先の目標は、先ほども述べた「上値ライン」となり、また、同時に図2で示しているような「三角保ち合い」の形成も進むことにもなりますので、この上値ラインは強く意識されそうです。

もちろん、株価が上値ラインを大きく超えるような上昇となる展開もあり得ますが、こうした展開シナリオについてはメインではなく、あくまでもサブとして捉えるのが良いかもしれません。

その理由としては、「株価が底打ちしてから75日移動平均線までの戻り方」にあります。

75日移動平均線を超えてから大きく上値を伸ばした時に注目すると、昨年の6、8、11月が確認できますが、いずれも75日移動平均線超えを何度か試していました。

実際に、図2下段の乖離率を見ても、株価が一段高となる前に、「0%」ラインでのもみ合いが一定期間続いていたことが分かります。

足元の状況は、先ほどの図1でも見てきたように、「窓」空けの連続によって一気に75日移動平均線を上抜けてきたわけですが、こうした動きは昨年の3月の時と状況が似ています。

当時は75日移動平均線からの上値をあまり伸ばせず、その後は株価の下落局面を迎えつつ、乖離率の0%ラインでのもみ合いを続けた後、6月の上昇へとつながっていきました。

そのため、チャートの形状からは、「買い意欲の強さ」と同時に、上値ライン付近まで値を伸ばすと、達成感も出やすく、「ひとまず感」による売りも想定されることが考えられます。

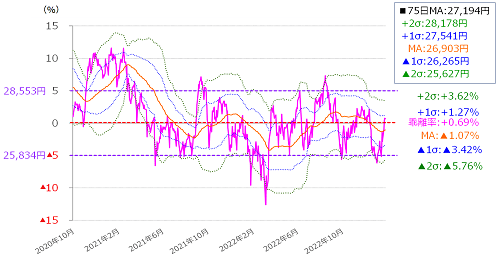

また、目先の日経平均のレンジは、この75日移動平均線乖離率をボリンジャーバンド化したものが参考になりそうです。

図3 日経平均75日移動平均線乖離率のボリンジャーバンド (2023年1月27日取引終了時点)

先週末27日(金)時点の75日移動平均線乖離率はプラス0.69%でした。

この時の75日移動平均線の値(2万7,194円)で、ボリンジャーバンドのプラス2σ(シグマ)からマイナス2σまでの値を計算すると、図3にもあるように、2万8,178円から2万5,627円が想定される値動きの範囲となります。

続いて、米国株市場の動きについてもチェックしていきます。

米国株、上昇相場への正念場へ

米国株市場は以下の図4から図6でも示しているように、それぞれの株価指数が大きな「節目」が意識される状況となっており、「本格的な上昇相場への正念場」を迎えている印象です。

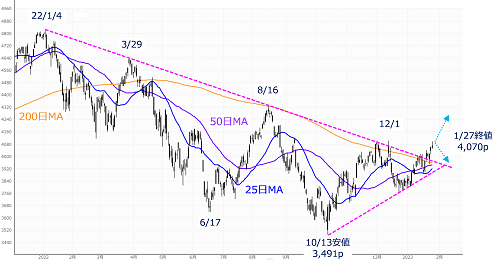

図4 米S&P500(日足)の動き(2023年1月27日取引終了時点)

先週末27日(金)の米S&P500種指数(S&P500)は4,070pとなりました。節目の4,000pを超えてきただけでなく、これまで1年以上にわたって株価の抵抗となっていた、「上値ライン」をも上抜けてきました。今後はこの上値ラインが抵抗からサポートとして機能できるかどうかがポイントになります。

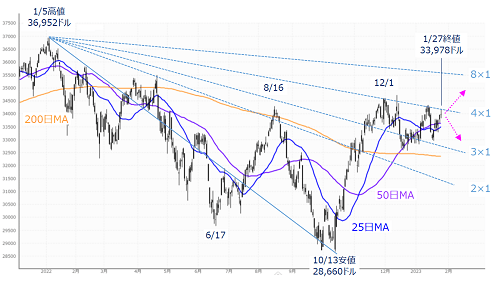

図5 米NYダウ(日足)の動き(2023年1月27日取引終了時点)

米ダウ工業株30種平均(NYダウ)の先週末27日(金)の終値は3万3,978ドルでした。

3万4,000ドル台の回復が意識されると同時に、昨年1月高値と10月安値を基準とする「ギャン・アングル」(水色の線)で株価の値動きを捉えると、「4×1」ライン超えが意識されているように見えます。

NYダウの最近の上値はこの4×1ラインで抑えられる場面が多いため、ここを上抜けできるかが注目されます。

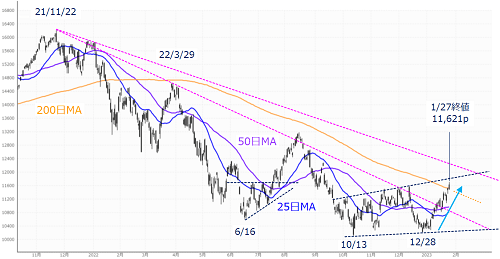

図6 米NASDAQ(日足)の動き(2023年1月27日取引終了時点)

先週末27日(金)の米ナスダック総合指数(ナスダック)については、1万1,621pで取引を終えました。最近までの株価は昨年12月28日を底にして、順調に戻り基調を描き、25日・50日・200日移動平均線を上抜けてきました。

目先は200日移動平均線の維持が注目されますが、上の図6を見ても分かるように、直近の株価の上げ下げによって上値と下値のラインの幅が拡大する動きとなっています。

こうした形は「ブロードニング」と呼ばれ、まだ相場に迷いが感じられるときに出やすいとされる形状ですので、株価の底打ち感はありつつも、まだ底値固めを探っている状況の可能性があります。

いずれにしても、先週の米主要株価指数はそろって上昇したわけですが、その背景には、米金融政策の引き締め鈍化や、景気のソフトランディング、中国のリオープンといった期待感などが挙げられます。

とりわけ米金融政策については、先週22日(日)に「FRB(米連邦準備制度理事会)が今春に利上げ停止を検討し始める可能性」が報じられたことや、ウォラーFRB理事が次回のFOMCで利上げ幅を0.25%に縮小する考えを示したことなどを受け、株式市場では「利上げ局面」の終盤に入ったことを織り込んで株価が上昇していきました。

冒頭でも触れた通り、今週の31日(火)~2月1日(水)にかけてFOMCが開催されますが、先週の米株市場の動きを見ると、今回会合の結果はすでに織り込み済みとなっていることも考えられます。

となれば、FOMC通過による材料の出尽くし売りが出てくることも予想でき、FOMC後の市場の初期反応が焦点になります。

また、これまでは「金融政策の引き締め鈍化」という漠然とした期待感で株価が上昇してきましたが、今後は利上げの打ち止めや、利下げ開始のタイミングや判断基準など、金融政策に対する相場の視点がより具体的になってきますので、米国を中心とする経済指標の動向に市場が敏感に反応する場面が増えそうです。

ちなみに、今週の米国では12月分のISM景況感指数(製造業・非製造業)をはじめ、週末の3日(金)には月初恒例の1月雇用統計の公表が予定されています。

さらに、決算もヤマ場を迎えます。特に、アップル、アマゾン・ドット・コム、アルファベット(グーグル)の決算が集中する2月2日(木)以降の動向が注目されることになりそうです。

したがって、米主要株価指数は、テクニカル分析的に重要なタイミングなのですが、FOMC後の市場の初期反応や、週末の米雇用統計を控えた様子見、その直前の大手IT企業の決算や業績見通しの見極めなどを踏まえると、「株価は上下するが、方向感自体は乏しく」なる神経質な相場展開がメインシナリオとなり、イベントのサプライズなどで大きく動くサブシナリオにならない限り、相場の「次の局面」を迎えるのは来週以降になるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。