[動画で解説]「脱ロシア」で今後どうなるエネルギー業界も、併せてご覧ください。

2023年の原油相場、100ドルに達すると考える

前回までの3回で、農産物、金(ゴールド)、プラチナの2023年の価格見通しを書きました。今回は原油です。2023年の原油相場の筆者の見立てと、その理由を述べます。

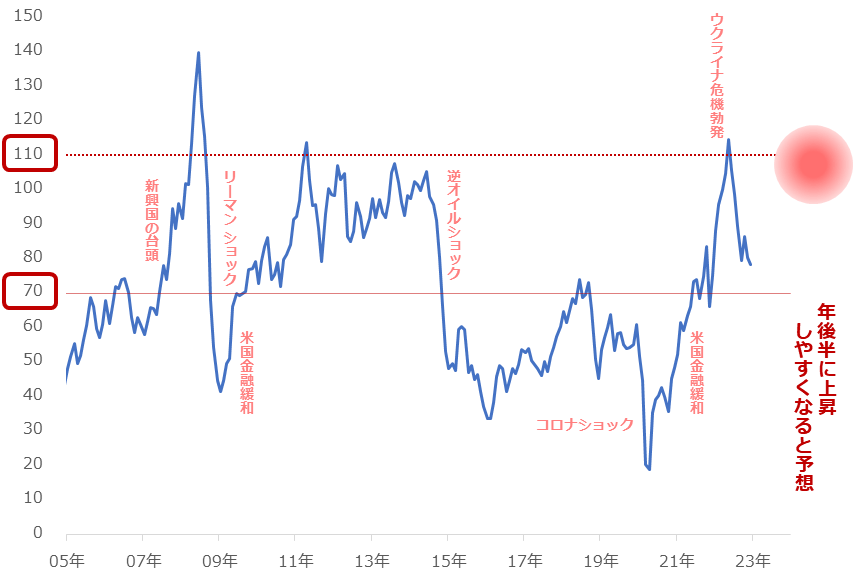

図:WTI原油先物価格(期近 月足 終値)と2023年の筆者の見通し 単位:ドル/バレル

本レポートでは、世界の原油市場の指標の一つであるWTI(ウエスト・テキサス・インターミディエート)原油先物の期近価格を扱います。

2023年の原油相場は、上値110ドル、下値70ドルの範囲で推移すると考えています。年前半は上値を伸ばしにくいものの、後半は目立った上昇が見られ、条件がそろえば110ドルを超える可能性があると、見ています。

上昇・下落、両要因を整理。相殺され価格上昇へ

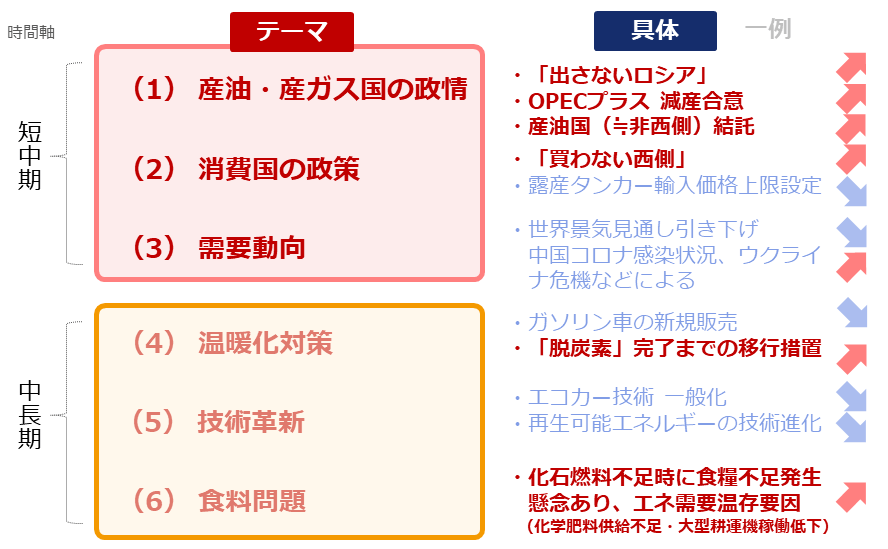

2023年の原油市場を取り巻く環境について、筆者の考えを述べます。2022年と同様、上昇要因と下落要因、それぞれの影響力が相殺されながら、価格が推移するとみています。

通年で「産油・産ガス国の政情」起因の上昇圧力が存在する中で、年前半は「需要動向」起因の下落圧力が優勢に、年後半は逆に「需要動向」起因の上昇圧力が優勢になると考えています。

図:2023年の原油市場を取り巻く環境(筆者予想)

「温暖化対策」や「技術革新」、「食料問題」といったテーマは、中長期視点でとらえる必要があります。2023年にこれら起因の圧力が生じることもあるとみられますが、当該年に限った価格推移を考える際は、短中期のテーマ起因の圧力を優先して注視すべきであると、考えます。

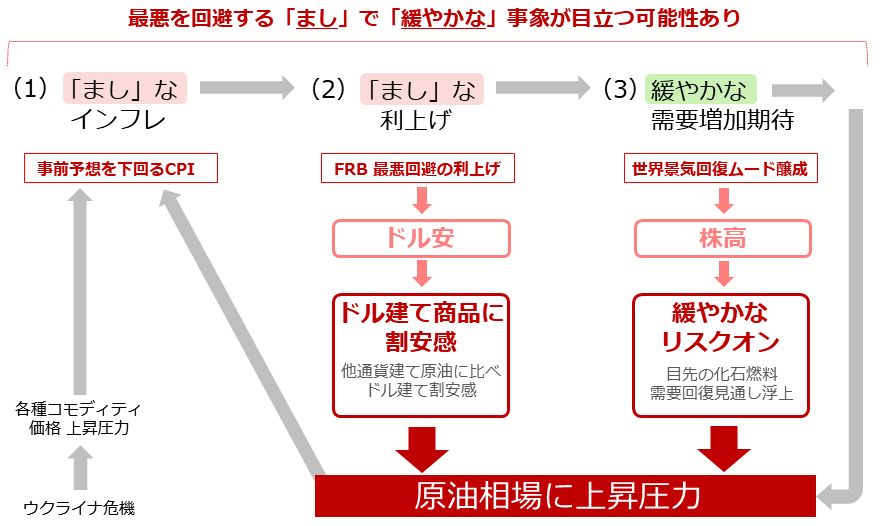

「まし」なインフレが需要回復「期待」を増幅

前回のプラチナの見通しでも書いたとおり、「まし」なインフレ、それによる「まし」な利上げは、「緩やかな」需要増加期待を生むと、考えています。「まし」とは、最悪な状態に陥らないこと、です。

事前予想を下回るインフレ、0.75%という3倍速の利上げよりも小幅な利上げ、が見られれば、市場は「最悪を回避できた」と認識し、楽観的なムードが広がるとみています。2023年の序盤は、中国のコロナ感染拡大などに注目が集まり、楽観的なムードがでにくいかもしれませんが、年後半は、こうした楽観的なムードが出やすくなると考えます。

図:インフレ・利上げ動向と原油相場を取り巻く環境(筆者予想)

ウクライナ危機、同危機起因の需給ひっ迫は続く

ウクライナ危機は、以前の「逆さから見る民主主義 コモディティ価格はどう動く!?」で述べたとおり、長期化する可能性があると、筆者は考えています。

同危機勃発をきっかけに、「西側」と「非西側(旧ソ連諸国+ロシアと隣接する一部のアジア諸国+産油・産ガス国+南米・アフリカの資源国などの、ウクライナ危機勃発を機に、「反西側」を共通認識として距離を近づけつつある国々)」の間にある「溝」が深まる一方で、国際連合が機能不全に陥っていることもあり、仲裁に入る第3国を探すことが困難なためです。

同危機が継続すると、「買わない西側・出さないロシア」の構図も継続することになります。

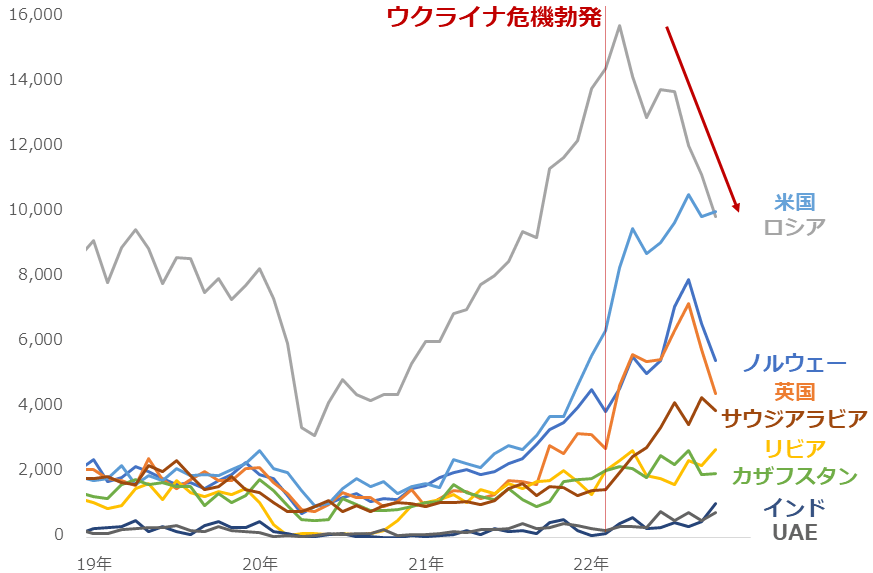

目下、EU(欧州連合)は、ロシアへの制裁の意味で、ロシア産のエネルギー(化石燃料)を買わない姿勢を鮮明にしています。以下のグラフのとおり、同危機が勃発した翌月以降、ロシア産のエネルギー輸入額は急減しています。代わりに米国を中心に、サウジや地中海の対岸にあるリビアなどからの輸入が増加しています。

図: EUの主要国からのエネルギー(石炭、石油、天然ガスなど)輸入額 単位:百万ユーロ

しばしば「玉突き的な需給ひっ迫」という言葉を耳にします。これは、「買わない」姿勢を強める欧州でエネルギーの需給ひっ迫が起き、それを支援するために主要なエネルギー生産国が欧州向けの輸出を増やし、その結果、もともとこれらの主要なエネルギー生産国から輸入していた国々で、需給ひっ迫が発生する様子を示す言葉です。

同危機起因で発生している欧州におけるエネルギーの需給ひっ迫は、世界全体のエネルギー需給をひっ迫させているわけです。危機が長期化すれば、世界全体のエネルギーの需給ひっ迫も長期化する可能性があります(2023年を含めた長期にわたる原油相場の上昇圧力に)。

OPECは消費国の「依存心」を利用し価格つり上げ

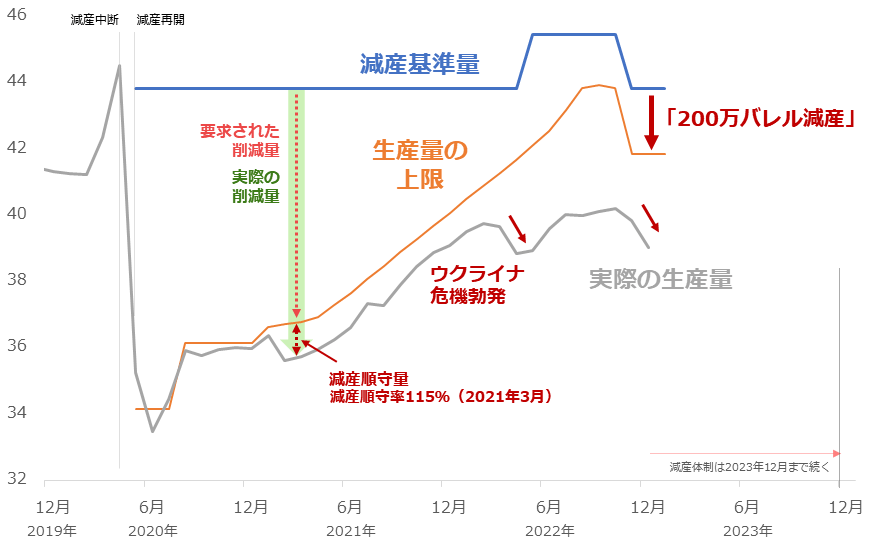

以下のグラフの通り、OPECプラス(サウジやイラクなどのOPEC(石油輸出国機構)加盟国13カ国と、ロシア、カザフスタンなどの非加盟国10カ国の合計23カ国で構成)の原油生産量の推移と、生産量の上限および減産基準量です。20カ国が、生産量の上限を設定した「減産」を実施しています。

図:減産に参加するOPECプラス20カ国の原油生産量など 単位:百万バレル/日量

「200万バレルの減産」を実施しているOPECプラスですが、上図のとおり、現在の生産量の上限を大きく下回る生産を行っています。世界の半分強の原油を生産するOPECプラスが積極的に生産量の削減を実施しているのは、なぜでしょうか。

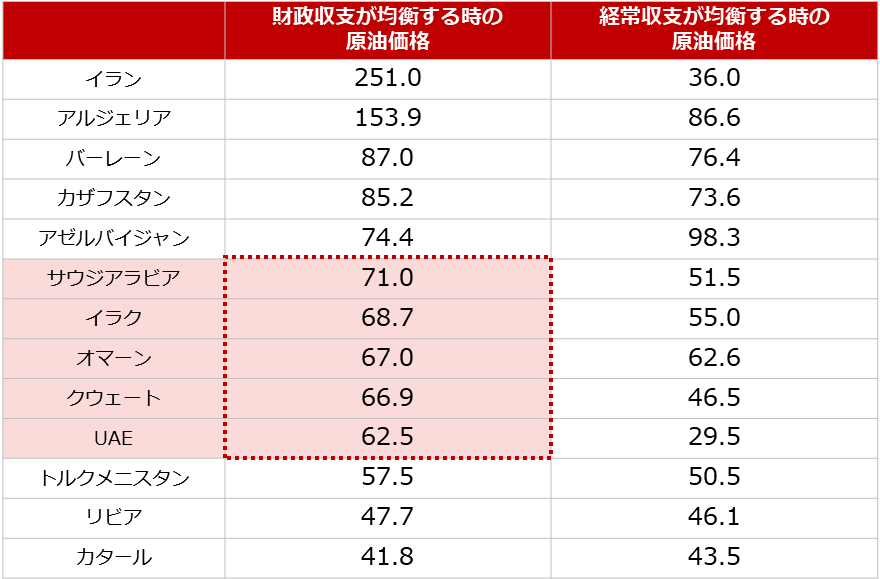

積極的に減産を実施する理由については、表向きは「世界の景気減速を受けて減少する原油需要に見合う生産をするため」といわれています。筆者はこの点の他に、「主要産油国の財政均衡のため」という理由もあると、考えています。

図:主要産油国の収支が均衡する時の原油価格(IMF予測2021・2022年の平均) 単位:ドル/バレル

上図のとおり、IMF(国際通貨基金)はサウジ、イラク、オマーン、クウェート、UAEにおける、財政収支が均衡するときの原油価格を「70ドル前後」と予測しています(5カ国平均でおよそ67ドル)。

原油価格がこの水準を割り込むと、これらの国の財政収支が悪化し、国力が低下しかねません。彼らは、国力低下を回避するために、減産に励み、需給を引き締め、原油価格をつりあげようとしていると、考えられます。

今月(12月)上旬、WTI原油先物価格は、70ドルを割り込みそうになりました(期近ベース)。こうした原油相場の動きに、彼らは強い危機感を覚えたことでしょう。12月4日、200万バレルの減産維持でOPECプラスは合意。原油価格はほどなくして反発し、80ドル台に回復しました。

消費国の「依存心」という視点

多くの分野で言えることですが、依存心の強い人(依存者)から対象物を取り上げようとすると、その依存者は「高値でもいいから売ってくれ」という気持ちになるでしょう。

この「高値でもいいから売ってくれ」という心情が、どこか化石燃料の消費国の間で底流しているように感じられてなりません。

例えば、ファストフード店に行き、冷たい飲み物を購入すると、ストローは紙製に代わった(脱炭素実施)ものの、カップとフタは化石燃料由来のプラスチック製のままです。

こうした消費国の「徹底しきれていない脱炭素」を見て、産油国は「まだまだ自分たち(産油国)への依存を断ち切れてない」、だから「減産のアナウンス効果は持続する」などと、ほくそ笑んでいることでしょう。

減産のアナウンス効果は、われわれ消費国の化石燃料を取り上げられたくないという「依存心」が創り出しているのかもしれません。そう考えれば、われわれ消費国の化石燃料への依存心が、原油価格を高止まりさせる一因になっていると、言えるかもしれません。そして産油国は巧みに消費国の依存心を操り、原油価格を高値で推移させていると言えるでしょう。

2023年の原油相場の動向について、筆者の考えを述べました。お役に立てば、幸いです。

[参考]エネルギー関連の具体的な投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

グローバルX 自動運転&EV ETF

ヴァンエック・ウラン原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。