最初に結論

今日のレポートでは、2023年の日本のインフレ見通しと、インフレ・ヘッジとしての日本株の価値についてお話しします。最初に結論(筆者意見)です。

【1】日本のインフレ率は来年には低下へ

日本のインフレ率はやっと3.7%まで上昇(2022年10月時点)したところですが、楽天証券経済研究所では2023年後半に1.6%まで低下すると予想しています。

市場のコンセンサス予想(主要エコノミストの予想平均値)も同じです。来年後半に日本のインフレ率は1%台に低下すると予想されています。

【2】3%台のインフレは日本株に追い風

インフレは国民生活にマイナスだが、企業業績・株価にはプラス。来年も3%台のインフレが続けば日本株に追い風。ところが、来年はインフレ率低下の見通し。デフレ逆戻りなら消費者にプラスでも日本株にはマイナス。

以上が結論です。結論【2】を説明するために、「なぜインフレが起こるのか?」「インフレで損をするのは誰で、得をするのは誰か?」などの論点についても解説します。

米国の行き過ぎたインフレは株にマイナス

インフレは、景気や株価にプラスでしょうか、マイナスでしょうか? 一言で言えば、「適度なインフレはプラスだが、過度なインフレはマイナス」です。今年は、世界中で深刻なインフレが起こり、インフレが世界経済にとって重大なリスクとして意識されています。

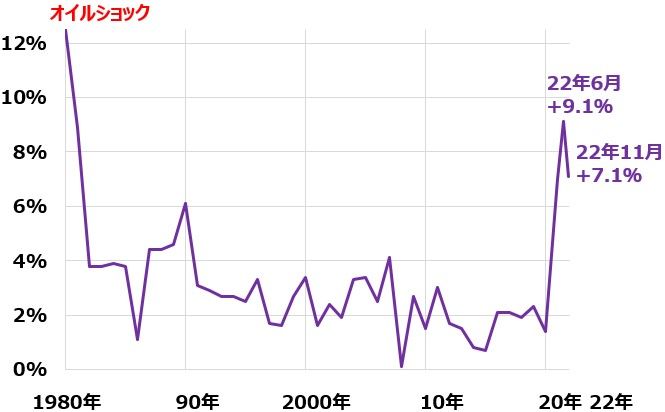

国のインフレ率(CPI総合指数の前年比上昇率)は6月に9.1%まで上昇し、米国の中央銀行に当たるFRB(連邦準備制度理事会)がターゲットとしている2%を大幅に超過しました。その後ピークアウトしているものの11月時点でなお7.1%と高水準です。

行き過ぎたインフレを鎮静化させるために、FRBはかつてない急激な金融引き締めを続けていますが、まだインフレを抑えるのに十分な効果を発揮していません。米景気が、インフレと金利上昇によってリセッション(景気後退)に陥る懸念が出ています。

米国のインフレ率(消費者物価総合指数の前年比上昇率)年次推移:1980~2022年(11月)

日本はやっとデフレ脱出の入り口に立ったところ

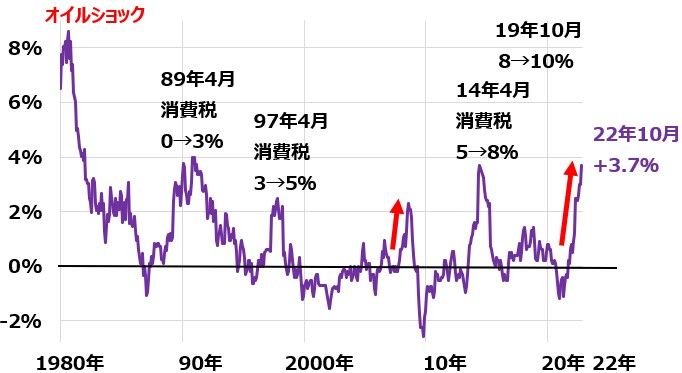

それでは、日本のインフレはどうでしょうか。10月時点でやっと3.7%まで上昇したところです。これを「悪いインフレ」という人もいますが、私はそうは思いません。やっとデフレ脱出の入り口に立っただけと考えています。

日本では長年にわたり、デフレ(物価下落)こそが諸悪の根源で、経済にも株価にも国民生活にとってもマイナスと言われてきました。

日本銀行が金融政策で「2%の物価上昇」を目指すと言ってきたことに対し、「2%なんか達成できるはずがない」という意見が大勢でした。

それがやっと2%を超えて3.7%までインフレ率が上昇したところです。ここで、国内世論は一転して「インフレは悪」に変わりました。

確かに、国民生活にとって物価は上昇しない方が良いに違いありません。賃金があまり上がらない中で、物価が上がっていくのは消費者にとって辛いところです。

しかも値上がりが大きいのが、電力・ガソリン・食品など「無しで済ますことのできない」必需品だから、生活への影響は避けられません。

ただし、株価や企業業績への影響は別です。長年のデフレに苦しんできた日本株にとって、今のインフレは「干天の慈雨」になると思います。

日本のインフレ率(消費者物価総合指数の前年比上昇率)月次推移:1980~2022年(10月)

日本のインフレ率は消費税引き上げの影響を受けるので、上のグラフで少し説明が必要です。消費税が引き上げられると、消費者物価がその分上昇するのでインフレ率が高くなったように見えます。

1989年4月は消費税導入の影響で、インフレ率が約3%かさ上げされています。同様に、1997年4月、2014年4月、2019年10月も消費増税の影響でインフレ率がかさ上げされています。

消費増税の影響を除外すると、オイルショックが終わった後の日本の消費者物価はほとんど上がらない状態が続いていたことがわかります。

消費増税が無かったのに、日本の物価がぐいぐい上がったのは、上のグラフで赤の矢印を付けた2カ所だけです。リーマン・ショック直前の2008年と、今年です。どちらも世界的なインフレ高進の影響を受けて、日本の物価にも上昇圧力がかかりました。

日本のインフレはほとんど「輸入インフレ」、国内にインフレ要因はあまりない

それでは、来年後半に日本のインフレ(消費者物価指数の前年比上昇率)が1.6%まで低下すると予測する根拠をお話しします。

「日本のインフレはほとんどが輸入インフレ」「国内にインフレ要因はほとんどない」ことが、その根拠です。まず、それをデータで見てください。

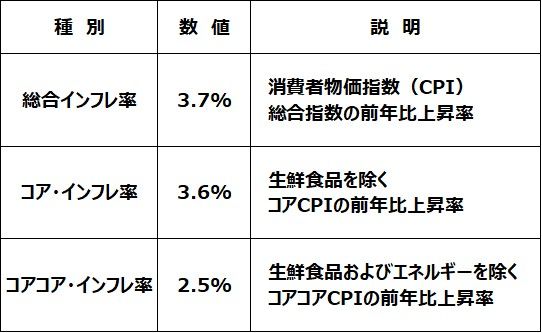

日本のインフレ率:2022年10月時点

日本は、製造業の輸出競争力が強く、長年にわたり貿易黒字を稼いできました。ところが、エネルギー・食料品の自給率が低いため、その国際市況高騰の影響でインフレ率が上昇しています。

さらに円安が加速したことが、ドル建ての輸入品の価格をさらに押し上げました。このように、輸入品の価格上昇(輸入インフレ)が日本のインフレの主因です。

それが、上記のコアコア・インフレ率によく表れています。10月時点で総合インフレ率は3.7%まで上がっていますが、生鮮食料品およびエネルギー価格上昇の影響を除くインフレ率は2.5%です。

コアコアの上昇2.5%の中身をさらによく見ると、輸入原材料の価格上昇による値上げがほとんどということがわかります。国産の食材も、化学肥料や飼料の値上がりの影響で値上がりしています。

こうした輸入インフレの影響を除けば、国内にはインフレ要因はほとんどないと考えられます。

CPIはインフレの遅行指標、先行指標は既に大きく下落

来年後半に、日本のインフレ率が1%台に低下すると予想する最大の根拠は、インフレの先行指標が既に大きく下落しているからです。

具体的にいうと、原油先物や海運市況などの先行指標が大きく下がっている影響が、来年後半のCPI(消費者物価指数)に少しずつ表れてくると考えられます。

WTI原油先物(期近)の動き:2021年1月4日~2022年12月13日

上のグラフで注目していただきたいのは、WTI原油先物の「前年比の騰落率」です。最近、前年比プラスマイナス0%近くで動いています。

このままWTI原油先物が70ドル台で推移すると来年3月くらいに前年比の騰落率は、マイナス30%以上となります。このまま推移すると、来年には原油がインフレを押し下げる要因になります。

最初に述べた通り、CPIはインフレが最も遅く反映される指標です。最初、原油価格や海運市況が上がっても、それは小売価格にはなかなか転嫁されません。インフレの先行指標(資源価格や海運市況)が大きく上昇しても、それはすぐには小売価格に反映されないのです。

ただし、資源価格や海運市況が上がってから半年~1年くらいたつと、消費者物価の上昇に遅れて反映されるようになります。それが今、日本で起こっていることです。それで今、日本のCPIの上昇率が高くなっています。

一方で、インフレの先行指標である原油やガス先物は既に下落しています。それが、日本の消費者物価指数に反映されるのには、半年~1年かかります。ガソリン価格への反映は比較的早いですが、電力料金に反映されるのはかなり遅くなります。

いずれにしろ、日本のCPIも遅れて低下してくることが見込まれます。それが、来年後半に日本のインフレ率が1%台に低下すると予想する理由です。

ここから先は、インフレが株価に与える影響について、解説します。最初に、均等インフレを前提に、影響を解説します。

「均等インフレ」は株にプラス

それでは、ここから、理論経済学からみたインフレの考察についてお話しします。まず「全てのモノやサービスが均等に値上がりする」インフレを想定します。

全てのモノやサービスが10%値上がりする10%の均等インフレを想定します。すると、企業利益は10%増加して、株価は理論上10%上昇します。なぜでしょう。

企業の売上高は10%増加します。10%の値上げが通るからです。一方、原材料費も人件費も光熱費も交通費もあらゆる費用が全て10%増加します。

すると、売上高から原価や販売管理費、税金などを差し引いた利益も10%増加します。1株当たり利益も10%増加するので、PER(株価収益率)での評価が変わらないと、株価は理論上10%上昇することになります。

このように完全な均等インフレが起こると、経済への実質的な影響は限りなくゼロに近くなります。労働者は賃金が10%増えるが、物価が10%上がるので購買力は変わりません。株に投資している人は、株価が10%上昇するが、物価が10%上がるのでやはり購買力は変わりません。

それでは、完全均等インフレ下では、経済への影響はゼロなのでしょうか? そんなことはありません。すごく損をする人と、得をする人が出ます。

損をするのは、現金・預金を保有している人です。利息がほとんどつかない中で、物価が10%上昇すると、預金の価値は実質10%目減りします。それでは、誰が得をするのでしょう? 得をするのは、借金をしている人です。借金の価値が実質10%目減りするからです。

日本で最大の借金主は「日本国」です。普通国債の残高だけでも9月末時点で993兆円あります。つまり、インフレで一番得をするのは「日本国」です。

均等インフレで企業の利益や個人の所得が10%増えると、法人税や所得税も10%増加するからです。それでも借金の残高は変わらないので、実質的に借金の価値が10%目減りすることとなります。

このように、インフレによって家計が保有する現預金を目減りさせると同時に、国が抱える借金の価値を目減りさせることを、「インフレーション・タックス(インフレ税)」といいます。家計が保有する現預金から10%の税金を取ったのと同じ効果が、実質的に得られるからです。

巨額の借金を積み上げた国では、歴史的にインフレーション・タックスが起こりやすくなります。国民の抵抗が大きい増税が実現できない代わりに、インフレによって増税と同じ効果がもたらされます。

コロナ禍の2020年・2021年、世界各国はこぞって財政の大盤振る舞いで景気建て直しを図りました。その効果で、世界各国の政府債務は急増する一方、個人が保有する現預金は大きく増加しました。

その行き過ぎを是正するために、インフレが起こり、インフレーション・タックスによってふくらんだ個人預金と政府債務を目減りさせる「調整圧力」が働いていると見ることができます。

日本株はインフレ・ヘッジに適している

現実のインフレは、均等インフレではありません。必ず価格上昇に「ねじれ」を生じます。不足するモノやサービスの価格が大きく上がる一方、余剰なモノの価格は上がりません。

今のインフレで言うと、エネルギー・食料・海運などオールド産業の価格上昇が大きい一方、ハイテクやネット関連などニュー・エコノミーは価格上昇の恩恵をあまり受けていません。

日本企業の業績を分析すると、インフレはトータルでマイナスとはなっていません。日本企業が省エネ・環境技術に優れていることもありますが、それだけではありません。

日本の産業構造で、インフレの恩恵を受ける製造業・エネルギー関連産業・海運などオールド産業の比率がいまだに高いことにもよります。

結果的に日本株全体で見ると、市況上昇でメリットを受ける企業が十分にあり、日本株(東証株価指数)への投資はインフレ・ヘッジとして有効と思います。

日本株にとって重大リスクは「デフレ逆戻り」

日本株にとってのリスクはインフレが長期化することではありません。今のインフレが一時的で、来年再びデフレに戻ってしまうことこそ、日本株にとって重大なリスクです。

今年3.7%まで上昇したインフレですが、来年後半には再び1%台に低下するとの見方が大勢です。なぜならば、日本のインフレを押し上げているほとんどが「輸入インフレ」で、国内にインフレ要因がほとんどないからです。

輸入品の価格上昇を起爆剤に、物価全般に上昇機運が出ていることが、長年のデフレに苦しんできた日本企業にとって干天の慈雨となっています。

ただし、物価上昇が定着する前に元のデフレに戻ってしまうリスクもあります。今上昇している消費者物価指数は、物価の遅行指標で、先行指標であるエネルギーや海運市況は既に大きく下がっているからです。

来年後半にはエネルギー価格は前年比でマイナスになってくる可能性が高くなりました。そうなると、日本のインフレ率が1%台に低下する可能性は高いと思います。

それでも、たとえ1%台でも、プラスのインフレが得られるならば、まだましです。世界景気が想定以上に下がり、資源価格がさらに下がり、円高が進み、日本のインフレ率が再びマイナスになること(デフレ逆戻り)が、日本株にとって最大のリスクと思います。

消費者にとっては、モノやサービスの価格が下がり続ける方が良いですが、日本の企業業績や株価にとっては、極めてネガティブな影響が及ぶことになります。

▼著者おすすめのバックナンバー

2022年12月13日:日本株の需給分析:外国人買い続かず。日銀買い消え、自社株買いが最大の買い主体に

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。