増配を好感して、JTの株価上昇

日本たばこ産業(JT)の株価は、今年2月23日、ロシアによるウクライナ侵攻が始まった時に急落しました。ロシア事業【注】のリスクが嫌気されたからです。

【注】JTのロシア事業

ロシア事業は、JTの海外たばこ事業の中で重要な位置を占めている。同社の開示資料によると、ロシアに4工場を持ち約4,000人の従業員がいる。ロシア事業は2022年1-9月の同社売上高の約11%、調整後営業利益の約21%を占める。現在同社は、ロシアに対する国内外のあらゆる制裁措置を順守した上で、事業運営を継続している。ロシアから撤退を余儀なくされる場合は、かなりの損失が発生する可能性がある。

ただし、その後、株価は2022年の業績好調を好感して上昇、10月31日に増配(1株当たり配当金予想を150円→188円に増額)を発表すると、さらに上昇しました。

詳しい分析に入る前に、まず2019年以降のJT株の動きを振り返ります。

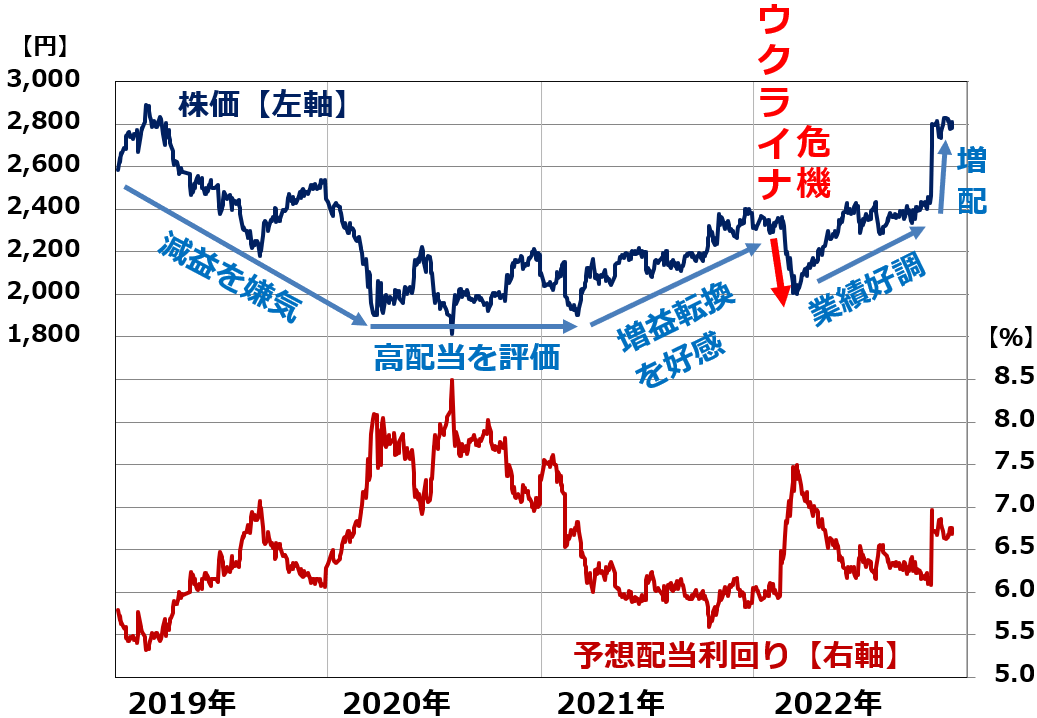

JTの株価および予想配当利回りの推移:2019年1月4日~2022年12月6日

予想配当利回りは、JTが発表している1株当たり配当金を毎日の株価で割って算出しています。同社の1株当たり利益の推移は以下の通りです。

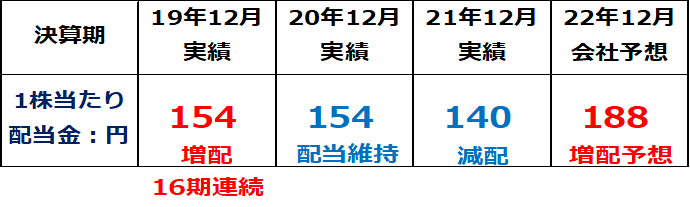

JTの1株当たり配当金:2019年12月期実績~2022年12月期(会社予想)

それでは、まず2019年以降の株価推移をかんたんに解説します。

【1】2019年:4期連続の減益を嫌気して株価下落

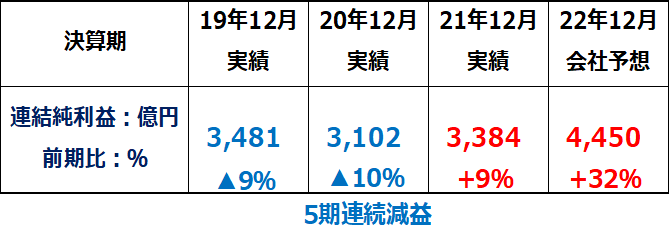

2019年12月期の1株当たり配当金は154円で16期連続の増配でした。ところが、この期の連結純利益は前期比▲9%の3,481億円と4期連続の減益でした。2019年のJT株は4期連続の減益を嫌気して下落しました。

【2】2020年:高配当利回り株として再評価

コロナ禍に見舞われた2020年12月期の純利益は前期比▲10%の3,102億円で、5期連続の減益でした。ただし、コロナ禍で日本の企業業績が大きく落ち込む中では、相対的に堅調な決算でした。連続増配記録は途切れたものの配当を維持したことから予想配当利回りは一時8%台まで上がりました。高配当利回りのディフェンシブ株として評価され、株価は堅調に推移しました。

【3】2021年:増益転換を好感して株価上昇

2021年12月期はついに減配となりました。ただし海外事業が好調で、この期の純利益が前期比+9%の3,384億円と、6期ぶりの増益に転じたことを好感し、株価は上昇しました。

【4】2022年:ウクライナ危機で2月に株価下落、増配を好感して11月に株価上昇

先に説明した通り、11月以降は業績好調・増配を好感して株価は上昇しました。

上記でご説明した通りですが、JTの連結純利益の推移は、以下の通りです。

JTの連結純利益:2019年12月期実績~2022年12月期(会社予想)

配当性向の目安は75%、利益予想が下振れすると配当が減らされるリスクも

JTは日本国(財務大臣)が発行済株式の37.6%を保有する最大の株主であり、株主への利益還元に積極的です。2019年12月期まで16期連続で増配してきたことからもわかります。増配に加え、これまで自社株買いも積極的にやってきました。

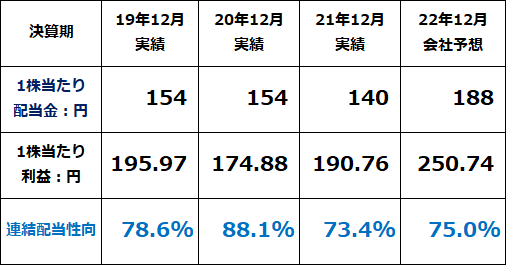

2021年12月期に減配となったのは、2020年12月期まで5期連続の減益となり、連結配当性向【注】が高くなり過ぎたためです。

【注】連結配当性向(%)

連結純利益の何%を株主に支払う配当金としているかを示す値。(1株当たり配当金)÷(1株当たり連結純利益)×100で計算する。

JTは、配当方針として、連結配当性向の目安を75%とする(±5%程度の範囲内で判断)と公表しています。日本企業の平均が約3割であることと比較して、極めて高い配当性向の目標です。JTの配当性向は、近年、以下のように推移しています。

JTの連結配当性向の推移:2019年12月期~2022年12月期(会社予想)

今期(2022年12月期)会社は1株当たり配当金を188円に増やす方針ですが、それは2022年1-9月の業績が好調で1株当たり利益が250.74円に増える見通しとなったからです。その75%を配当金とすることによって、配当性向を公約通り75%としています。

今期業績が好調な理由ですが、たばこ事業の収益拡大に加え、大幅な円安が効果を発揮しています。同社の海外事業の円換算額が、円安によって拡大することが業績の追い風となっています。

ロシア・ウクライナ情勢に鑑みた損失発生のリスク

JTは、ロシア事業での損失発生の可能性について、10月31日に公表した第38期(2022年12月期)第3四半期報告書にて、「事業等のリスク」として以下の通り記載しています。

「当社グループは、ロシア市場において、国内外におけるあらゆる制裁措置を順守した上で事業運営を継続しております。事態の長期化・複雑化により、安定的かつ持続的な事業運営に著しい支障が生じる蓋然(がいぜん)性を踏まえ、ロシア市場におけるたばこ事業の運営のあり方について、当社グループ経営からの分離を含めた選択肢の検討を継続しております。なお、現時点において、今後の見通しや業績への影響については合理的に見積ることができません」

撤退(売却)などの可能性を検討しているものの、そうなった時の業績への影響は見積もることができないので、業績予想に勘案されていないと考えられます。仮に今後、撤退という選択肢が取られた場合には、業績・財務に大きなマイナス影響が及ぶ可能性があります。

最悲観シナリオと最楽観シナリオ

今後、JTのロシア事業に起こることについて、もっとも悲観的なシナリオと、もっとも楽観的なシナリオについて、以下の通り、考えてみました。

注意していただきたいのは、以下に書くことは、私の予想ではありません。起こる可能性が極めて低いものの、可能性としてゼロではないと考えるシナリオです。

【1】最悲観シナリオ

最悲観シナリオでは、JTはロシア事業から速やかに撤退しなければならなくなります。ロシア事業の利益が無くなるだけでなく、撤退で巨額の損失が発生することになります。プーチン大統領は、ロシアから撤退する方針の外国企業の資本を接収する方針を表明しています。

さすがに撤退企業の資産をまるまる没収することはできないと思いますが、それでも敵対的企業とみなされるとロシア事業の資産からのキャッシュ回収はかなり難しくなります。

【2】最楽観シナリオ

最楽観シナリオは、プーチン大統領が権力を失墜するシナリオです。ロシアは経済的にも軍事的にも苦境にたたされていますが、こうした事態を招いたプーチン大統領にロシア国内から非難が高まり、大統領が失脚するのが最楽観シナリオです。

そうなると、ウクライナ優位で停戦が実現し、米欧日による経済制裁の多くが解除されると考えられます。JTのロシア事業は、これまで通り継続できることになります。

ご参考まで、欧米のタバコ大手は、ロシア事業について「なるべく損失が小さくなるような方法を考えながら撤退を検討する」方針を表明しています。現地の合弁企業に適切な価格で売却するなどの方策が検討されています。

現地企業に売却できれば、損失を小さくすることが可能かもしれません。欧米のタバコ企業も、ウクライナ情勢の推移を見守りつつ、対応を考えているところです。

その他のリスク

ロシア事業の他にも、JTが抱えているリスクはあります。財務への影響が大きくなる可能性のあるものとして、以下三つがあります。

【1】国内で喫煙者減少が続いている

受動喫煙(他人の喫煙で出たタバコの煙を吸入してしまうこと)を防止するための法律が強化されつつあります。2018年7月に健康増進法の一部が改正されたことにより、2019年7月には学校・病院などの敷地内が原則禁煙となりました。

全面施行となった2020年4月からは、全ての建物の屋内が原則禁煙となりました。喫煙が可能なのは、喫煙を主目的とする店舗(バー・スナック)や公衆喫煙所、屋内に設けた喫煙スペース(喫煙室)に限られます。

東京都は国の規制をさらに強化した「東京都受動喫煙防止条例」を制定し、2020年4月1日に全面施行となりました。小規模の外食店で実質的にほとんど喫煙ができなくなりました。

ただ、店内での喫煙を引き続き可能にするために、新たに「シガーバー」の登録を受ける外食店が増えているので、当初懸念されたほどに、禁煙が進んだとは言えません。それでも、一連の規制強化を受けて、国内の喫煙人口がどんどん減少していく流れは変わりません。

ただし、私は、国内の喫煙者が減ること自体は大きなリスクと考えていません。なぜならば、喫煙者が減っても値上げによって利益の落ち込みを小さくすることができるからです。独占に近い事業で値上げを発表すると、通常は公正取引委員会から独占禁止法違反の嫌疑をかけられます。

タバコ事業は、独占に近い事業なのに値上げをすることができる珍しい事業です。それが、世界各国のタバコ企業が高い利益をあげ続けられる理由となっています。

【2】次世代タバコでJTの「プルーム」が米フィリップモリスの「アイコス」に劣後

米国や日本などで、紙巻きタバコに代わって次世代タバコ(加熱式タバコや電子タバコ)を吸う人が増えています。紙巻きタバコではタバコの葉を燃やしてその煙を吸うため、副流煙が周囲に広がる問題がありますが、次世代タバコは、火を使わないので副流煙が出ません。世界的に禁煙や分煙が進む中で、特に米国と日本では、次世代タバコに乗り換える人が増えています。

JTは次世代タバコ「プルーム」シリーズを国内で販売していますが、日本ではフィリップモリスの「アイコス」の方が人気で、プルームはシェアが低迷していました。次世代タバコで苦戦していることが、JTの将来の不安材料となっていました。

私は、将来全てのタバコが加熱式に置き換わる可能性もあると考えられる中、加熱式での苦戦は、JTにとって重大なリスクと考えています。ただし、苦戦の原因はわかっています。吸い応えがアイコスほど強くないことが原因と考えられます。

そのため、JTは吸い応えを強めるなどの変化を加えた新商品「プルーム X」などを出して、巻き返しをはかっているところです。プルーム Xの国内加熱式たばこ市場でのシェアは、同社推定では2021年に約4%だったのが、2022年9月には7.9%まで上昇しています。

【3】健康被害に対する訴訟

世界のタバコ大手はかつて、喫煙による健康リスクを十分に知らせずに喫煙を助長する販売活動を行っていたとして、巨額の賠償を科せられました。現在は、タバコのパッケージに健康への悪影響を明確に記載するなどの対策を取ることで、健康被害に対する損害賠償訴訟は減りました。

ただし、まだ続いている訴訟もあります。JTは、有価証券報告書にて偶発事象として訴訟の被告となっている事例を開示しています。

JTのカナダ子会社は、現地のタバコ会社とともに、集団訴訟で巨額の賠償を命ぜられています。ケベック州での集団訴訟の一つで、JT子会社が命ぜられた負担分は約1,584億円ですが、支払い能力がないため、企業債権者調整法の認可を受けて執行が停止されたまま事業を継続しています。最終的な負担がどうなるか、合理的に見積もることができない状態が続いています。

JT株を保有していて良いか?

JTは、財務良好、安定高収益の高配当利回り株として、長期投資する価値があると思っていますが、現時点で買い判断とはできません。ロシア事業から撤退を余儀なくされるリスクがあり、その場合に撤退損失がいくらになるか、合理的に見積もることができないからです。

したがって、現時点での投資判断は「中立」とします。投資判断は、先に説明した最悲観シナリオなら「売り」、最楽観シナリオならば「買い」となりますが、そのどちらに近い方向で事態が展開するか見極めるまで、投資判断は「中立」とします。

▼著者おすすめのバックナンバー

2022年11月30日:バフェットが日本の5大商社株を買い増し。好配当利回り株として「買い」継続

2022年11月16日:利回り4.4%・5.1%、メガバンク2社の「買い」判断を継続

2022年10月19日:利回り4.6%:NISA口座で買える手づくり「高配当利回り株ファンド」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。