農産物相場は長期視点で引き続き高水準を維持

今回から合計4回、各種コモディティ(国際商品)価格の、2023年の見通しを書きます。初回の今回は「農産物」です。世界各地で生産された農産物の多くは、人間の口に入ります。「食料」となるわけですが、その「食料」の価格は、以下のとおり、急騰しています。

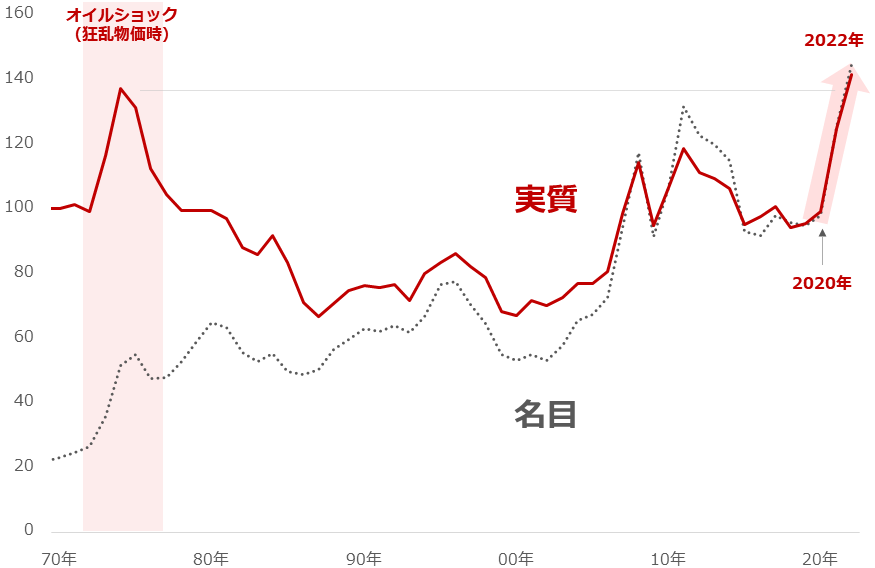

図:食料価格指数の推移 2014年から2016年の36カ月の平均を100

FAO(国連食糧農業機関)のデータによれば、2022年(11月までの平均)の食料価格指数は、名目が144.9、実質が141.7と、統計史上最高です。「狂乱物価」と呼ばれた1970年代の「オイルショック時」よりも高いことがわかります。

同指数がウクライナ危機勃発(2022年2月)前の2020年から上昇しはじめた背景には、コロナ・パンデミックからの経済回復、米国の金融緩和(ともに2021年半ばごろまで)、各種異常気象発生、ロシアの軍事侵攻を先取りした供給不足懸念(ともに2022年初旬まで)、などが挙げられます。

そして、ウクライナ危機が勃発。3月ごろに指数を構成する穀物、食用油、肉、砂糖などが大暴騰しました。

その後はウクライナ危機起因の不安感の継続、米国の金融引き締め、中国のロックダウンなどによる世界的な景気鈍化懸念、米国の金融引き締め起因のドル高(ドルで取引されている商品にとって下落圧力)などにより、下落しましたが、あくまで「歴史的な高値からの下落」にとどまり、長期視点では高止まりしています。

高止まりを支えるのは「ウクライナ危機」

以前の「カタールW杯に透ける世界分断、金相場はどう動く!?」で述べたとおり、ウクライナ危機は、さまざまな非西側諸国(旧ソ連諸国、ロシアに隣接するアジア諸国、産油国、南米・アフリカの資源国)による、化石燃料の使用を否定する「脱炭素」や、独裁国家の立ち位置を低下させる「人権重視」などの「西側」が推進する考えに反発する動きを共鳴させ、彼らを結束させるきっかけになっていると考えられます。

同危機は、西側と非西側の「思想の対立」の上に存在すると言えます。

国連の機能不全が叫ばれて久しく、世界規模の分断を仲裁できる第三者を発見することが難しい状態はしばらく続く可能性があります。「同危機は2023年も続く」というのが筆者の現時点の考えです。

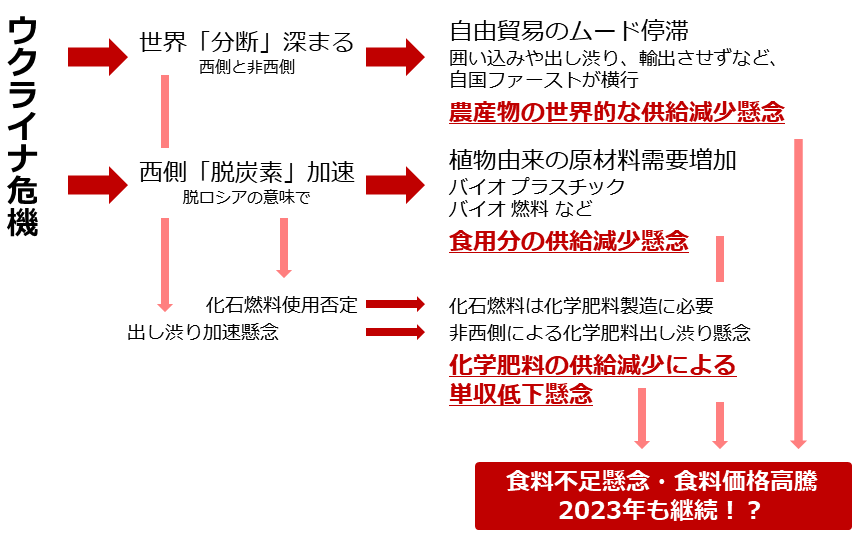

以下の通り、2022年2月に勃発した同危機は、さまざまな経路で食料の需給や価格動向に影響を与えています。各種農産物相場は、同時多発する同危機起因の上昇圧力にさらされているわけです。

図:ウクライナ危機を起点に考える農業を取り巻く環境

同危機は、世界の「分断」が深めたり、西側の「脱炭素」が加速させたりしています。

それらの影響により、「自由貿易のムード停滞(囲い込み・出し渋り・輸出させずが横行)」、「植物由来の原材料需要増加(西側でバイオプラスチック・燃料などの需要増加)」、「化学肥料の供給減少による単収低下懸念(脱炭素と出し渋り起因の同肥料供給減少懸念)」が、同時発生し、食糧不足懸念と食料価格高騰観測が浮上しています。

ウクライナ危機が継続すれば、こうした懸念・観測も継続すると考えられます。次より「化学肥料の供給減少による単収低下懸念」について述べます。

世界3大穀物の収穫面積はもう増えない?

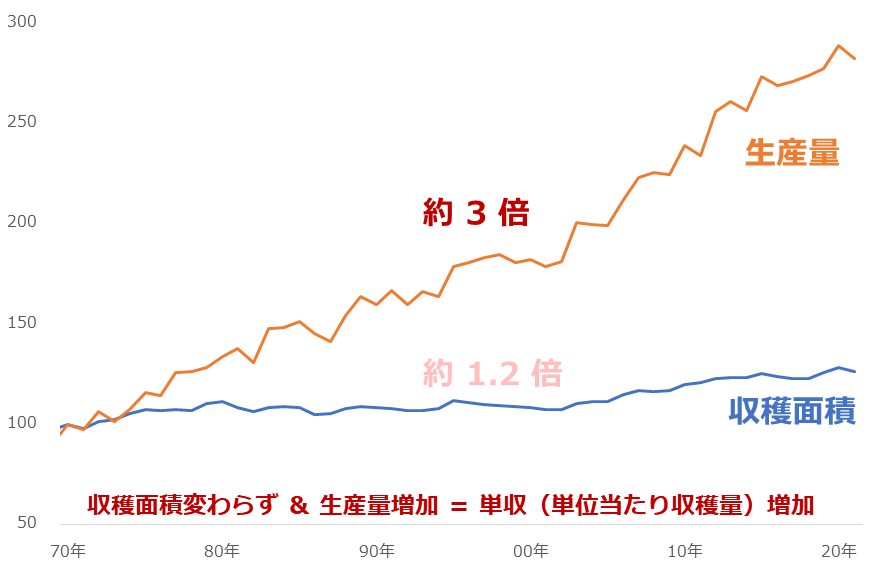

以下のグラフは、世界全体の世界3大穀物(トウモロコシ、米、小麦)の生産量と収穫面積の推移を示しています。

期間は、1970年から2021年まで約半世紀です。世界全体で世界3大穀物の生産量は増加し続け、半世紀でおよそ3倍になりました。

図:世界3大穀物の生産量と収穫面積の推移(世界全体) 1970年を100

生産量は、収穫面積を増やしたり、単位当たりの生産量を増やしたりすることで増えます。一方、グラフが示すとおり、この半世紀、収穫面積は微増でした。

収穫面積が微増であるにもかかわらず、生産量がおよそ3倍になったのは、単収が飛躍的に向上したためです。

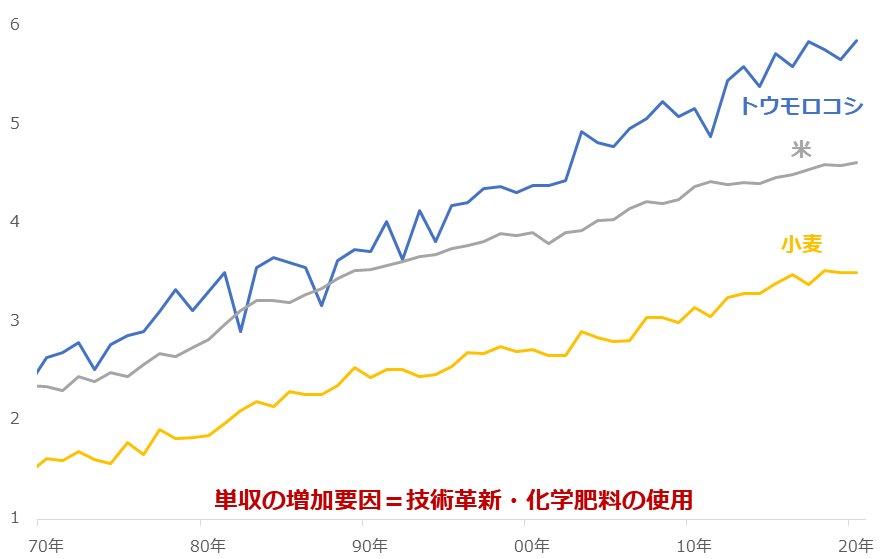

以下は、世界3大穀物それぞれの、単収(1エーカー≒1辺が約63メートルの正方形の面積で生産された量)の推移です。この半世紀で単収は飛躍的に増加しました。

トウモロコシが2.22倍、米が1.97倍、小麦が2.17倍です。世界3大穀物いずれも、同じ面積で生産される量が、2倍になったのです。

世界3大穀物の生産効率を2倍にした要因は何だったのでしょうか。農業における「技術革新(大規模な農場で活躍する農耕機や、病気や天候不順に強い品種の開発など)」、個々の植物の生育を増進させる「化学肥料の使用」が挙げられます。

化学肥料は、窒素肥料、リン酸肥料、カリ肥料の三つに分けられます。植物が生育する上で、窒素(N)、リン(P)、カリウム(K)は、欠かせない栄養素で、植物自身が土壌から摂取することは難しいといわれています。

植物を効率よく生育させ、収穫量を増やすためには、人為的にこれらの栄養素を与える必要があるわけです。

図:世界3大穀物の単収の推移(世界全体) 単位:トン/エーカー

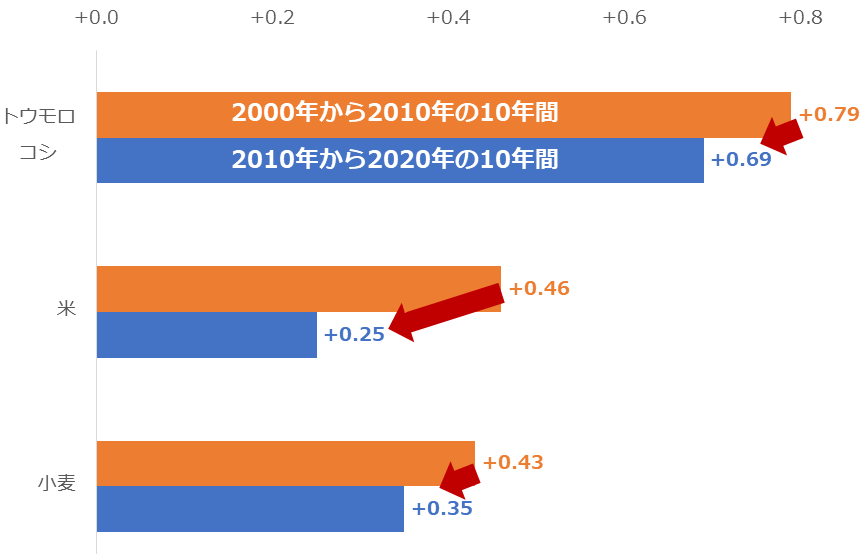

単収伸び鈍化、肥料の供給減は食料危機要因に

この半世紀、人類は人口増加に対応すべく、技術革新と化学肥料の使用により、単収(生産効率)を上げきました。

収穫面積を増やしにくい中で、いかに生産量を増やすかに腐心してきたわけですが、実はこの10年間、単収の伸びに陰りが見えつつあります。

以下のグラフは、2000年から2010年まで、2010年から2020年までの、それぞれの単収の増加幅を示しています。トウモロコシ、米、小麦、いずれも増加幅が縮小していることが分かります。

このデータは、技術革新に頭打ち感が出始めていることや、今、化学肥料の供給が途絶した場合、世界中で世界3大穀物の生産量が急減する可能性を示唆しているといえます。では、どのような国が化学肥料供給の担い手なのでしょうか。

図:世界3大穀物の単収増減の変化 単位:トン/エーカー

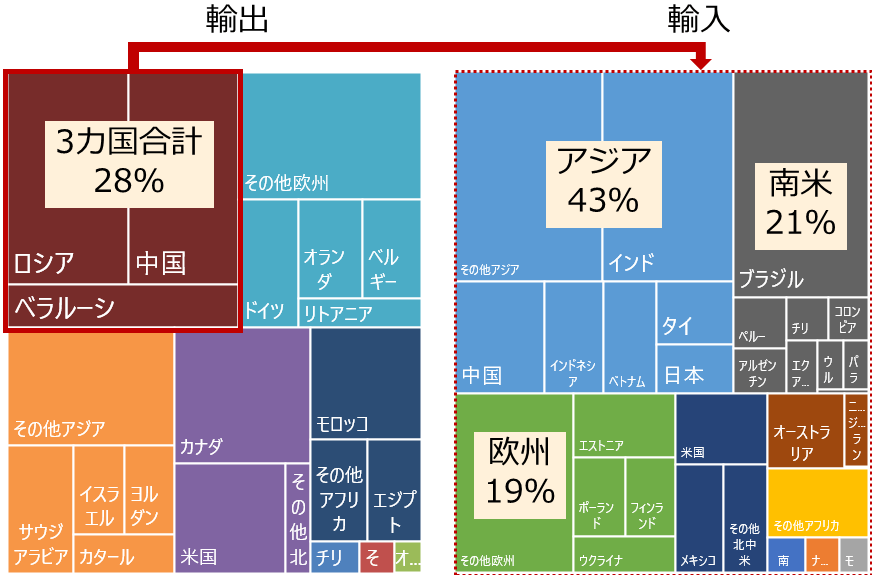

化学肥料供給のおよそ28%は、「非西側」の急先鋒と言える、「ロシア」、ロシアの隣国で旧ソ連諸国の一つである「ベラルーシ」、そして中国です。(2020年 金額ベース)

各種報道によると、西側に経済制裁を科されているロシアとベラルーシは、化学肥料の輸出を大幅に減らして出し渋りをし、中国は事実上の輸出規制を行っているとのことです。

また、化学肥料が使えなくなった場合、世界の農産物生産量は4割減少するという試算があるとのことです。

「単収」が頭打ちである状態で、化学肥料の3割弱の供給を担う非西側3カ国が出し渋りをしている...。事態は深刻であると言わざるをえません。

当該3カ国は化学肥料をどこに輸出しているのでしょうか。以下の図のとおり、ブラジル、アルゼンチン、ウルグアイ、インド、中国、タイ、ベトナム、米国、ウクライナ、オーストラリアなど、名だたる農産物生産国たちです。

図:化学肥料の輸出国とロシア、中国、ベラルーシからの輸入国(金額ベース)(2020年)

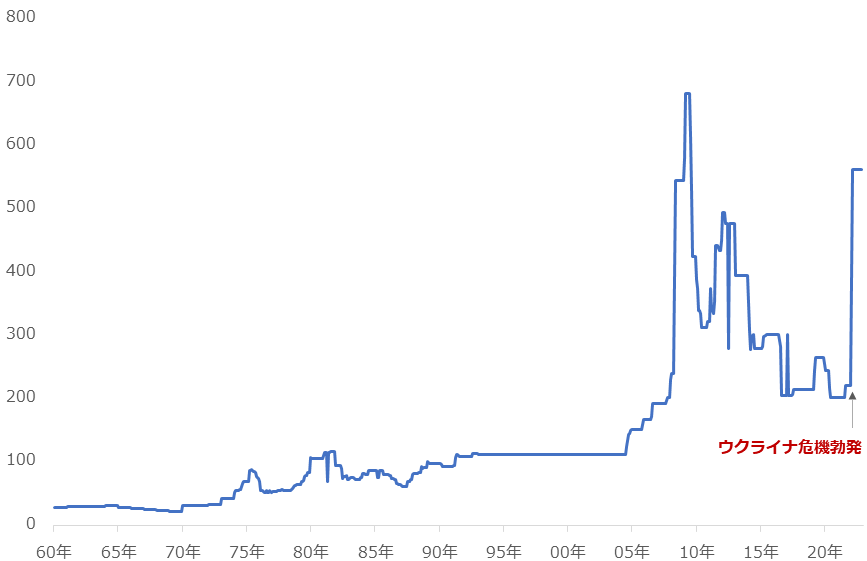

すでにカリ肥料の原料価格は暴騰中

以下のグラフのとおり、ウクライナ危機勃発を機に、化学肥料の一つであるカリ肥料の原料となる、塩化カリウムの価格が暴騰しています。

カリ肥料の供給については、ベラルーシがカナダに次ぐ世界2位、ロシアが3位で、ベラルーシとロシアに中国を合わせると、3カ国合計で世界の3割強を供給しています。

カリウムは鉱石から採取します。米国の政府機関USGS (米国地質研究所)のデータによれば、世界全体におけるカリウム鉱石の生産シェアは、ロシアとベラルーシ合わせて35.3%です。ロシアはカナダに次ぐ世界2位、ベラルーシが3位、中国は4位です。

図:塩化カリウム価格 単位:ドル/トン

化学肥料の価格高騰は、農産物を作る際にコスト上昇要因になり得ます。幅広い農産物の価格を底上げする要因として、今後も注視する必要があります。

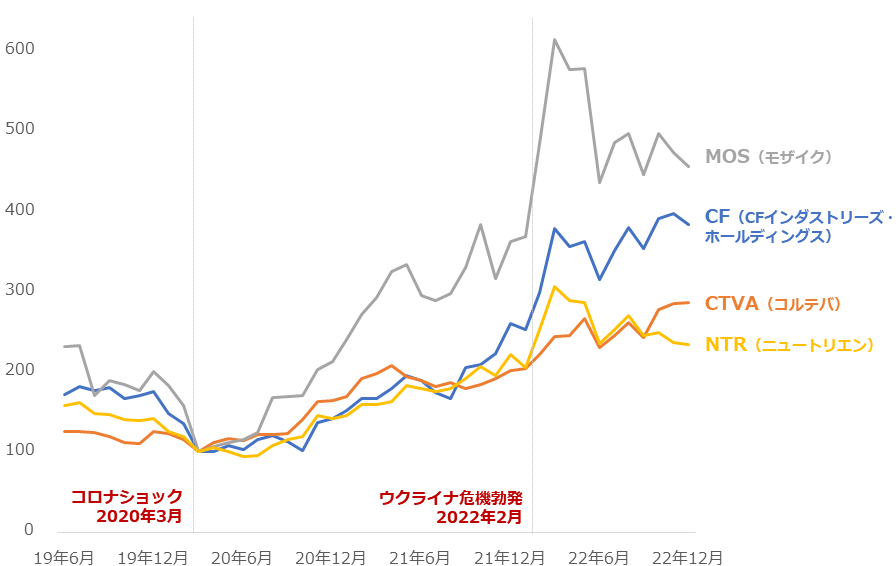

関連する個別株・ETFなどの投資商品に注目

2023年は、ウクライナ危機起因の複数の上昇要因により、農産物価格は高止まりすると、筆者は考えています。

価格動向を考える上では、長期的な要因である「収穫面積が増えにくい」「もともと化学肥料に頼った生産が行われてきた」という点も踏まえなければならないでしょう。

また、同危機を有利に展開させるべく、ロシアとベラルーシが化学肥料の供給をさらに絞る可能性はゼロではないでしょう。

トウモロコシや小麦などの価格に連動する設計の金融商品のほか、化学肥料や種などの農産物の生産に関わる事業を行っている企業の株価動向から目が離せない1年になるかもしれません。

図:農業関連企業の株価推移(2020年3月を100)

ETF WisdomTree 穀物上場投信(1688 東証)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。