※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】日経平均反落、米景気に不安 中国でデモ、ゼロコロナ政策どうなる?」

米製造業の景況低下で景気に不安

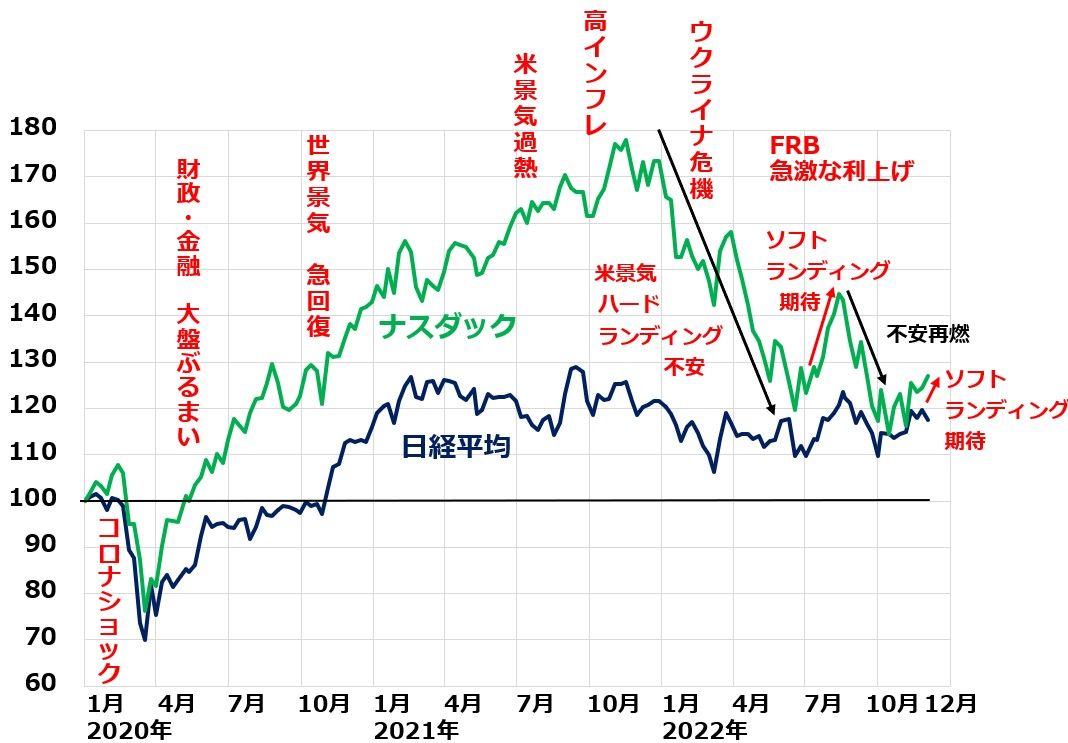

先週(11月28日~12月2日)の日経平均株価は、1週間で506円下落して2万7,777円となりました。

先週発表された11月の米ISM製造業景況指数の低下を受け、米景気後退の不安が蒸し返されて日経平均は下落しました。

ナスダック・日経平均の動き比較:2019年末~2022年12月2日

製造業の景況感が、景況判断の分かれ目である50を割り込んで、49.0となったことが材料視されました。

米ISM景況指数:2018年1月~2022年10月(非製造業)・11月(製造業)

非製造業の景況指数はまだ10月までしか出ていません。非製造業は相対的に堅調ですが、低下してきており、11月の数字が注目されます。11月の数字は今日(12月5日)発表されます。

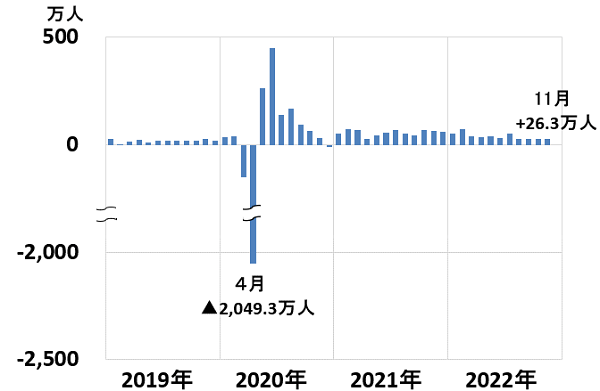

一方、先週発表になった、11月の米雇用統計では、米国の雇用がサービス産業を中心に強いことが再確認されました。実質完全雇用が続いています。サービス産業中心に人手不足が相変わらず深刻です。

米雇用統計・完全失業率:2014年1月~2022年11月

非農業部門の雇用者は前月比26.3万人増加し、雇用拡大が続いています。

米雇用統計:非農業部門の雇用者増加数(前月比):2019年1月~2022年11月

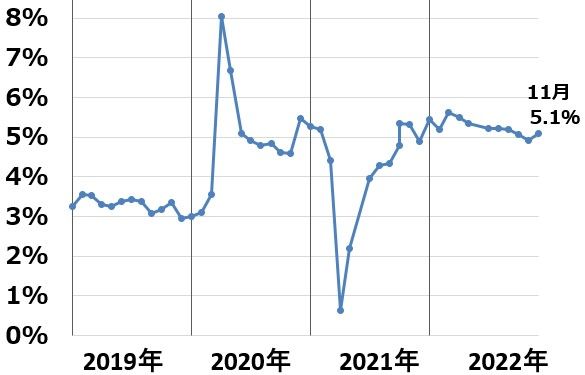

労働者不足が続いていることを受けて、賃金上昇も続いています。11月の平均時給は、前年同月比5.1%上昇しており、インフレを長引かせる要因になると考えられています。

米雇用統計・平均時給の前年比上昇率:2019年1月~2022年11月

米景気ソフトランディング説とハードランディング説【注】で、市場の見方は分かれたままです。この論争をめぐって、米国株・日本株はまだ急落・急騰を繰り返すと思います。

【注】米景気ソフトランディング説・ハードランディング説

◆ソフトランディング説:米景気が堅調なうちに、インフレが沈静化に向かい、米利上げ停止が視野に入るという考え方。米景気はリセッション(景気後退)入りすることなく持ち直す。

◆ハードランディング説:米景気減速が鮮明になっても高水準のインフレが続くという考え方。FRB(米連邦準備制度理事会)は景気犠牲をかえりみずにインフレ抑制を目指して引き締めを続ける。インフレと金利上昇を受けて、米景気がリセッション入りする。世界的な景気後退期に入る。

中国、ゼロコロナ解除に向かう?

米景気と並んで世界景気に大きな影響を与えるのが、中国景気です。ゼロコロナ政策による都市封鎖(ロックダウン)によって今年は低迷が続いています。

上海のロックダウンは6月で解除されたものの、足元の感染拡大を受けて、直近まで中国主要都市で行動の自由が制約されています。

それが中国景気にとって重大なリスクとなり、中国株の低迷につながっていました。

ナスダック・日経平均・上海総合指数の動き比較:2019年末~2022年12月2日

世界的にコロナ後に向けたリオープン(経済再開)が進んでいますが、中国だけ厳格なロックダウンが続けられているのは異様です。二つの理由によって解除できなくなっていると考えられます。

【1】共産党政府の威信

厳格なロックダウンによって世界に先駆けてコロナを克服したことを習近平政権の功績としているため、変異株の感染が拡大する中でロックダウンを解除すると政権の失点となる。

【2】中国製ワクチンの効力

中国は、欧米ワクチンを輸入せず、効果が相対的に低い中国製ワクチンを使ってきたため、今リオープンを急速に進めると、感染が急拡大するリスクがあること。

ただし、先週は、長期のロックダウンに耐えかねた中国市民により、中国全土でロックダウンに反対するデモが起こりました。デモの批判は、「ゼロコロナ政策」のみならず、習政権の独裁や言論統制にまで及びました。

こうしたデモの広がりを受けて、中国政府はロックダウンを緩め、経済再開を進めると考えられます。これで中国経済が回復に向かう期待が出て、足元中国株の反発につながっています。

ただし、ロックダウンが完全に解除されるとは考えられません。欧米製ワクチンを使っていない中国でロックダウンを緩めた後に、感染が急拡大して重症者が増えたら、共産党政権の威信にかかわるからです。

したがって、中国経済および中国株の先行きは依然不透明です。しばらく、中国経済と中国株の動向から目が離せません。

米国についでGDP(国内総生産)で世界第2の大国につき、来年の世界景気に大きな影響を及ぼすと考えられます。

日本株・米国株、時間分散しつつ買い増し方針

日本株への投資方針は、変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

短期には急落する局面がまだあると思われますが、時間分散しながら少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

米国株も同様に、時間分散しながら投資していくことが良策と考えています。

▼著者おすすめのバックナンバー

2022年11月30日:バフェットが日本の5大商社株を買い増し。好配当利回り株として「買い」継続

2022年11月16日:利回り4.4%・5.1%、メガバンク2社の「買い」判断を継続

2022年11月15日:「東証マザーズ」ETFを少し買ってみて良いと考える理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。