米10月小売強かったがショック安にならず

先週(11月14~18日)は、久々に米国株、日本株とも大きくは動かない週となりました。日経平均株価は1週間で363円(1.3%)下がって2万7,899円となりました。

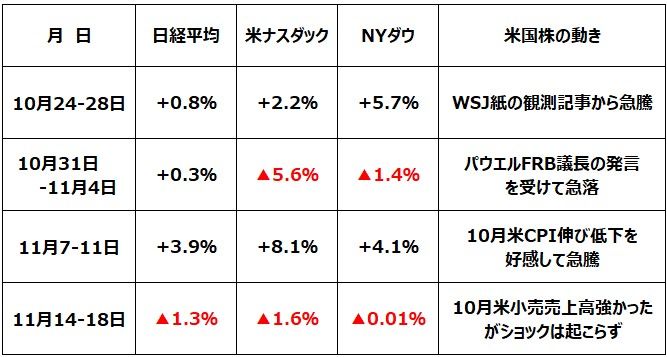

過去4週間の日米主要株価指数の騰落率

過去4週間の米国株の動きを振り返ります。先々週までの3週間、米国株は急騰・急落を繰り返しました。

米景気ソフトランディング期待とハードランディング不安の間で揺れ動きました。先週、米国株はひさびさに小動き(小幅の下落)でした。

【1】10月24~28日の週、米国株が急騰した理由

10月21日の米ウォール・ストリート・ジャーナル(WSJ)紙に「FRB(米連邦準備制度理事会)が12月以降利上げのペースを緩めることを検討し始めている」という報道が出てから、来年には利上げが停止になる期待が出て、米国株が急反発しました。

【2】10月31日~11月4日の週、米国株が急落した理由

11月2日、パウエルFRB議長の発言「利上げ停止を考えるのは非常に時期尚早」が伝わると、米国株は急落しました。来年の利上げ停止が視野に入ると期待していた株式市場にとってネガティブ・サプライズとなりました。

【3】11月7~11日の週、米国株が急騰した理由

11月10日に米労働省が公表した10月のCPI(消費者物価指数)がポジティブ・サプライズとなり、米国株が急騰しました。

CPI総合指数の前年比上昇率が7.7%と、9月の8.2%から低下したことが、好感されました。今後インフレ低下が加速し、来年にかけて米利上げ停止が視野に入るとの期待が出ました。

【4】先週(11月14~18日の週)、米国株は小動き

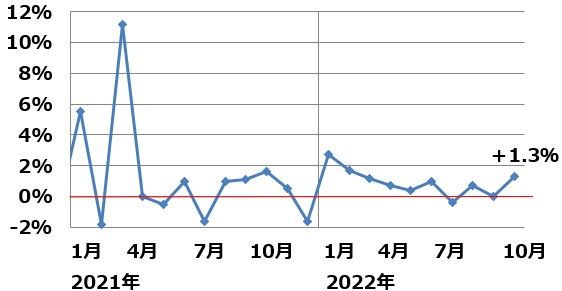

11月16日に、米商務省が発表した10月の米小売売上高(季節調整済み)は、前月比1.3%増と強い数字でした。

米景気はしぶとく好調で、これではインフレの低下が加速するとは期待できないし、FRBが早期に利上げを緩めることはないのでは、と不安が広がりました。

ただし、米国株にショック安は起こりませんでした。米景気は強すぎず弱すぎず、微妙なバランスの「ほど良い湯加減」が続く可能性への期待から、売り急ぐ動きは出ませんでした。

米小売売上高(前月比):2021年1月~2022年10月

日本株は相対的に堅調、今期8.5%増益見込まれる

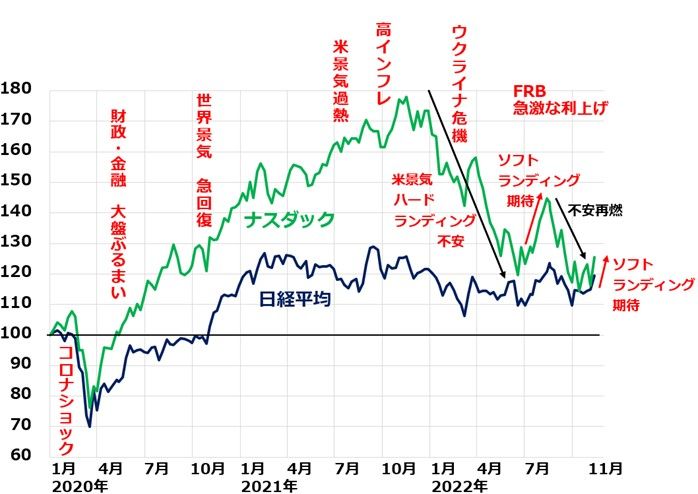

米国株の乱高下に振り回されている日本株ですが、昨年10月以降、米国株よりは堅調に推移しています。

ナスダック・日経平均の動き比較:2019年末~2022年11月18日

円安・リオープン(新型コロナウイルス感染拡大後の経済再開)から、日本の景気・企業業績が堅調に推移しているからです。

コロナからの回復が遅かった日本経済が、欧米よりも遅れて「コロナからの回復期」を迎えることが、日本株に追い風です。全国旅行支援、外国人観光客の受け入れ拡大が、内需回復に寄与すると考えられます。

発表が終わった7-9月期決算では、今期(2023年3月期)業績予想を上方修正する企業が、下方修正する企業を上回りました。7-9月決算を検証した上で、楽天証券経済研究所では、今期の東証プライム増益予想を+4.2%から、+8.5%へ引き上げました。

東証プライム3月期決算主要841社の連結純利益(前期比)

日本株「押し目買い」方針継続

日本株への投資方針は、毎週述べていることと変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

短期には急落急騰を繰り返す可能性があるので、リスク管理が大切です。押し目で割安な日本株を少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2022年11月16日:利回り4.4%・5.1%、メガバンク2社の「買い」判断を継続

2022年11月15日:「東証マザーズ」ETFを少し買ってみて良いと考える理由

2022年11月10日:米国株&日本株「ダブル積立」が資産形成に良いと考える理由(その2)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。