※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「米国株反発、利上げピッチ緩む期待 どうなる日経平均?」

米利上げピッチ緩む?思惑で米国株反発

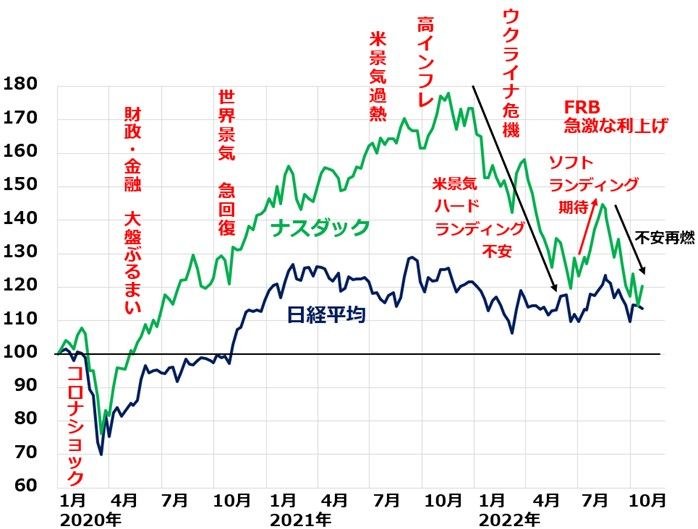

先週の日経平均株価は1週間で200円下がり2万6,890円となりました。FRB(米連邦準備制度理事会)による急激な金融引き締めが続く不安から、上値が抑えられています。

ただし、先週は米国株が週末にかけて急反発しました。先週は、ナスダック総合指数(ナスダック)が1週間で5.2%、ダウ工業株30種平均(NYダウ)が4.9%上昇しました。12月くらいから、FRBが利上げのピッチを緩めるという思惑が出ていることによります。

ナスダック・日経平均の動き比較:2019年末~2022年10月21日

米国株は、米景気ハードランディング不安と米景気ソフトランディング期待【注】のせめぎ合いで乱高下しており、その影響を受けながら、日経平均も動いています。

【注】米景気ハードランディング・ソフトランディング

◆ハードランディング・シナリオ:米景気減速が鮮明になっても高水準のインフレが続く。FRBは景気犠牲をかえりみずにインフレ抑制を目指して引き締めを続ける。インフレと金利上昇を受けて、米景気がリセッション(景気後退)入りする。世界的な景気後退期に入る。

◆ソフトランディング・シナリオ:米景気が堅調なうちに、インフレが沈静化に向かい、米利上げ停止が視野に入る。米景気はリセッション入りすることなく持ち直す。

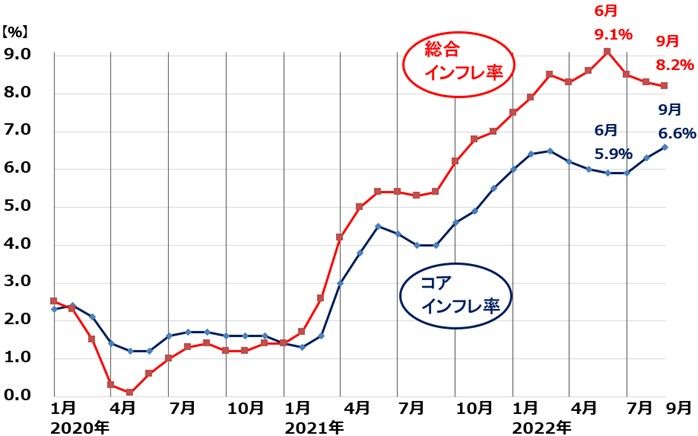

米景気は製造業中心に減速が鮮明になりつつあるものの、まだサービス産業中心にしぶとく堅調です。米景気がしぶとく堅調なうちにインフレが沈静化すれば、ソフトランディング期待が高まるところです。ところが、足元はサービス価格の上昇が続きインフレ沈静化のメドがたたず、ハードランディングの不安が意識されています。

11月にFRBが0.75%の大幅利上げを続けることはほぼ確実と見られています。ただし、12月以降には利上げのピッチが緩む期待が出ていて、それが先週の米国株反発につながりました。

米インフレ率(CPI総合指数・コア指数前年比上昇率)推移:2020年1月~2022年9月

株式市場の注目:11月FOMCと7-9月決算発表

目先の株式市場の注目として、以下があります。

【1】11月のFOMC

11月1~2日のFOMC(米連邦公開市場委員会)で、FRBが引き続き0.75%の大幅利上げを行うか、また、12月13~14日のFOMCについてどのような示唆を行うかが注目されています。11月に0.75%利上げし、12月も同様の大幅利上げを示唆すると、米国の株式市場を下落させる要因となります。

これに対し、FRBが利上げのピッチを緩めるという期待も一部にあります。あまりにも急ピッチの米利上げが、世界的な金融危機につながるリスク【注】もあるからです。

【注】米利上げが世界的な金融危機につながるリスク

FRBは今、米国のインフレを抑えることだけに集中していますが、自国のインフレを抑えるためのドル高が、他国(対ドルで通貨が安くなる国)のインフレを加速し、さらに金融危機を誘発することになりかねません。英国債急落にともなう英国の財政不安も、米利上げの副作用といえないこともありません。さらにFRBが急激な利上げを続けると、ドル建て債務の大きい新興国に不安が広がる可能性もあります。

FRBにとって、金融政策のかじ取りはこれからますます難しくなる恐れがあります。

【2】7-9月の日米企業業績発表

米国および日本企業の7-9月期決算発表がいよいよ本格化します。これまで堅調だった日米の企業業績が堅調を維持するか、あるいは下振れが増えてくるか注目されています。

米国S&P500種指数(S&P500)の予想PER(株価収益率)は約17倍に、東証プライムの予想PERは約13倍まで低下していることから、企業業績が堅調を維持するならば、日米とも株はPERで見て割安と判断されて買い戻される可能性もあります。

ただし、企業業績の下ぶれが増えるとPERは上昇するので、PERで見て割安とはいえなくなります。

日本株が堅調な理由

3月以降、米国株が弱い中で日本株は相対的に堅調です。日本株が堅調な主な理由は、以下二つです。

【1】円安

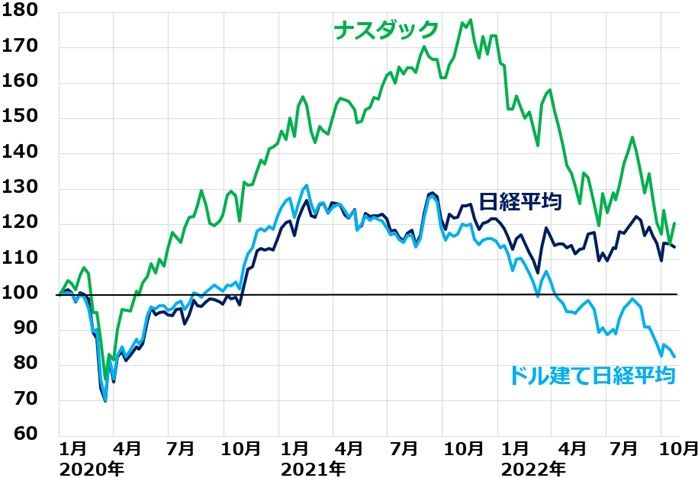

一時1ドル150円台に乗せる円安(ドル高)が進みました。円安は日本の企業業績には大きなプラス要因です。円安による輸入物価の上昇が国民生活にマイナスですが、企業業績にはマイナス効果よりもプラス効果の方が大きくなっています。

日本株の動きを支配している外国人投資家から見ると、円安は、「日本の金融資産や不動産をドルで安く買う機会」と映る面もあります。以下の通り、ドル建て日経平均は大きく下落して、コロナショック前の水準を大きく下回っています。

ナスダック・日経平均・ドル建て日経平均の動き比較:2019年末~2022年10月21日

【2】リオープンへの期待

日本は、リオープン(経済再開)で、コロナで抑え込まれていた消費が一時的に大きく伸びる可能性があります。全国旅行支援が始まってからさっそく旅行客で人気スポットがにぎわい始めています。外国人旅行者の受け入れを増やす方向にあることにも、期待があります。

日本株への投資方針は、毎週述べていることと変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。ただし、短期的なショック安は終わっていないのでリスク管理が大切です。時間分散しながら少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2022年10月20日:資産形成のイロハ【4】日本株の選び方:投信と個別株、どっちが良い?

2022年10月19日:利回り4.6%:NISA口座で買える手づくり「高配当利回り株ファンド」

2022年9月8日:積立投資が資産形成の王道。つみたてNISA、iDeCoなら節税効果も

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。