株で資産形成:景気悪化をどう乗り切るかが鍵

このコラムで私は、「日本株は割安、長期的に良い買い場と判断しているが、短期的なショック安はまだ終わっていない。時間分散しつつ少しずつ投資していくことが長期的な資産形成に寄与する」と申し上げています。

株式への投資は、長期的な資産形成に不可欠と考えています。ただ、注意が必要なのは、株は短期的に急落・急騰を繰り返すことです。景気が減速・悪化する時には大きく下がります。

日経平均株価のボラティリティ(1標準偏差で変動する値幅)は20%くらいあるので、日経平均インデックスファンドを買って景気後退局面に当たれば20%くらい下げることは、よくあることです。全財産を突っ込んで過剰なリスクを取った時、いきなり20%も値下がりしたら大変です。そうならないように、きちんとやらなければならないのが「リスク管理」です。

今、世界景気の後退リスクが意識される環境となってきました。米国景気も日本景気もまだ堅調と思われますが、FRB(米連邦準備制度理事会)が急激な金融引き締めを続けることで、景気をオーバーキル(やり過ぎて台なしにする)リスクが意識されるようになりました。

金利上昇・リセッション入りの不安から、米ナスダック総合指数は昨年11月の高値からすでに36%も下がっています。日経平均も昨年9月の高値(3万670円)から13%下がった水準にあります。

景気後退、あるいは、景気後退ぎりぎりまでの景気減速を、株式相場はある程度、織り込んだ水準にあります。不透明な経済環境が続く中、株式投資のリスク管理が大切であることが再認識される局面です。

不安があるので、今のうちにさっさと株を売ってしまおうと思う人もいるかもしれません。そこにも落とし穴があります。リスク管理とは、「常に適正なリスクを取り続けるようにすること」です。過度に大きな投資リスクを取るべきでないと同時に、「リスクを取らなさすぎるリスク」も理解するべきです。

私が考えるメインシナリオでは、米景気は来年、景気悪化ぎりぎりまで減速するものの、リセッション入りは回避すると想定しています。その場合、日経平均がさらに大きく売られることはないと予想されます。今、景気後退を懸念して日本株を売ってしまうと、リバウンド局面で指をくわえて見ているしかなくなります。

ただし、私の予想が外れて、世界景気が深刻なリセッションに入ると、株はさらに大きく下がることになります。どちらになっても問題ないように、適切なポジション管理が必要です。株価下落局面で致命的なダメージを受けず、株価上昇局面の恩恵を「人並みに」受けることができるような投資ポジションを、景気が良くても悪くても常に保有し続けるのが妥当だと思います。

景気サイクルと、金利・株価サイクルの関係

景気・金利・株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。今日は、過去、延々と続いてきた、景気・金利・株価のリズムを解説し、投資に勝つためのアイデアをお話しします。

景気・金利・株価には、一般的に、以下のような関係があります。全ての景気循環で成り立つわけではありませんが、株式運用を考える上で、頭に置いておく必要があります。

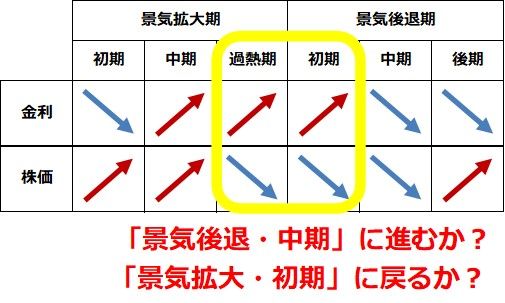

景気サイクルと、金利・株価サイクル

米景気は、上の図で黄色の枠で囲んだ「過熱期」または景気後退「初期」にあると考えられます。米国GDP(国内総生産)はすでに今年1-3月、4-6月と2四半期連続でマイナス成長です。すでに、ソフト・リセッションに入っている可能性もないとはいえません。

とはいっても、最近出ている景気指標を見ると、米景気はしぶとく好調です。まだ、過熱期の中の可能性もあります。

ここから、米景気はどうなるでしょう? 二つ考えられます。米景気が一段と悪化し、「景気後退・中期」に向かっていくか、あるいは、景気悪化ぎりぎりで持ち直して、再び「景気拡大・初期」に戻っていくか、過去の経験則では、どちらもあり得ます。

米国の金融政策をつかさどるFRBが米景気を押しつぶすまで金融引き締めを続けるか、そうなる前にインフレ収束が見えてきて金融引き締めを緩めるか、どちらになるかによって、米景気の先行きは変わると思います。

景気予測に過度に賭けるべきでない、「景気1サイクル投資」の勧め

景気判断は水物です。将来の景気を正確に予想するのは至難の業です。景気予測はよく外れるので、景気予測に過度に賭けた投資ポジションを取るべきではありません。

私たちは資産運用において、どういうことに気をつけたら良いでしょうか? 私は、過去25年間、日本株のファンドマネージャーをやり、公的年金や投資信託の運用をしてきました。

私が日本株ポートフォリオを組む時にいつも心がけていたのは、「景気1(ワン)サイクル投資」です。景気は良くなると、いつまでも良いと勘違いしがちですが、いつか必ず悪くなります。景気が悪くなると、いつまでも悪いと勘違いしがちですが、いつか必ず良くなります。

いつ景気が良くなるか、悪くなるか、思い込みで投資して外れると、大けがします。そうならないように、いつでも、景気1サイクル、株を持ち続けるつもりで株の銘柄を選別することです。

景気が良いときに買った株は、その後、景気が悪くなり、また良くなるまで持つのが、景気1サイクル投資です。景気が悪いときに買った株は、その後、景気が良くなり、また悪くなるまで持つのが、景気1サイクル投資です。

誰もが景気が良くなる時だけ株を保有し、悪くなる時は株を持っていないようにしたいと思っています。ところが、景気予測は簡単に当たるものではありません。多くのエコノミストが強気のときに、景気は急に悪くなります。

みなが悲観の底に沈んでいるときに、突然、景気回復が始まります。誰も、コロナショックの世界不況を予見できなかったし、その後の急回復も予見できなかったでしょう(まぐれ当たりした人はいると思いますが…)。

景気を当てて、いいタイミングで売買しようという思いが強すぎると、かえって高値買い・安値売りになります。

私は、ファンドマネージャー時代に投資銘柄を選ぶときは、常に「景気1サイクル」をもって、ベンチマーク(東証株価指数)を上回るパフォーマンスが得られると思うものを選んできました。

私は今、日本株は割安で、長期投資で資産形成に寄与すると見ています。個別銘柄を選別することに自信が持てない方は、日経平均インデックスファンドに「景気1サイクル投資」していくだけでも、良好なリターンが得られると予想しています。

景気1サイクルですから、今後、景気が一度悪化、あるいは、悪化ぎりぎりまで減速して、そこから回復するまで持つということです。相場が短期的に急落・急騰することを意識しつつ、リスク管理しながら、ポジションを取っていく必要があります。

▼著者おすすめのバックナンバー

2022年9月29日:資産形成のイロハ【1】まず家計のバランスシートを作る

2022年10月6日:資産形成のイロハ【2】アセット・アロケーションを決める

2022年10月13日:資産形成のイロハ【3】ポートフォリオの組み方

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。