世界景気が悪化する中、日本企業の決算は意外に悪くない

米国の4-6月GDP(国内総生産)は前期比年率マイナス0.9%でした。1-3月の同マイナス1.6%に続き、2四半期連続のマイナス成長でした。好調だった米景気に急ブレーキがかかり、景気後退に近い状況におちいっていることがわかりました。

中国の4-6月GDPは前年比+0.4%の低成長でした。欧米と同じ、前期比年率で見ると、約10%の大幅マイナスでした。

このように4-6月は米中および世界景気に急ブレーキがかかりました。日本の企業業績は米国・中国景気の影響を強く受けますので、こういう時は企業業績も悪化するのが普通です。ところが、発表が始まっている日本の4-6月決算は思ったほど悪くありません。

まだ4-6月決算の発表は終わっていないので、全体を総括することはできませんが、7月中に発表された決算を見る限り、「米中および世界景気が悪化しつつある割には、意外に悪くない」印象です。

企業業績が堅調な理由

米中景気が悪化している割には、4-6月決算は今のところ意外にしっかりです。それには三つ要因があります。

【1】円安

急激に進んだ円安は輸入物価の上昇を招き、国民生活にマイナスですが、企業業績にはプラスです。日本企業は海外で巨額の利益を稼いでいますが、海外で稼ぐドル建ての利益の円換算額が、ドル高(円安)によって膨らむ効果は大きいです。

【2】 リオープン(経済再開)

新型コロナウイルス変異株の1日当たりの新規感染者数が、日本はついに世界最多になってしまいました。それでも、重症化リスクが低いこともあり、ウィズコロナの経済再開が進みます。まだ、本格的なリオープンは実現していませんが、それでも徐々に経済が再開されつつある効果で、4-6月は内需(消費)回復が進み、内需企業の利益回復を後押ししました。

【3】インフレ

日本のインフレ率もついに2%を超えました。インフレが企業業績に与える影響は、プラスマイナス両方がありますが、今のところ、プラスの方が大きくなっています。国際的な市況上昇の恩恵で、海運や総合商社などの業績が好調です。

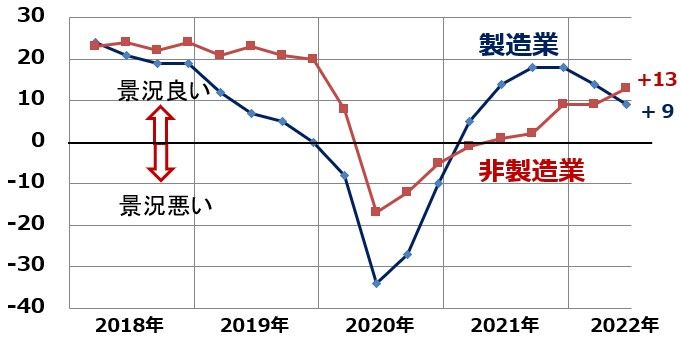

米中景気が減速している中でも、内需回復の効果もあり、以下の通り、6月日本銀行短観の大企業DIは堅調です。

日銀短観、大企業製造業・非製造業DI:2018年3月~2022年6月

米国・中国景気の減速を受けて、製造業の景況は低下していますが、リオープンの期待から非製造業は上昇しています。ともに、景況感の分かれ目である0は上回っています。

日本企業の今期企業業績は小幅増益を見込む

このように米中景気の減速という非常に大きなマイナス材料がある中でも、今期(2023年3月期)の東証上場企業の純利益は+4.2%の増益になると予想しています。

東証上場3月期決算主要841社の連結純利益(前期比%):2017年3月期(実績)~2023年3月期(予想)

上記予想は2022年の世界景気に急ブレーキがかかるものの、世界景気後退には至らず、ゆるやかな成長が続く「ソフトランディング」を前提としています。

4-6月は自動車産業など製造業にとっては厳しい環境でした。米中景気減速で需要が伸び悩んだことに加え、原材料高がマイナス要因として働き、さらに半導体不足や上海ロックダウンの影響で思うように生産ができませんでした。円安は追い風でも、自動車産業にとってはトータルで4-6月は厳しい業績となりました。

それでも、上海ロックダウンは既に6月1日で終了しており、半導体不足も徐々に回復してくる見込みであること、それにともなって自動車生産の回復が見込まれることから、年後半にかけて業績は回復していく見通しとなっています。

▼著者おすすめのバックナンバー

2022年8月1日:7月のナスダックは大幅高!米国株・日本株とも底入れ近い?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。