先週の日経平均は2週連続上昇

祝日を挟んで4営業日だった先週の国内株市場ですが、週末8月12日(金)の日経平均株価は2万8,546円で取引を終え、週足ベースで2週連続の上昇となりました。

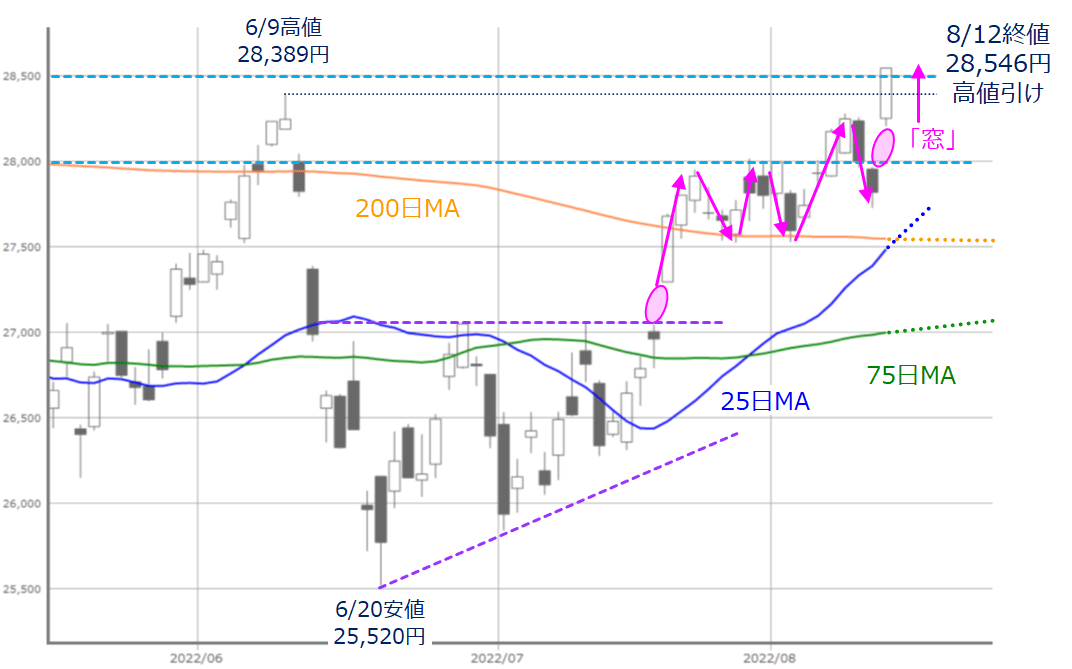

下の図1を見ても分かるように、週末12日(金)の一段高がとりわけ目立っています。

図1 日経平均(日足)の動き (2022年8月12日取引終了時点)

先週の日経平均の値動きを振り返ります。11日(木)の祝日前は節目の2万8,000円台を下回るなど、売りに押される場面もあったのですが、祝日明けの週末12日(金)になって、一気に株価水準を切り上げる展開となりました。

株価水準的には、6月9日の直近高値(2万8,389円)だけでなく、2万8,500円もクリアしています。しかもこの日は高値引けとなっていたほか、移動平均線に注目すると、25日と200日移動平均線による、いわゆる「ゴールデン・クロス」も視野に捉えており、買いの勢いが感じられるかっこうです。

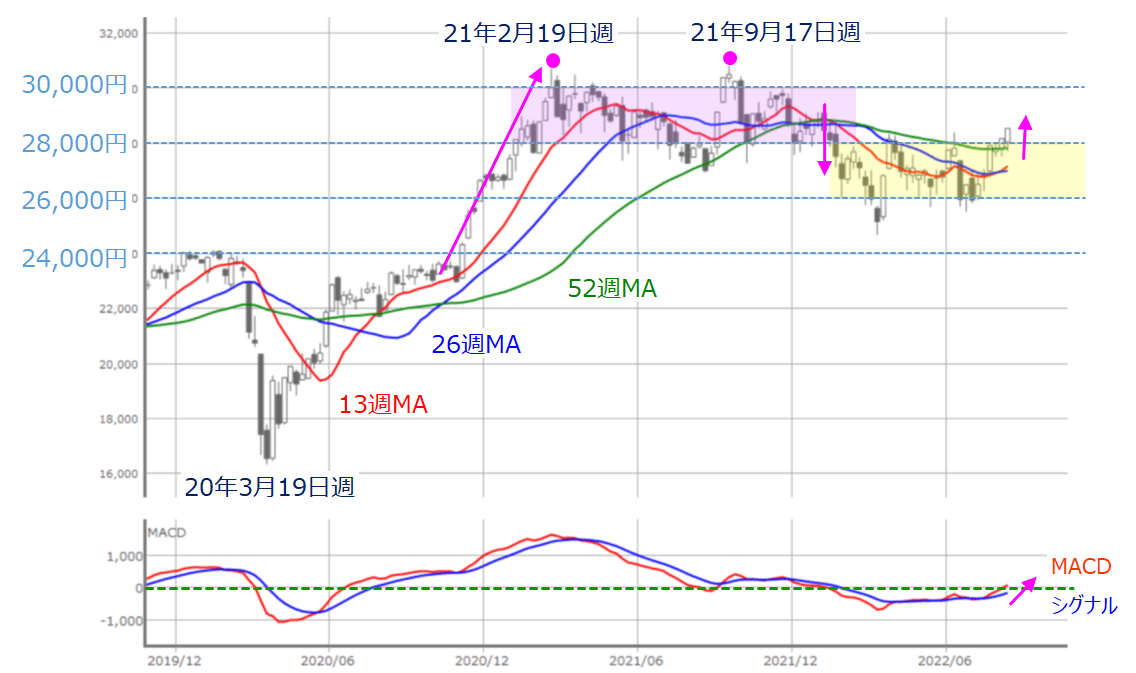

続いて、週足チャートについても確認します。

図2 日経平均(週足)の動き (2022年8月12日取引終了時点)

前回のレポート[株高の「邪魔者」、今週は二つのヤマ場に要警戒]でも紹介したように、今年に入ってからの日経平均は1月下旬から現在まで8カ月近く、おおむね2万6,000~2万8,000円の2,000円の値幅レンジ内で推移しており、2万8,000円という株価水準は中長期的にも値幅レンジの境界線となる「節目」として意識されてきましたが、先週の値動きによって、ようやくこの節目を超えてきた感が強まっています。

また、上の図2では少し細かくて見づらいかと思いますが、直近のローソク足が4週続けて陽線となっている中で、1年間の値動きの中心線とされる52週移動平均線を超えてきたこともチャートの印象を良くしています。さらに、13週移動平均線の傾きが上向きを強めつつあることや、下段のMACDも「0円」ラインを上抜けています。

となると、今週の相場の焦点は、先週までの株高の勢いが継続するかが焦点になるわけですが、ここで押さえておきたいのは、図1の日足・図2の週足の両者とも、12日(金)の取引がチャートの改善に寄与したところが大きいということです。

確かに、週足ベースでの日経平均の上昇幅は371円とあまり大きくはないのですが、12日(金)は前日比で727円上昇しており、一日の上昇幅としてはかなり大きいと言えます。しかも、値動き自体も「窓」開けによる一段高スタートで、その後も上値を伸ばしていきました。

祝日前の国内株市場は、ソフトバンクグループや東京エレクトロンなどの決算を受けて軟調な相場地合いだったことや、前日10日(水)の終値が節目の2万8,000円台を下回っていたことなどを踏まえると、12日(金)の取引はガラリとムードを変えたようにも感じられます。

こうした12日(金)の取引の背景には、国内株市場が祝日で休場だったときの米国株市場の動きが影響しています。注目されていた、米国の7月物価関連指標(消費者物価指数や卸売物価指数)の結果がインフレの減速を示したことが好感され、米国株市場が上昇で反応し、日本株もその流れを受けた格好です。

また、12日(金)はオプション取引・mini先物取引のSQ日だったことで、需給的な要素も値動きに影響したと思われます。SQ日を前にした取引では、「SQ値がいくらになりそうか?」という思惑が働き、比較的取引量の多いオプション取引の権利行使価格250円刻みが意識されやすくなります。

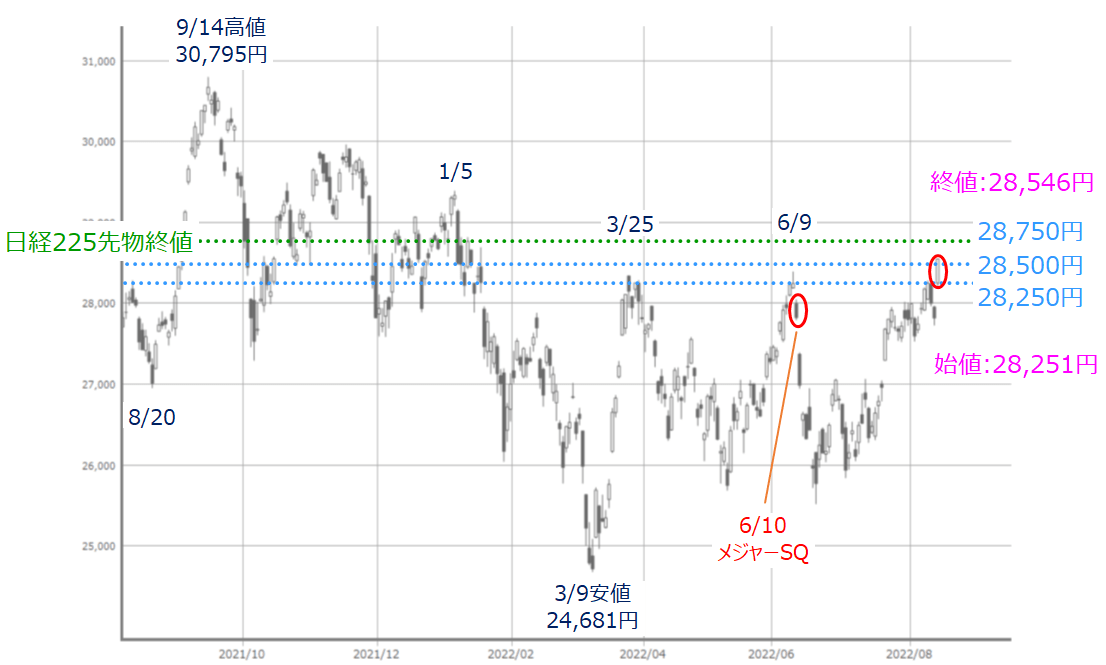

図3 日経平均(日足)の動き (2022年8月12日取引終了時点)

日経平均の12日(金)の値動きを振り返ると、始値は「窓」開けで2万8,251円でした。

前日終値が2万8,000円台割れの2万7,819円だったため、当初は意識される権利行使価格が2万8,000円あたりと思われていたのが、2万8,250円へと一段階切り上がったことで、これがある意味サプライズとなり、売り方の買い戻しなども巻き込んで、6月9日や3月25日の戻り高値をトライする原動力になった可能性があります。

今週の日経平均、「株高のもう一押し」あるか?

結局、終値は2万8,546円の高値引けとなり、株価水準をさらに250円刻みで引き上げただけでなく、SQ値(2万8,525円)をも上回るなど、勢いが衰えないままこの日の取引を終えたといえます。そして、この勢いを引き継いでか、その後の日経225先物取引の終値が大阪取引所で2万8,750円と、株価水準をさらに250円引き上げています。

そのため、今週の日経平均は週初に「株高のもう一押し」があってもおかしくはなさそうです。

ただし、問題はその後の展開となります。今週は、お盆の時期で取引参加者が少なめになりそうなことや、足元の株価上昇ピッチの速さによる過熱感、国内企業の決算発表も一巡するタイミングでもあるため、「いったん上昇が一服しそう」という意識の強まりも想定されます。

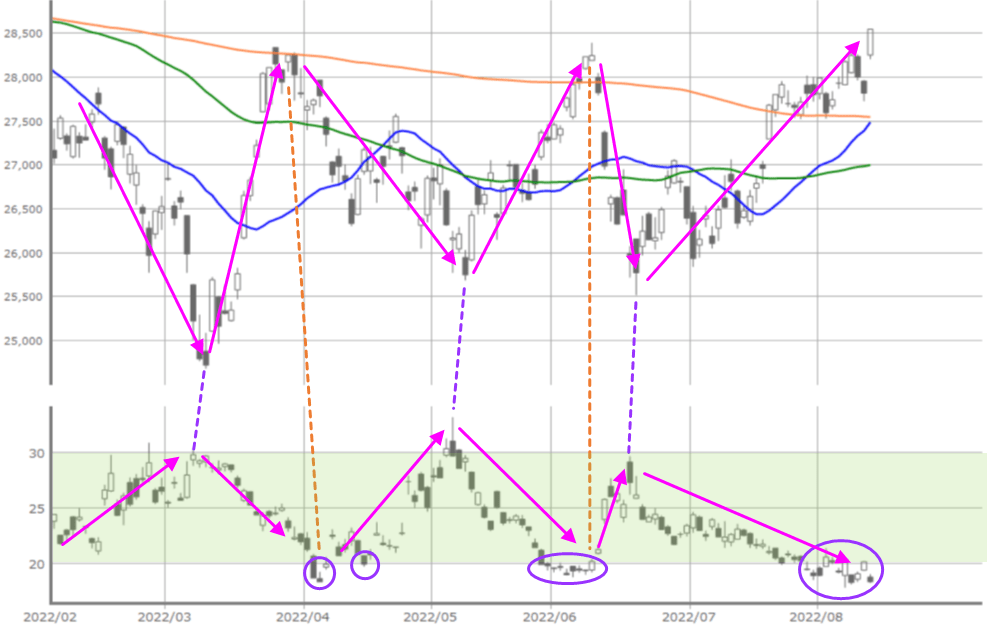

図4 日経平均(日足)と日経VIの動き (2022年8月12日取引終了時点)

上の図4は上段が日経平均(日足)、下段が日経平均VI(ボラティリティ・インデックス)指数の推移を表しています。

日経平均VI指数とは、今後の日経平均株価がどう動きそうなのかの推移を示したもので、この数値が大きくなるほど、株価の先行きに不透明感が強いことを意味します。

上の図4を見ても分かるように、日経平均VI指数はおおむね20~30pの範囲内で推移しやすく、株価の動きを重ね合わせてみると、日経平均VIが30p付近で株価の底値圏、20p付近で株価の天井圏をつける傾向があるのですが、足元の日経平均VIは20pを下回っており、そろそろ株価上昇が一服しそうな状況でもあります。

米国市場、イベントごとに株価上昇

また、気をつけておきたいのが、次回のFOMC(米連邦公開市場委員会:9月20~21日開催予定)まで時間があるという点です。足元の株式市場はインフレ減速を示す経済指標によって上昇してきました。

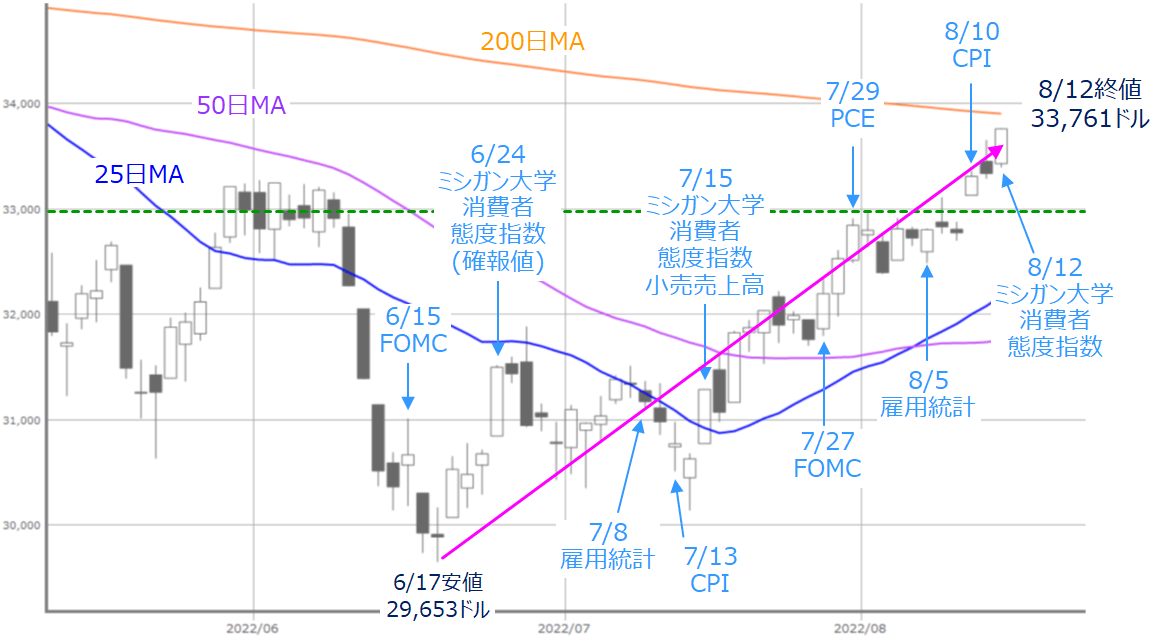

図5 米NYダウ(日足)の動き (2022年8月12日取引終了時点)

米国株市場に目を向けると、先週末12日(金)の米NYダウ(ダウ工業株30種平均)終値は3万3,761ドルとなり、節目とされる3万3,000ドル台を超え、200日移動平均線も射程圏内に捉えてきました。

上の図5を見ても分かるように、NYダウは6月17日の安値を底にして、FOMCや雇用統計、CPI(消費者物価指数)などのさまざまな材料をこなしながら順調に株価を上昇させてきたことが分かります。

これらの材料をこなす中で「インフレの減速が続けば、FRB(米連邦準備制度理事会)による金融引き締めペースが緩和され、景気への影響も限定的にとどまるのでは」という見方に対して自信を深めているようにも見えます。

今週の日経平均、海外の景況感に要注意

ただ、今後も経済指標や企業業績の動向次第で相場のムードが変化しやすい状況が続くことに変わりはなく、足元の株式市場が米長期金利や原油価格の再上昇や、景況感の悪化の織り込みに対して楽観的な観点があるのも否めません。

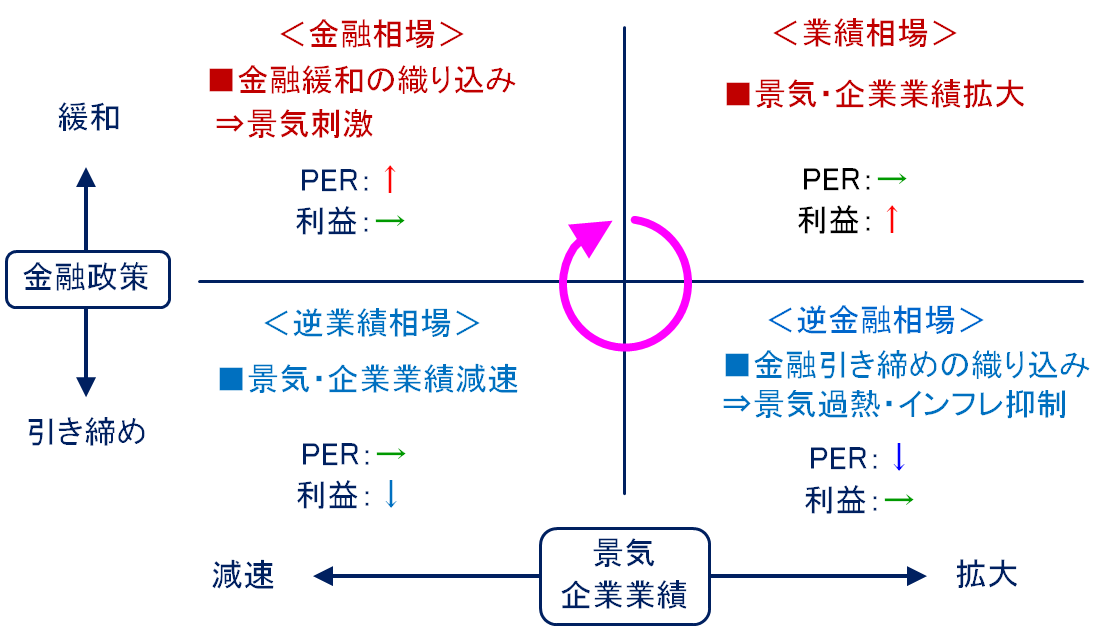

図6 相場のサイクル

上の図6は相場のサイクルについてざっくりまとめたものになります。

足元の状況は、インフレに対処するために金融政策を引き締めている「逆金融相場」に位置し、景況感の悪化や、業績後退といった「逆業績相場」を警戒しつつ、インフレ動向や経済指標、企業決算、金融政策への思惑などの材料に反応しながら株価が推移している段階といえます。

ただし、金融政策についての思惑については、足元で高まっている引き締め鈍化観測から、さらにその先にある緩和への転換を期待する動きも一部で見られています。つまり、金融政策についての思惑については、「逆業績相場」の先にある「金融相場」を先取りしている面があるわけです。

結果的に、こうした楽観的な見通しが正しい可能性は十分にありますが、現時点ではまだ分からないというのが正直なところだと思われます。当然ながらインフレが意外に落ち着いてくれないとか、景況感が想定よりも悪化してしまったなどの材料が出てきた場合には、「逆業績相場」の織り込みが足りなかったことになり、株式市場は再び大きく下落するシナリオも残されています。

今週については、米国で小売売上高や鉱工業生産といった7月の経済指標のほか、ウォルマートやホーム・デポといった小売関連企業の決算が予定されています。このほか、中国でも週初の15日(月)に7月の経済指標がまとめて発表されるなど、海外の景況感の変化には注意しておく必要があります。

そのため、株式市場は今後しばらくの間、上値意欲と過熱感、時間軸と景況感のバランスの中で綱引きをしながら方向感を探る展開となりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。