※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株/米国株】軟着陸見えた?米インフレ9.1%も、原油・穀物は下落」

米インフレが9.1%に上昇も、原油・長期金利は低下

先週の日経平均株価は1週間で271円上昇し、2万6,788円となりました。先週は、悪材料オンパレードだった割には日本株・米国株ともしっかりした動きでした。米インフレ6月が9.1%と想定以上に強く、中国4-6月GDP(国内総生産)が前年比0.4%増と想定以上の失速であったことが分かりましたが、それでも株価はとりあえずしっかりした動きです。

米インフレ率が9.1%まで上昇し、FRB(米連邦準備制度理事会)が7月27日に1.00%の大幅利上げに踏み切る思惑が出ましたが、米国株はショック安となることなく堅調でした。米インフレの上昇に歯止めはかかっていませんが、世界景気の急減速、原油や穀物の先物下落を受けて、先行きインフレがピークアウトする期待が出ているためと思われます。また7月27日の米利上げもFRBが事前に示唆している通り、0.75%になる可能性が高いと私は考えています。

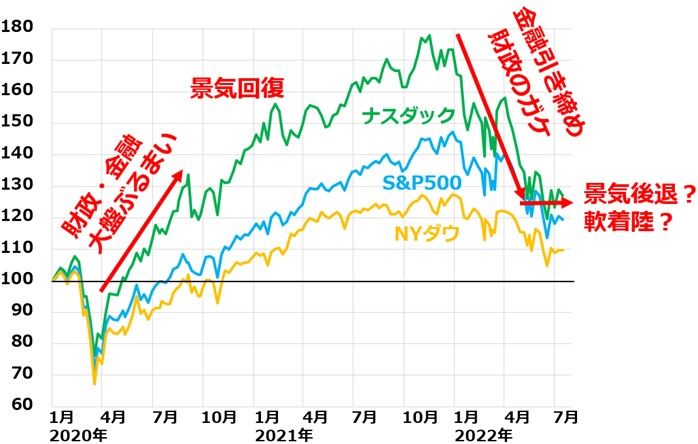

米国ナスダック・S&P500・NYダウの動き比較:2019年末~2022年7月15日

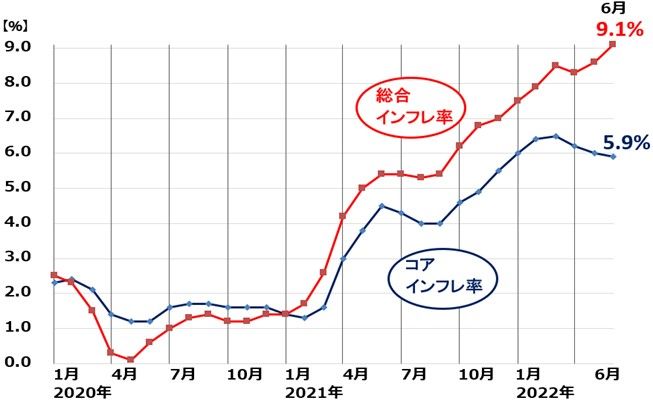

13日に発表された米6月の総合インフレ率(CPI(消費者物価指数)の前年同月比上昇率)は9.1%となり、5月の8.6%より0.5ポイント上昇しました。エネルギーと食品を除くコア・インフレ率(CPIコア指数の前年同月比上昇率)は5.9%でした。ともに事前の市場予想を上回る強い数字でした。

米インフレ率(CPI総合指数・コア指数の前年同月比上昇率)の推移:2020年1月~2022年6月

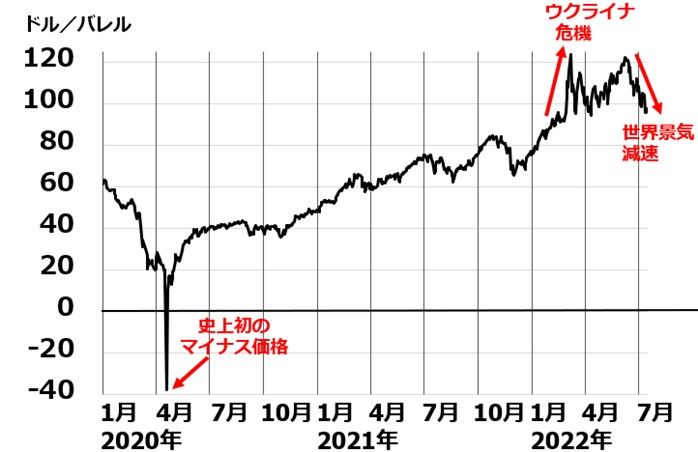

ただし、それでも米国株が大きく売られることはありませんでした。原油や穀物などの国際市況が、世界景気減速をうけて、下がっているからです。CPIは物価の遅行指数です。遅れていた小売価格への転嫁が進むことで、今、上昇が続いていますが、物価の先行指標である、WTI(ウエスト・テキサス・インターミディエート)原油先物はすでにピークアウトしている可能性があります。

WTI原油先物(期近):2020年1月2日~2022年7月15日

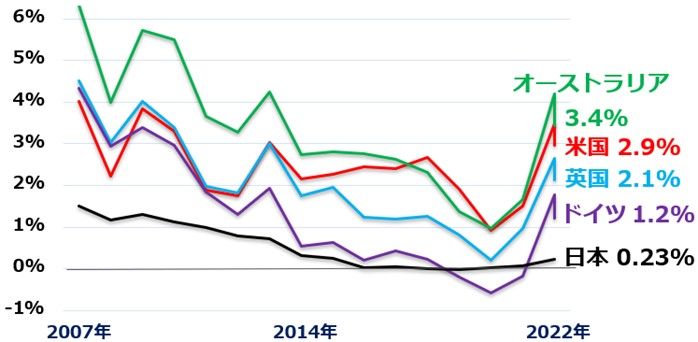

世界景気減速が鮮明になってきたことを受けて、以下の通り、欧米の長期金利はいったんピークアウトした形です。

米・英・独・豪・日の長期(10年)金利推移:2007年1月~2022年7月(18日)

日本株は相対的にしっかり

日本株は今年に入ってから、相対的に堅調です。インフレ・金利上昇の影響を受けて、米景気が一気に後退局面に入っていくのか軟着陸に向かうのか、見極めるまで上下とも大きくは動きにくい相場が続きそうです。

米国ナスダック総合指数と日経平均の動き比較:2019年末~2022年7月15日

円安やリオープン(経済再開)への期待が日経平均の下値を支えています。ただ、日本で、感染第7波が急拡大していることに対する不安はあります。全国旅行支援・観光支援などの内需刺激策は見送られることになりました。重症化リスクは低いことから、このままウィズ・コロナで経済再開を続けられるか正念場です。

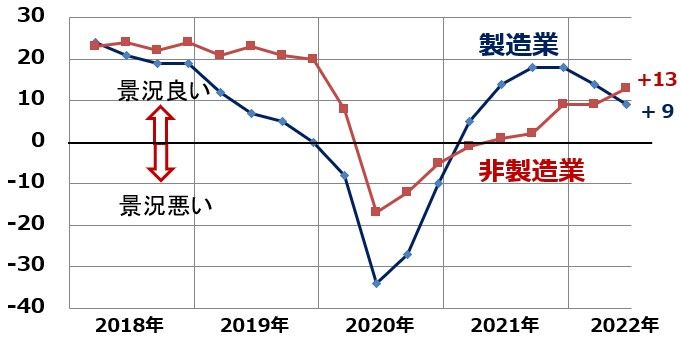

日銀短観、大企業製造業・非製造業DI:2018年3月~2022年6月>

6月の日本銀行短観DIを見ると、世界景気減速を受けて、製造業の景況感は低下しつつありますが、非製造業の景況は、リオープンへの期待で改善されつつあります。ともに、景況感の分かれ目である0は上回っています。非製造業の改善が続くか、注意してみていく必要があります。

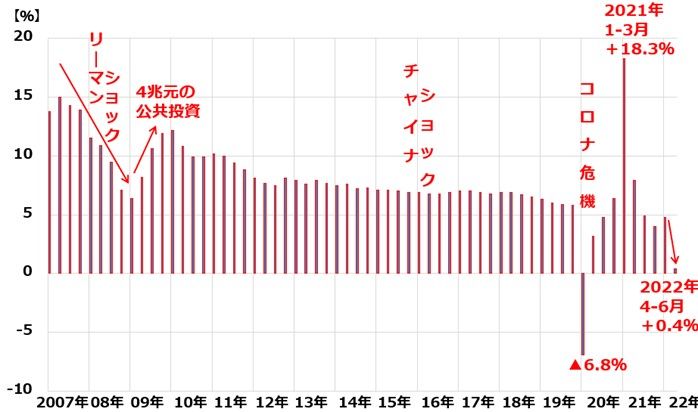

中国の4-6月GDPはネガティブ・サプライズ

15日に発表された中国4-6月GDPは、前年同期(2021年4-6月)比0.4%増でした。欧米や日本と同様に、前期比年率(2022年1-3月との比較を季節調整して年率換算)では、約10%のマイナスです。きわめて大きな落ち込みであったことが分かります。

中国GDP成長率(前年比):2007年1-3月~2022年4-6月

4-6月のGDP落ち込みの理由はシンプルです。ゼロ・コロナ政策を堅持する中国政府が、上海でロックダウン(都市封鎖)を行ったためです。北京にも行動制限が広がりました。上海のロックダウンは6月1日に解除されたので、6月に経済のV字回復があれば、4-6月の落ち込みはもっと小さくて済んだはずでした。上海のロックダウンは解除されたものの、ゼロ・コロナ政策自体は変わっていないので、6月の回復は期待を下回りました。7月以降も、急速な回復は見込みがたく、今年の中国経済にはしばらく注意が必要です。

割安な日本株を時間分散しながら買い増し

日本株の投資方針について、結論は毎回述べていることと変わりません。日本株は割安で、長期投資で良い買い場を迎えていると判断していますが、短期的なショック安が終わったとはまだ判断できません。割安な日本株を、時間分散しながら買い増ししていくことが、長期の資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年7月13日:日経平均、年末に3万円回復ある?2022年の日経平均予想を振り返り

2022年7月11日:8月優待人気トップ「イオン」の「買い」判断を強調、3-5月は最高益

2022年7月7日:セブン&アイHD、武田薬品の投資価値を見直し。キャッシュフロー表に表れる構造変化

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。