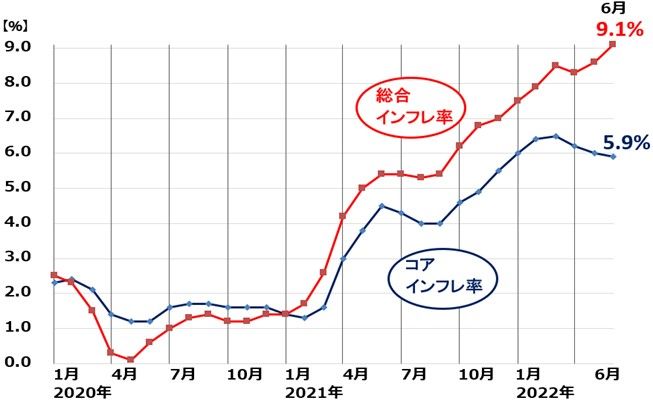

米インフレさらに上昇9.1%、7月の利上げも0.75%か

米労働省が13日に発表した6月のCPI(消費者物価指数)上昇率は前年同月比9.1%となり、5月の8.6%より0.5%ポイント伸びが拡大しました。エネルギーと食品を除くコア・インフレ率(CPIコア指数の前年同月比上昇率)は5.9%でした。ともに事前の市場予想を上回る強い数字でした。

米インフレ率(CPI総合指数・コア指数の前年同月比上昇率)の推移:2020年1月~2022年6月

インフレにピークアウトの兆しがないことを受け、金融市場では、7月26~27日のFOMC(米連邦公開市場委員会)で、FRB(米連邦準備制度理事会)が、6月に続いて2カ月連続となる0.75%の利上げをするとの思惑が広がりました。FRBは7月に0.5%または0.75%の利上げをすると示唆しています。

米景気減速が鮮明になってきたこと、原油価格が下落してきたことを受けて、一時利上げ幅は0.5%になるとの思惑が出ていました。ところが、13日に発表されたインフレ率が高いことを受け、利上げ幅が0.75%になるとの思惑が広がりました。

米景気に減速の兆し強まる

高インフレ・金利上昇を受け、米景気に減速の兆しが強まっています。以下の通り、製造業・非製造業ともに、景況は低下しています。

米国ISM製造業・非製造業景況指数:2018年1月~2022年6月

景気減速でもインフレ率がピークアウトしない現状から、「スタグフレーション(インフレ下の景気後退)」を危惧する声も出ています。

こうした米経済の苦境を反映し、IMF(国際通貨基金)は13日、米国のGDP(国内総生産)成長率の見通しを引き下げました。2022年の成長率は従来予想の2.9%から2.3%に下方修正しました。2023年の成長率は、従来見通し1.7%から、1.0%に下方修正しました。

2022年はそれでも2%台の成長が続く見通しです。減速したと言ってもなお、緩やかな拡大が続く見通しです。ところが、2023年にはさらに経済が減速する見通しです。2023年の1.0%成長予想は、かなり景気後退に近い状況と考えられます。IMFも、米景気が後退に陥る可能性を予測に織り込みつつあると言えます。

株で資産形成:景気悪化をどう乗り切るかが鍵

私は、「日本株は割安、日本株に投資することが長期的な資産形成に寄与する」と考えています。ただし、一つ注意しなければならないことがあります。

株は、景気循環にともなって、急落・急騰を繰り返すことです。景気が減速・悪化する時には、大きく下がります。そのためにきちんとやらなければならないのが「リスク管理」です。

景気は循環します。いつまでも好景気が続くことはありません。いつか必ず悪化局面が来ます。でも、いつまでも悪化が続くこともありません。必ず回復局面が来ます。したがって、株式投資では景気悪化局面で過度に悲観的にならず、景気拡大局面で過度に楽観的にならないことが大切です。

景気予測に賭けるのはNG

投資家は、できることなら景気拡大期だけ株を保有して、景気後退期では株を持っていないようにしたいと思います。そこで、「景気が悪くなるかもしれない」という話が出始めると、株を売る投資家が増えます。ただし、景気判断は水物。市場コンセンサスは往々にして外れます。

誰もが景気に強気の時に、突然、景気悪化が始まります。誰もが悲観に打ちひしがれている時に、景気回復が始まります。後で振り返るのは簡単ですが、景気の転換点にいる時にそれを知るのは至難の業です。

株は景気悪化への転換点より早く下げ始める傾向があります。ところが、コンセンサスベースの認識では、景気悪化の転換点が過ぎて相当の期間がたたないと景気悪化が認識されません。つまり、景気悪化への転換点では、まだ景気に強気の話が広がっているということです。

コンセンサスベースの景気判断に従って動く投資家は、景気悪化による売りに全く間に合わないということです。

コンセンサスベースで景気悪化が認識された時には、皮肉なことに、次の景気回復を買う上昇相場が始まっていることもあります。

2020年の3月中旬、コロナショックからの暴落が終わり、世界中の株が急騰し始めた時、「これは次の景気回復を買う流れだ」と認識できた投資家はほとんどいません。2020年後半にかけてどんどん株が上がっていった時にしきりに言われたのが、「不況下の株高」でした。ところが、後から振り返れば、景気回復を織り込む株高でした。

このように景気予測は当たらない、特にコンセンサス予想はよく外れることを前提に、投資リスクを管理する必要があります。

景気後退の乗り切り方:景気敏感からディフェンシブへシフト

先行き景気後退が確実ならば、株を売って現金を増やすのも良いでしょう。ところが、現実には、景気予測は当たりません。誰もが悲観の時に、次の景気回復が始まっていることもあります。

私がファンドマネージャーの時、景気悪化の乗り切り方は、株を売ってキャッシュを増やすことではありませんでした。株はフル・インベストメント(組入比率95~100%)のまま、景気敏感株の組み入れを減らして、ディフェンシブ株(景気変動の影響が相対的に小さい株)の組み入れを増やします。

具体的には、半導体製造装置・鉄鋼・化学・海運などの組入を少し減らして、情報通信・食品・医薬品・生活必需品を扱う小売業などの組入比率を少し増やします。今では、NTT(9432)・武田薬品(4502)・セブン&アイHD(3382)・中部電力(9502)などがディフェンシブ株として買ってみる価値があると考えています。

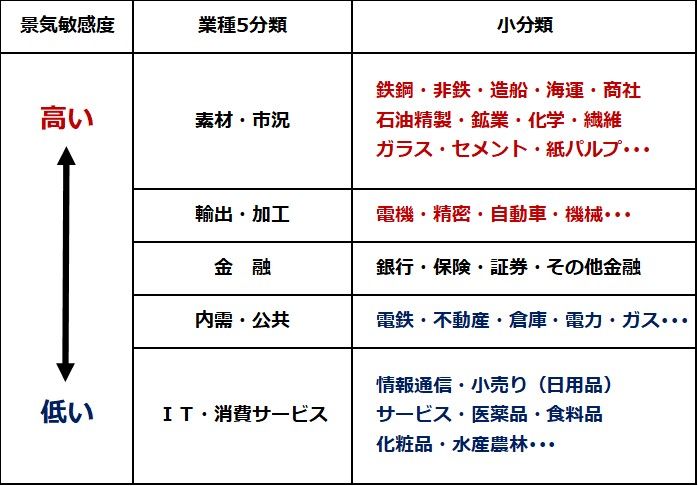

以下、ご参考までに、業種別の景気敏感度の表をお見せします。これを見ながら、景気敏感度の高い業種を少し売り、ディフェンシブ度の高い業種を少し買う入れ替えを検討しても良いと思います。

業種別の景気敏感度

▼著者おすすめのバックナンバー

2022年7月12日:ほど良く減速か、失速か…米景気と4-6月企業業績に注目!

2022年7月7日:セブン&アイHD、武田薬品の投資価値を見直し。キャッシュフロー表に表れる構造変化

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。