毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、AMD(AMD、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)、ASMLホールディング(ASML、NASDAQ)、シノプシス(SNPS、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)

1.6月22日、23日にFRB議長の議会証言があった

今週も先週に続き、アメリカの金融政策の最近の動きを概観し、半導体関連株の先行きを予想したいと思います。

2022年6月22、23日、FRB(米連邦準備制度理事会)のジェローム・パウエル議長は、半年に1度の議会証言を行いました。要旨は以下の通りです。

1日目

●一連の追加利上げは、市場に織り込み済みで妥当。直近のインフレ指標は利上げペース加速の必要性を示唆している。

●FRBはインフレ問題の全容を認識している。インフレ問題に精力的に対応している。物価安定は経済の基盤であり、物価安定を取り戻す必要があり、そうすることが不可欠である。

●市場は、FRBの反応機能をまずまず適切に読み取った。

●金利上昇に向け、継続的かつ迅速な進展が見られるだろう。FRBはインフレ押し下げに強くコミットする。

●労働市場を望ましい状況に回復させることが必要になっている。

●物価上昇はマクロ経済の問題である。

●別のリスクは、我々が物価安定を取り戻すことができず、経済に高インフレを根付かせてしまうことだ。その任務において失敗は許されず、インフレ率を2%に戻さなければならない。

2日目

●経済が正常化すれば、利益率も正常化すると期待している。

●FRBはインフレ対策に無条件でコミットしている。

●労働市場は持続不可能なほど過熱している。最大雇用を持続させる必要があるが、そのためにはインフレ抑制が必須。ただし、労働市場に影響を与えずインフレを抑えるのは一層困難となっている。

●(FRBの)バランスシート縮小の影響は、金利上昇の影響に比べればわずかである。

●インフレを抑制しながら強い労働市場を維持することは可能である。

●引き締めによる成長減速が現在の課題である。

●FRBは(金融政策で)精密なツールを有していない。失業率が歴史的に低い水準から上昇するリスクはあるが、4.1%もしくは4.3%の失業率は、労働市場が引き続き極めて堅調な状況を示している。

●我々の目的は経済のソフトランディング(軟着陸)だが、達成への道筋はますます困難になっている。

●国民は高インフレに苦しんでいる。需要と供給のバランスを取り戻す必要がある。

●金融市場はうまく機能しており、銀行システムは非常に強く資本力も十分である。

●米国は持続不可能な財政経路を辿っている。

●長期的な住宅供給には問題がある。住宅ローン金利上昇により、住宅市場は現在いくぶん減速している。

個々の発言を並べてみただけですが(質疑応答を含む)、特に、「FRBはインフレ対策に無条件でコミットしている」というくだりは、今後の政策金利引き上げを予想させるものです。また、「我々の目的は経済のソフトランディング(軟着陸)だが、達成への道筋はますます困難になっている」という発言は、利上げによるアメリカの景気後退の可能性に言及したものです。ただし、これらは(より強い口調ではありますが)FRBの従来からの立場を強調したものであり、大きなサプライズはなかったと思われます。

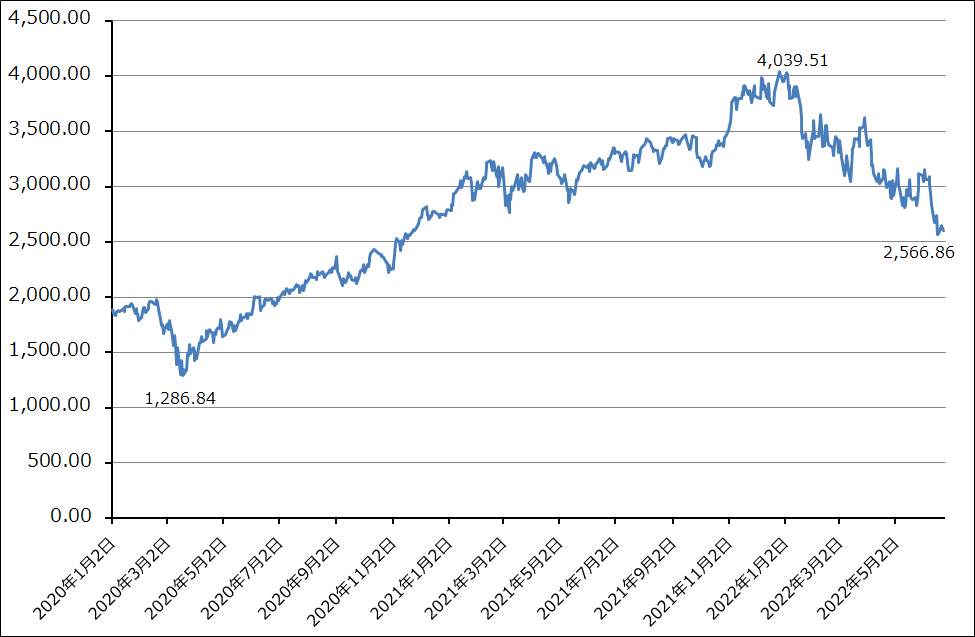

FRB議長の議会証言前後のSOX指数(フィラデルフィア半導体指数)は、7月21日に議会証言への期待から上昇したものの、その後は議会証言に大きなサプライズがなかったことから、下落基調にあります。半導体デバイス、製造装置の主要企業のPER(株価収益率)は十分下がっており、時として株価が反発する局面もありますが、続きません。

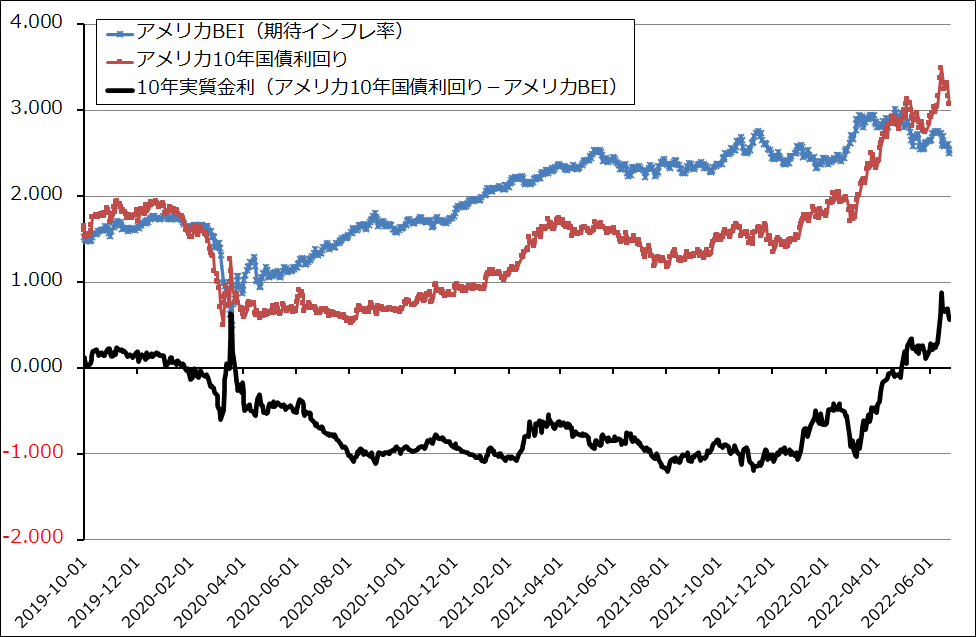

もっとも、議会証言を受けたものと思われますが、アメリカ10年国債利回りが低下しています。10年期待インフレ率(10年Break even Inflation rate)も低下しており、10年実質金利(アメリカ10年国債利回り-10年期待インフレ率)が低下しているため、これは株価にとってはプラス材料となります。実際、6月23日のNASDAQは上昇して引けました。これを見ると、半導体関連株の低迷は、半導体セクター自体の要因もあると思われます。

次に、改めて半導体セクターのファンダメンタルズを見てみたいと思います。

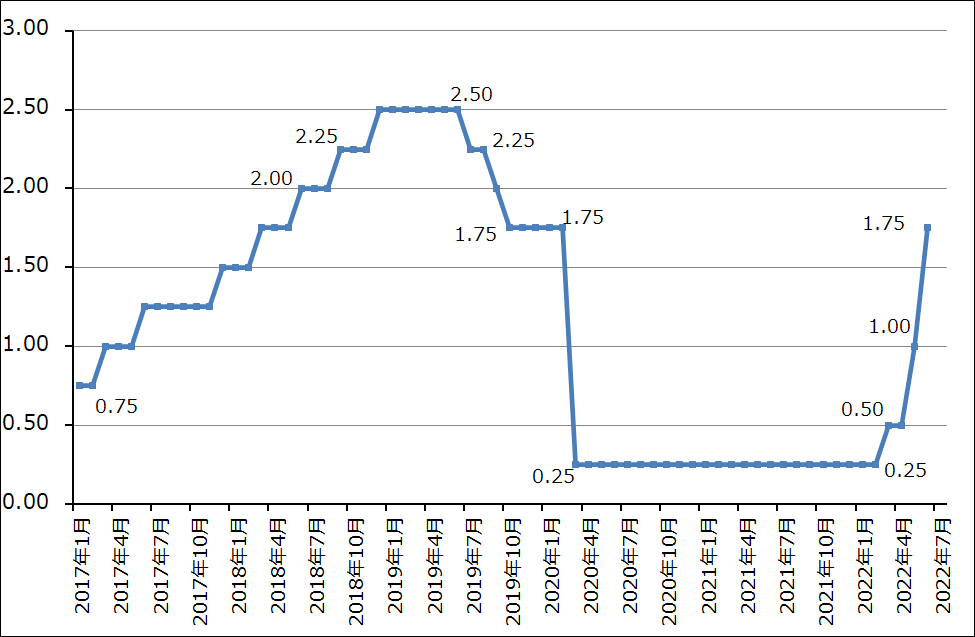

グラフ1 アメリカの政策金利

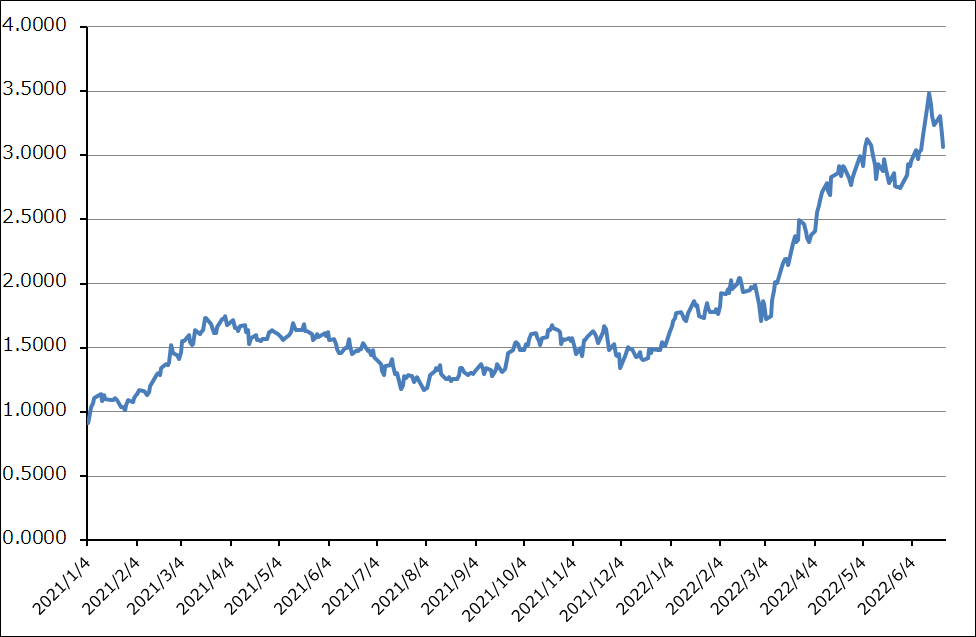

グラフ2 アメリカの10年国債利回り

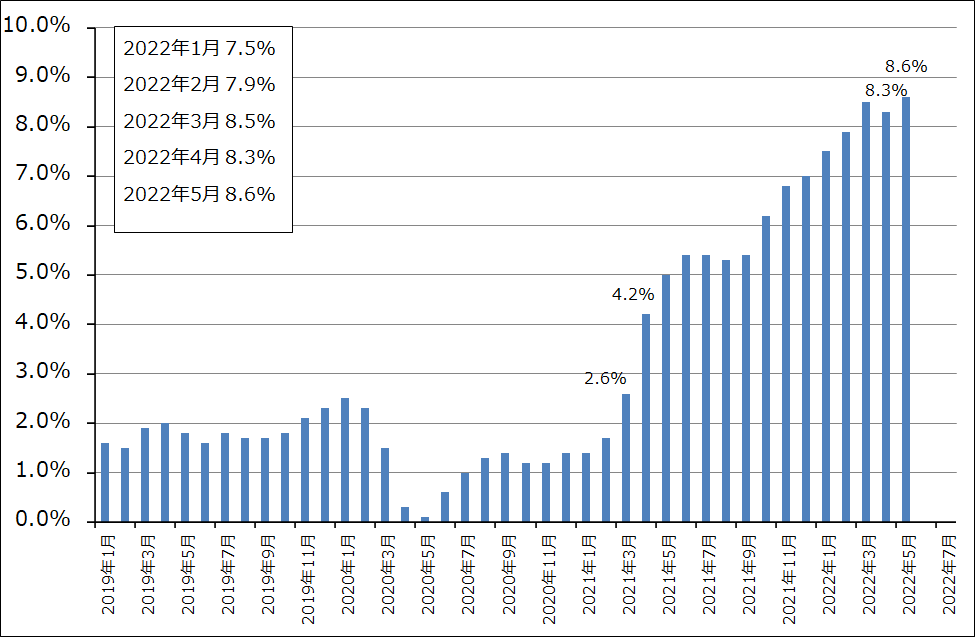

グラフ3 アメリカの消費者物価指数:前年比

グラフ4 アメリカの10年実質金利

グラフ5 フィラデルフィア半導体指数(SOX指数)

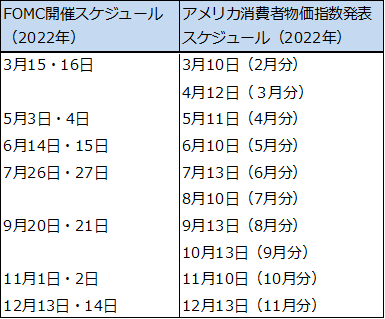

表1 2022年のアメリカFOMC開催スケジュール

2.半導体デバイスセクターの動向-先端半導体需要は活発だが、汎用半導体は上海ロックダウンの影響を受けた模様-

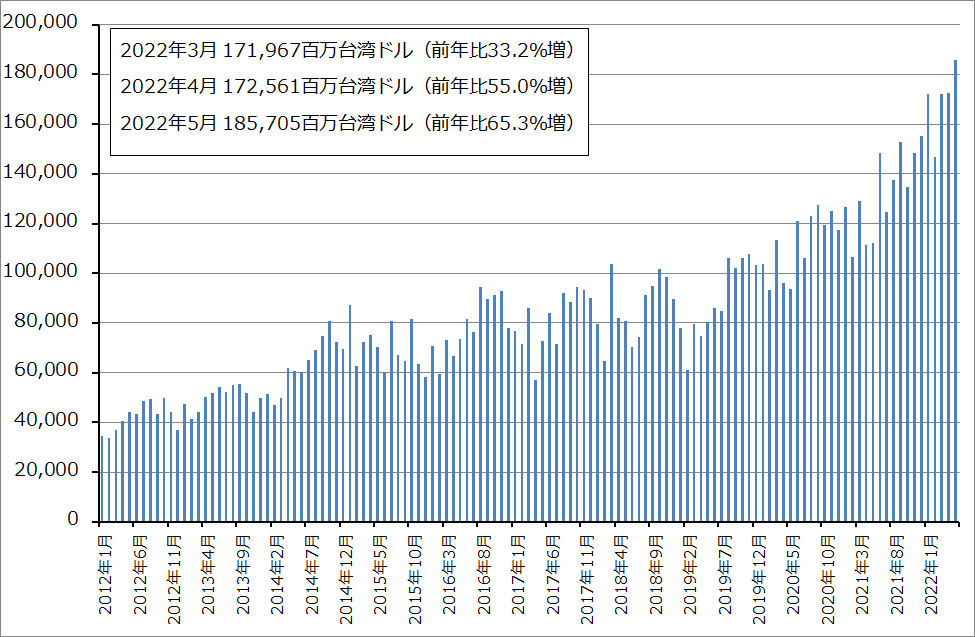

先週の楽天証券投資weekly6月17日号「アメリカの金融政策と半導体関連株の今後―大幅利上げ後の半導体関連株に対して、短期ではキャッシュポジション引き上げも、中長期では買い場を探したい―」において、私は足元の半導体需要は好調と書きましたが、これは先端半導体についてです。TSMCの2022年5月売上高は前年比65.3%増と過去最高を更新しました。

一方で、汎用半導体(おおむね10~20ナノ台から昔の微細化世代)については、地域によっては需要が鈍化しています。

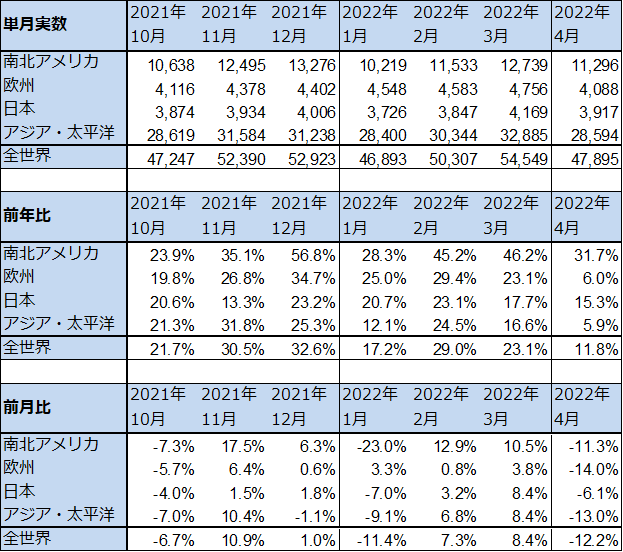

表2は、WSTS(世界半導体市場統計)が公表している世界半導体出荷金額(単月)の2022年4月までの動きを見たものです。2022年4月の世界半導体出荷金額(単月)は、478.95億ドル(前年比11.8%増、前月比12.2%減)となりました。2022年3月の前年比23.1%増から鈍化しました。向け先地域別に見ると、欧州が2022年3月前年比23.1%増から2022年4月同6.0%増へ鈍化、半導体の最大需要地であるアジア・太平洋が同16.6%増から同5.9%増へ鈍化しています。一方で、南北アメリカと日本は鈍化していません。

欧州とアジア・太平洋の需要鈍化は、少なくとも4月については理由がはっきりしていると思われます。欧州の鈍化はウクライナ戦争とエネルギー価格上昇による景気悪化と自動車用部品の不足による生産停滞など、アジア・太平洋の鈍化は上海のロックダウンによるものと思われます。中国と東南アジアは半導体とそのユーザー工場のサプライチェーンがつながっているので、半導体需要が同じ方向に動く傾向があるのです。

ウクライナ危機は長期化する可能性があるため、欧州の半導体需要の減速も長期化する懸念があります。ただし、欧州の半導体需要は規模が小さく、通信、コンピュータ系産業よりも自動車、産業機器などの伝統的産業が多いため、先端半導体よりも汎用半導体の需要が多く、半導体市場全体に欧州が与える影響は軽微と思われます。

一方で、アジア・太平洋向け半導体出荷金額の鈍化については、新型コロナの感染拡大に伴う上海ロックダウンが3月28日から5月31日まで続いたため、5月も4月同様アジア・太平洋向け半導体出荷の前年比は鈍化が続くと思われます。ただし、アメリカの利上げがアメリカ経済の鈍化につながるのが今後(来年?)になるのであれば、6月のアジア・太平洋向け前年比は回復するはずです。

ただし、アメリカの利上げと株価下落が続いている中では、実際に6月の世界半導体出荷金額の数字を見るまでは安心できないという考え方もあると思います。6月の世界半導体出荷金額(単月)が公表されるのは8月になるため、7月から8月にかけて実施される2022年4-6月期、5-7月期の半導体デバイスメーカーの決算発表と経営者のコメントが注目されるところです。特に、最先端半導体の生産販売を行っているTSMC、インテル、AMD、エヌビディアの決算や、汎用半導体(汎用ロジック半導体)のテキサス・インスツルメンツ、オン・セミコンダクターの決算に注目したいと思います。

また、DRAMのスポット市況と大口価格が下落しています。パソコン、スマートフォンの需要鈍化に加え、一部のサーバー向けでもDRAM需要が鈍化しているという観測があります。メモリの中でもDRAM価格は半導体景気をある程度表すと思われます。6月30日発表のDRAM大手、マイクロン・テクノロジーの2022年8月期3Q(2022年3-5月期)決算発表に注目したいと思います。

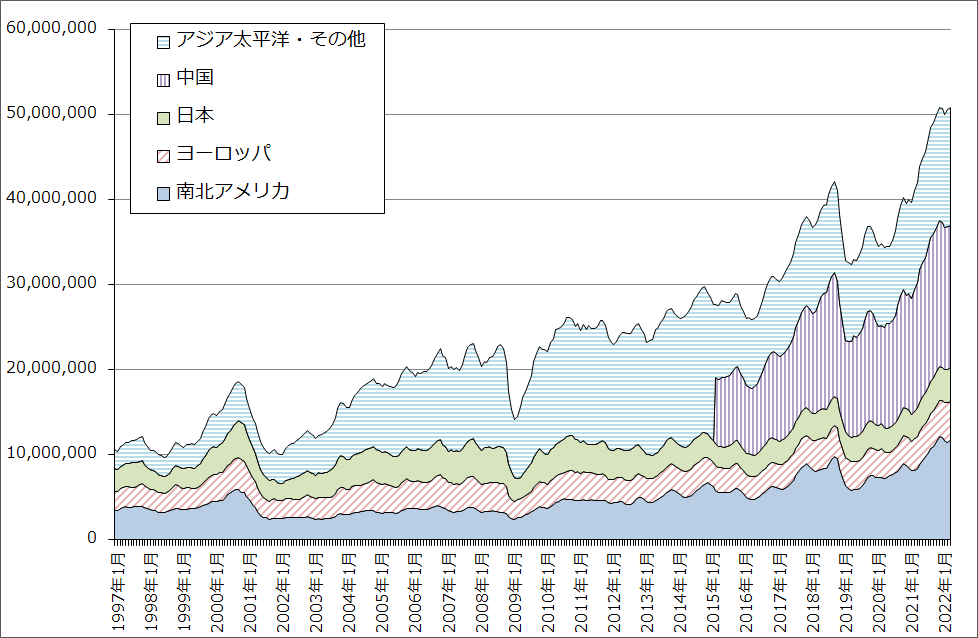

グラフ6 世界半導体出荷金額(3カ月移動平均)

表2 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ7 TSMCの月次売上高

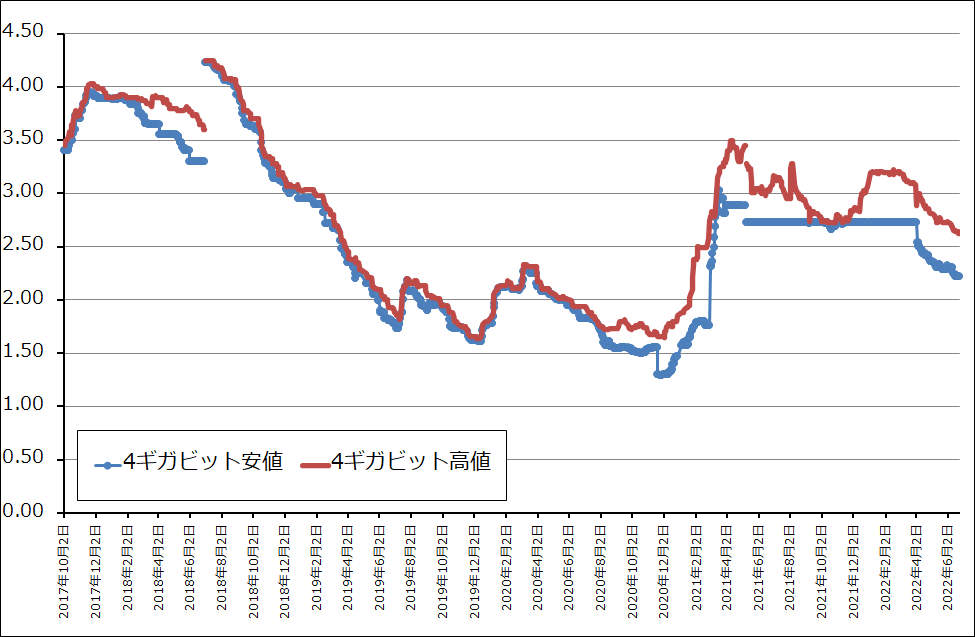

グラフ8 DRAMのスポット市況

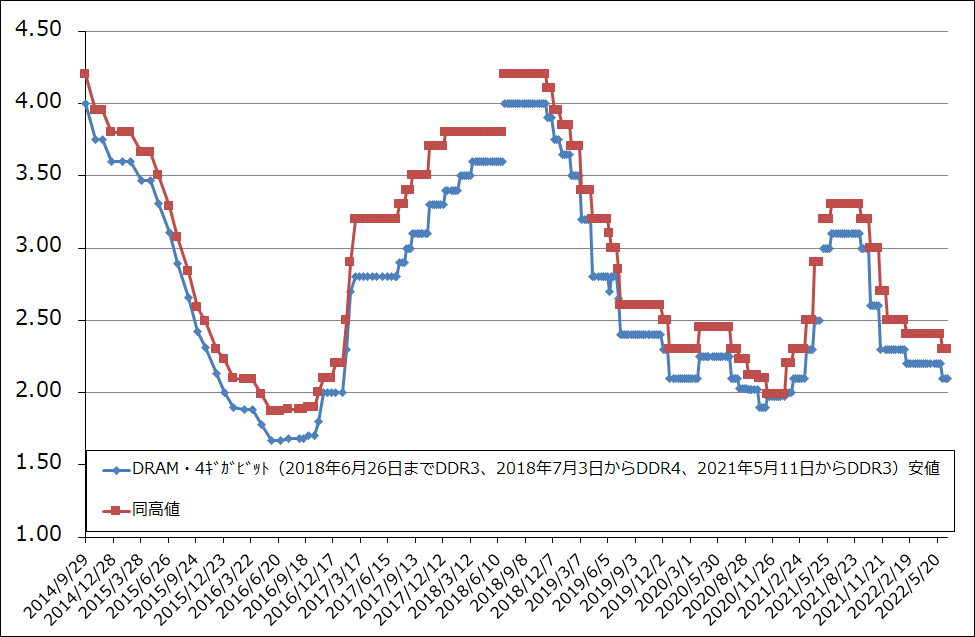

グラフ9 DRAMの市況

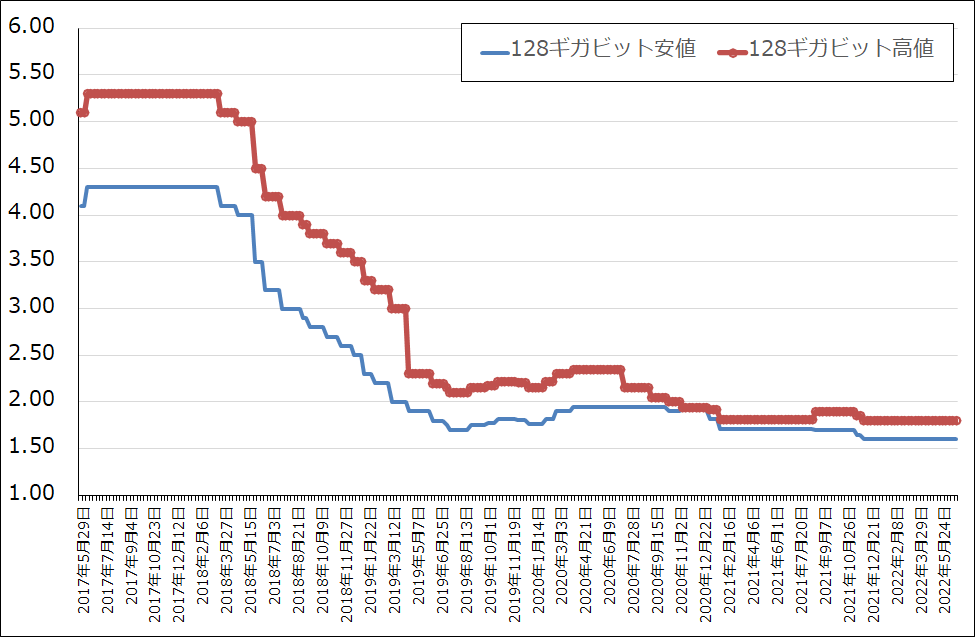

グラフ10 NAND型フラッシュメモリの市況(2017年5月29日から)

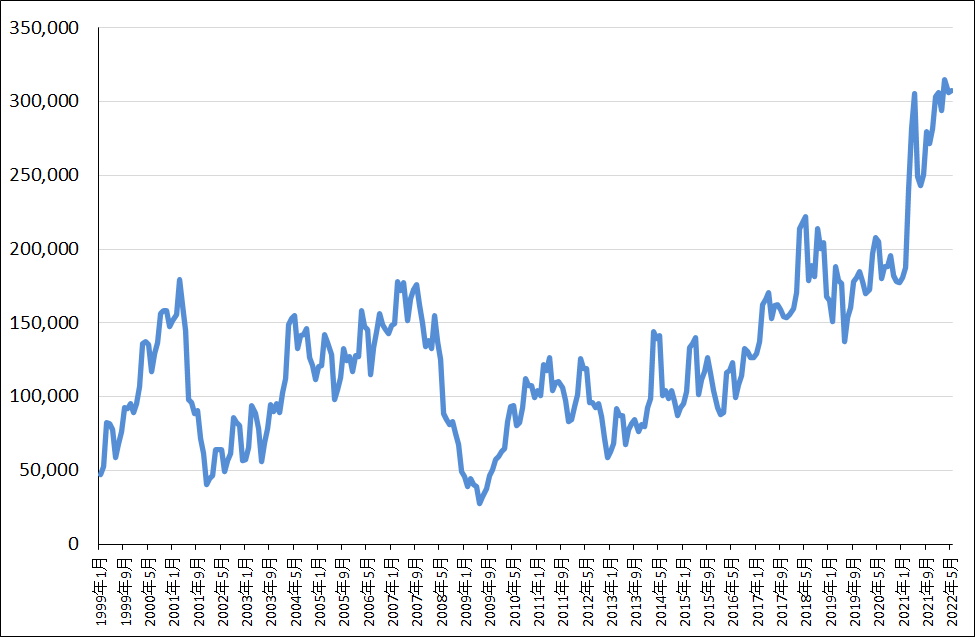

3.日本製半導体製造装置販売高は、2022年4、5月に鈍化。一時的なものか

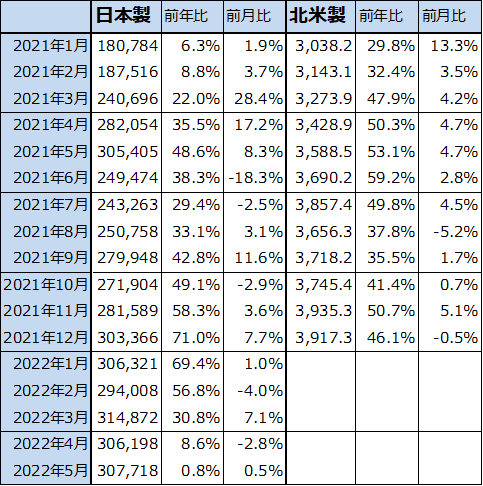

グラフ11、表3は日本製半導体製造装置販売高の2022年5月までの推移を表したものです。2022年3月は前年比30.8%増だったものが、4月同8.6%増、5月同0.8%増と前年比での伸びが止まった状態になっています。ただし、販売高の水準は高水準です。上海のロックダウンで、中国向けの半導体製造装置出荷が停滞したこと、メーカーにもよると思われますが、部品不足で生産が停滞した可能性などが考えられます。

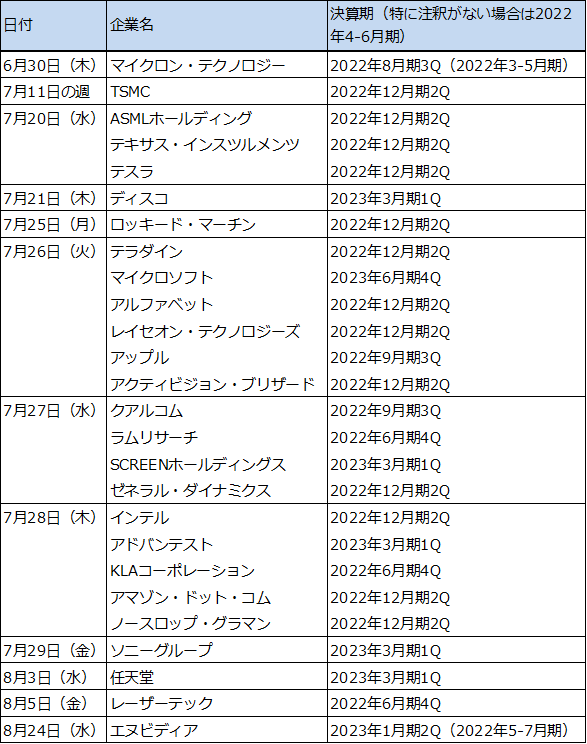

6月の数字は日本半導体製造装置協会から7月26日に公表されます。また、7月中旬から8月上旬にかけて有力半導体製造装置メーカー、(決算発表日順に)ASMLホールディング、ディスコ、アドバンテスト、KLAコーポレーション、レーザーテックなどの2022年4-6月期決算が相次いで発表されます(東京エレクトロンは発表日不明)。TSMC、インテル、サムスンの設備投資動向もこれら3社の決算発表の中で公表されると思われます。

従って、7月から8月上旬にかけて半導体設備投資の動向が改めて明らかになると思われます。大手半導体メーカーの半導体設備投資が下方修正されないのであれば、日本製半導体製造装置販売高は、6月以降は再び高い伸びに戻ると思われます。

グラフ11 日本製半導体製造装置販売高(3カ月移動平均)

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

注:SEMIが2022年1月から北米製半導体製造装置販売高の月次プレスリリースの発行を取りやめたため、2022年1月以降の北米製販売高は空欄となっている。

4.今の軟調な半導体関連株相場は、決算発表が転機となるか

半導体セクターは依然として高い成長性を持っています。これは、経済、社会の隅々に先端、汎用、各々の半導体が数多く装着され、それらが定期的にグレードアップされることによります。10~20年前はパソコンや携帯電話など特定の製品にのみ高性能半導体が装着されていましたが、特にこの5~10年で高性能半導体が装着され、定期的にグレードアップされる分野が増えました。

7月のスケジュールを見ると、7月13日に6月のアメリカ消費者物価指数が公表されます。FOMC(米連邦公開市場委員会)は7月26、27日になります(表1)。この過程で、表4のように半導体デバイス、半導体製造装置と半導体の大口ユーザーであるアメリカ大手ITの決算が相次いで発表される予定です。

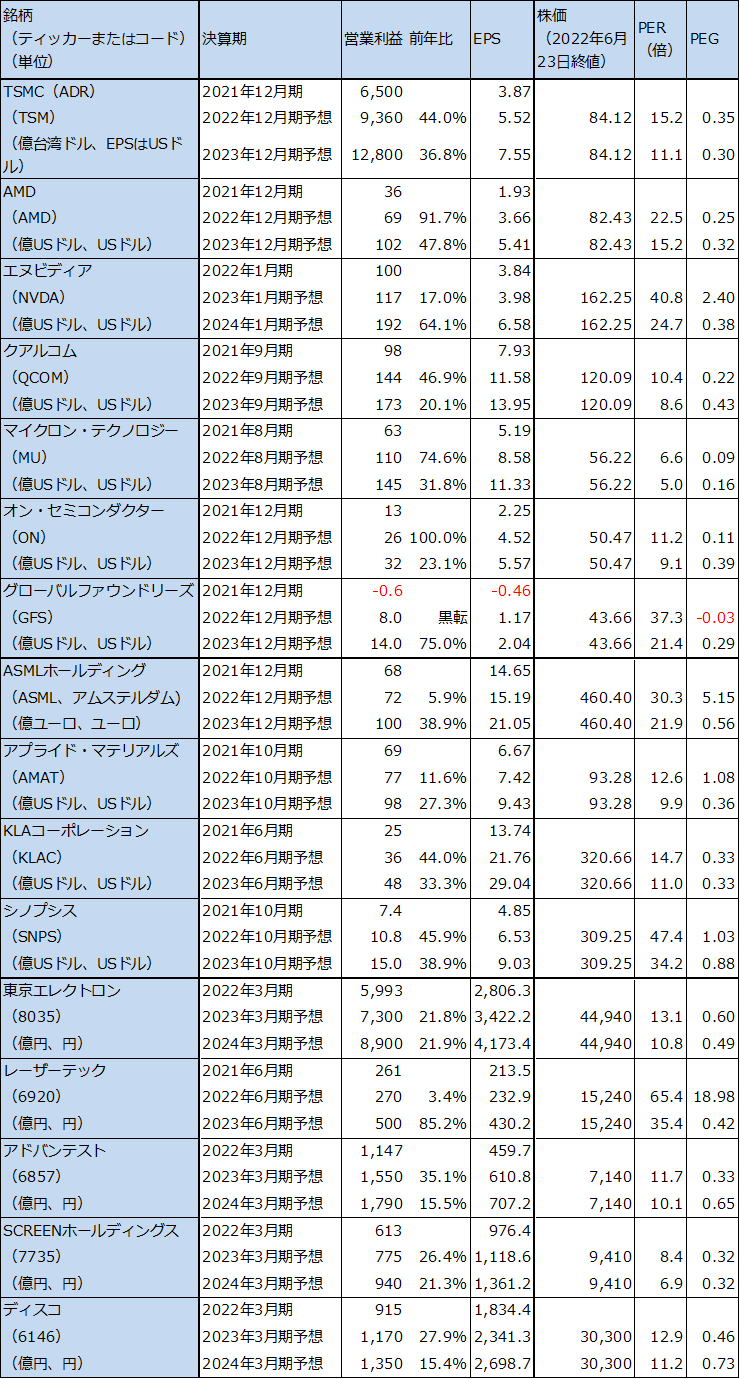

従って、7月が半導体関連株にとって重要な転機となる可能性があります。私は株価が上昇する転機となる可能性があると考えていますが、これは足元のファンダメンタルズから見てPERに割安感が強くなっており、下げ過ぎた銘柄がでていると考えられるためです(表5)。例えば、足元ではエヌビディア、ASMLホールディング、シノプシスなど、このセクターを代表する銘柄の株価が徐々に上昇しています。

しかし、半導体関連各社の決算の中身やアメリカの金融政策と金融市場の動きによっては、半導体関連株が再度下落する可能性や、株価が横ばいで推移する可能性もありうると思われます。当面は、6月30日のマイクロン・テクノロジーの決算発表から始まる各社の決算に注意しつつ、半導体関連株の買い場を探したいと思います。

また、このような難しい局面では、注目企業は一部の人気企業に絞りたいと思います。決算に注意すべき企業としては、TSMC、インテル、AMD、エヌビディア、オン・セミコンダクター、ASMLホールディング、シノプシス、東京エレクトロン、レーザーテックなど、買い場を探したい企業としては、これらの企業群からTSMCとインテルを除く、AMD、エヌビディア、オン・セミコンダクター、ASMLホールディング、シノプシス、東京エレクトロン、レーザーテックなどです。

なお、前回レポートでも指摘しましたが、日本株の東京エレクトロン、レーザーテックは、最低投資金額が大きいため、資金力がない場合は株価が安値圏にある時に投資する際に有効な小口投資による時間分散ができません。その場合は、アメリカ株中心に投資するほうが、分散効果が発揮されやすいと思われます。

表4 2022年4-6月期、5-7月期決算発表スケジュール

注:表中のスケジュールは予告なく変更される場合がある。

表5 半導体関連株の業績とPER、PEG

単位:アメリカ上場株は億USドル、USドル。ただし、TSMCの売上高、営業利益は億台湾ドル。EPSはUSドル(ADRベース。TSMCのADRは普通株5株からなる)。TSMCの株価はADR、USドルベース。ASMLホールディングは億ユーロ、ユーロ。株価はアムステルダム市場。日本株は億円、円。

注1:予想は楽天証券。

注2:株価はアメリカ上場株、アムステルダム上場株、日本株ともに2022年6月23日終値。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、AMD(AMD、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)、ASMLホールディング(ASML、NASDAQ)、シノプシス(SNPS、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。