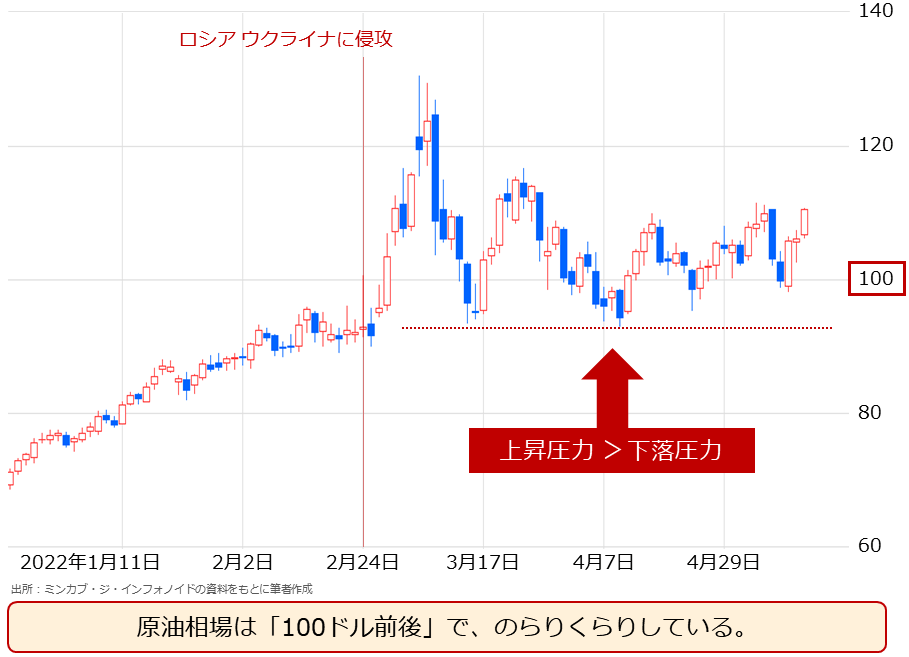

100ドル付近でのらりくらり

以下の通り、原油相場は、100ドル前後の水準で高止まりしています。西側を中心とした国々が石油の戦略備蓄を放出する方針を示しても、主要機関が世界の景気が鈍化する見通しを示しても、100ドル前後でのらりくらりと推移しています。

図:WTI原油先物(日足) 単位:ドル/バレル

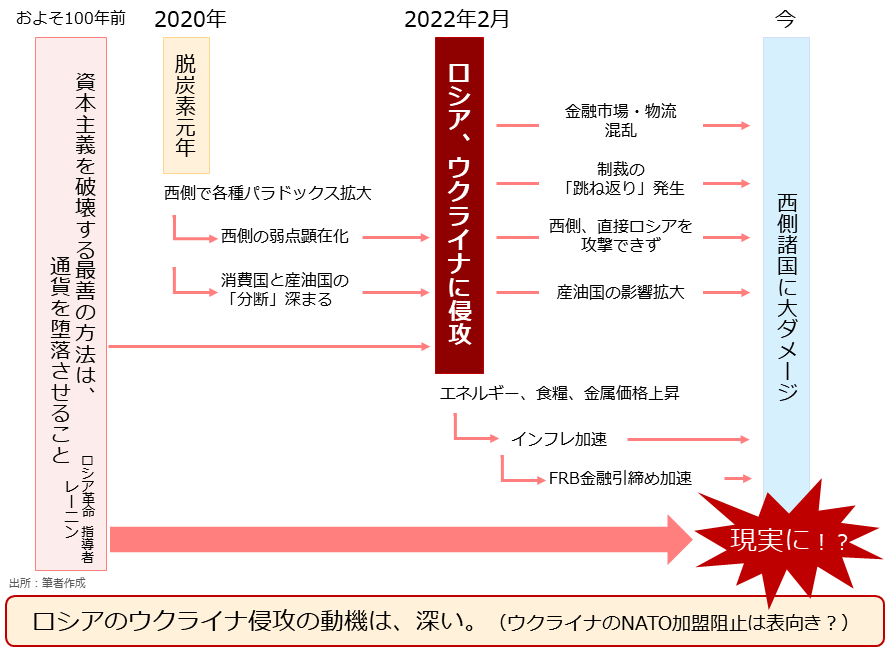

ロシアによるウクライナ侵攻開始以降、ロシアの蛮行を批判する国々(主に西側)は、戦争を終わらせるために、さまざまな策を講じてきましたが、和平への道は見えていません。

目下、西側は制裁をさらに強化し(EU(欧州連合)がロシア産石油と天然ガスの不買強化を打ち出した)、ロシア側は自国産資源の供給減少をちらつかせています。真逆の姿勢を取り続ける両者の距離は、広がる一方です。

原油相場が高止まりしているのは、事態の「根」が相当深いところまで伸びており、市場がエネルギーの供給懸念を払しょくすることが困難であると感じているためだと、筆者はみています。なぜ、供給懸念を払しょくすることが困難なのでしょうか。ヒントは、われわれ西側にあります。

西側も上昇要因を提供している

侵攻直後、西側は制裁を科せば、ロシアはすぐに音を上げる(ロシアがすぐに降伏して戦争が終わる)と踏んでいた節がありましたが、現在、ロシアはその制裁すら逆手に取って、逆に優位な立ち位置を享受しているように見えます。

西側が制裁の「跳ね返り」によるインフレで経済的なダメージを負っているのを傍観しながら、自らは原油高による恩恵を享受しています。このような事態に陥っているのは、「金(ゴールド)に「100年越し」の長期上昇要因発生!?」で述べたように、西側自身に「パラドックス(自己矛盾)」があるためです。

足元、西側が経済制裁を強化すればするほど、世界全体のエネルギー供給量が減少する懸念が強まり、エネルギー価格が上昇し、インフレが加速しています。

そして、そのインフレを受け、FRB(米連邦準備制度理事会)は金融引き締めを強化し、金融市場では不安が拡大しています。制裁を科せば科すほど、西側は自分たちを困難な状況に追い込んでいるわけです。(パラドックスに陥っている)

ロシアは、開戦前から、西側が科す制裁や講じる政策が、エネルギー価格を上昇させること(西側がパラドックスに陥ること)を認識していた可能性があります。開戦前日(2月23日)、ドミトリー・メドベージェフ露安全保障会議副議長は「(欧州ガス価格が高騰する)新しい世界にようこそ」とツイートしていました。

また、およそ100年前のロシア革命の指導者レーニンの言葉「資本主義を破壊する最善の方法は通貨を堕落させる(インフレを起こす)こと」が、現実になりつつあるわけです。

図:ロシアのウクライナ侵攻の動機と西側への影響

先に信頼を棄損したのは西側

先日、国内大手メディアで、「今、消費国は原油高で困難に直面している。しかし、産油国は増産をせず、原油価格を下げようとしない。これは消費国との信頼を棄損する行為だ」という趣旨の記事を目にしました。筆者は逆の面もあると考えています。

2021年1月、バイデン氏は大統領就任直後、米国のパリ協定復帰を決定しました。その後、G7首脳会議や気候変動サミットなどで、積極的に化石燃料の消費を減らすことを高らかに宣言し、同盟国もそれに強く同調しました。こうした動きは「脱炭素」「化石燃料否定」のムードを一段と加速させました。

これにより、「モノ言う株主」は投資先の企業にESG(環境=E:Environment、社会=S:Social、ガバナンス=G:Governance)を強く求めるようになり、投資家はESGに準拠しない企業を選ばなくなり、世界の名だたる自動車会社は電気自動車(EV)に転向する方針を示しはじめました。学校では、こうした動きは社会善であると教えるようになりました。

「化石燃料=悪」「化石燃料=不要」のような言われ方が目立つようになったのも、このころからです。2020年の米大統領選でバイデン氏が勝利したことを受けて、「石油の時代は終わった」と発言し、これから明るい未来が到来することを示唆したアナリストもいました。

このおよそ1年半、「化石燃料=悪」「化石燃料=不要」というムードを醸成した消費国は、産油国との信頼を棄損していなかったでしょうか。産油国の産業を衰退させるきっかけとなり得る「化石燃料否定」が、消費国のビジネスを活性化させるきっかけとなる様を、産油国はどのような目で見ていたでしょうか。

産油国の目に「信頼の棄損」と映った可能性は大いにあるでしょう。バイデン氏が大統領選で勝利した2020年が「脱炭素元年」であったとすれば、先に信頼を棄損したのは、消費国だったことになります。前回述べたとおり、「団結」を是とする西側が、産油国との「分断」のきっかけをつくったわけです。(この点も西側のパラドックスの一つ)

消費国と産油国の分断が進む

「脱炭素」起因の「分断」は、国連決議の結果にも表れています。ロシアの人権理事会の資格を停止することを求める決議(4月7日)の際、産油国や産ガス国、つまり化石燃料の生産国らが多数、ロシアを否定しない姿勢を示しました。

OPEC(石油輸出国機構)プラスとGECF(ガス輸出国フォーラム。オブザーバー含)では、賛成3、反対7、棄権17、無投票3となり、30カ国のうち9割が賛成しませんでした。「脱炭素への反発を体現・代弁するロシアを否定しない動き」にも見えます。

消費国と産油国との「分断」は、原油市場に大きな影響を及ぼします。消費国が「化石燃料不要論」を唱え、産油国との信頼を棄損すればするほど、産油国側の消費国への配慮が低下し、その結果、市場価格は産油国寄りのものになる、つまり、原油価格が高止まりする可能性が高まります。

経済的な原則で言えば、「化石燃料不要論」は需要減少要因であり、原油価格の下落要因となるわけですが、同論を機に「産油国の意向」が強く市場に反映するようになった場合は、価格は上昇し得ます。

産油国に「原油はもう不要なのですね? それであれば、価格がいくら高くなっても大丈夫ですよね?」と問われた時、消費国は「原油はもういらない。それでも安くしてくれ!」とはなかなか言えないでしょう。「信頼の棄損」により、価格高騰が発生する可能性がある点にも配慮が必要です。

OPEC+はさらに生産量減少

現在、OPEC+(プラス)は23カ国で構成されています(世界全体の50%強の原油を生産)。サウジ、イラク、UAEなどOPEC側13カ国とロシア、カザフスタン、マレーシアなど非加盟国10カ国です。そのうち、OPEC側のリビア、ベネズエラ、イランを除く20カ国は、現在、政策的に生産量をできるだけ増加させない期間(減産期間)にあります。

図:OPECプラス(減産参加20カ国)の原油生産量 単位:百万バレル/日量

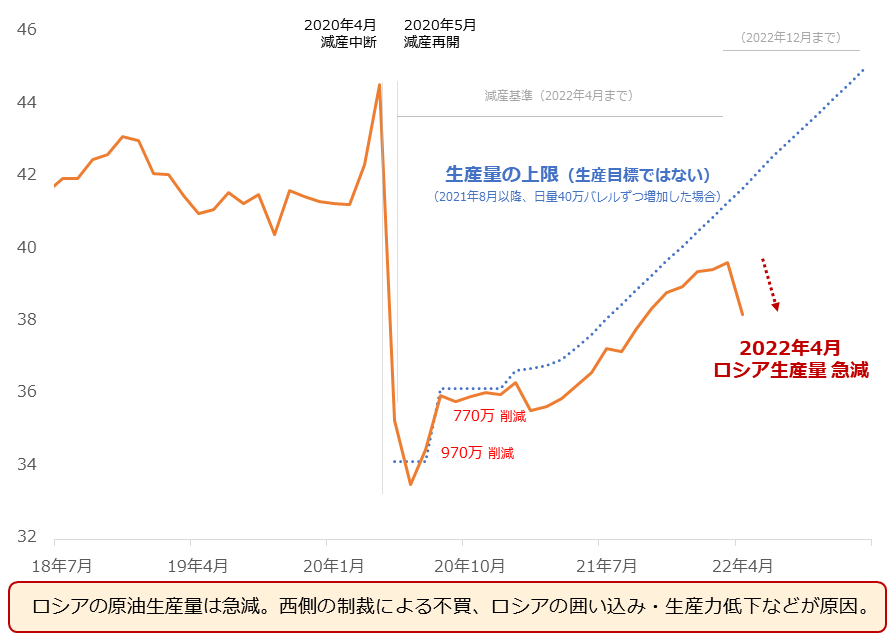

2022年4月、ロシアの原油生産量は急減しました。西側の制裁による不買のほか、欧米のメジャー撤退による生産力低下、資源の囲い込みなどが、要因とみられます。同国の生産急減は、OPECプラス、ひいては世界全体の原油生産量を大きく減少させる要因になり得ます。(ロシアは米国に次ぐ、世界No2の原油生産国)

それ以外にも、今、OPECプラス内で大きな変化が起きています。2020年11月の定時総会を最後に、1960年のOPEC発足以来、およそ180回行われてきたOPEC総会(年2回の定時総会と臨時総会)が、行われていません。

2016年末のOPEC総会での決定を受け、2017年1月からOPECと一部の非加盟国は協調減産をはじめました。この体制は後に「OPECプラス」や「拡大OPEC」などと呼ばれるようになりました。そして現在も、この協調減産は続いています。(減産が中断したのは2020年4月のみ)

協調減産開始以降、2020年11月まで、彼らの方針は、OPEC総会で決定し、翌日の合同閣僚会議でロシアをはじめとした非加盟国がそれを追認していました。つまり、方針の決定権はOPEC、さらに言えば、OPEC側のリーダー格であるサウジが握っていたわけです。

しかし今は、OPEC総会は行われず、OPECと非OPECの合同閣僚会議のみが行われています。毎月行われているこの会議では、翌月の原油生産量の上限を決めています。(昨年夏以降、毎月日量およそ40万バレルずつ生産量の上限を引き上げている)

会議形態の変更は、OPECプラスが、ロシア抜きで物事を決定できなくなっていることを示唆していると、筆者はみています。事実上、現在のOPECプラスは、ロシアに牛耳られて、メンバーらは、ロシアの意に反する行動をしにくくなっている可能性があります。

インフレで西側に経済的なダメージを与えたり、資源国に恩恵をもたらしたりすることを目指しているとみられるロシアの意には、原油価格を高止まりさせること、つまり大きな増産をしないことが含まれます。

統計上、増産余力を有するサウジやクウェート、UAEなどが、目立った増産をしていないのは、もともと減産期間中である点に加え、ロシアが牛耳る組織に属していることが大きいと、考えられます。

ロシアの意向に準じ、大きな増産をしないことで、原油価格は高止まりし、サウジもクウェートもUAEも恩恵を受けています。また、彼らにとって、大きな増産をしないことは、「脱炭素への反発」という意味もあるのかもしれません。

原油相場の高止まりは続く!?

では、世界No1の原油生産国である米国が大増産をする可能性はあるのでしょうか。短期視点で「ゼロではないが非常に低い」と筆者は考えています。原油の大増産は、バイデン氏が選挙戦当時から鮮明にしてきた「脱炭素」と対立する行為だからです。

2010年ごろから2020年の新型コロナがパンデミック化する前まで、「原油価格が上昇すれば米国のシェールオイルの生産量が増える」と、言われていましたが、現在は違います。原油相場が急騰しても、米シェールの生産量や開発関連指標はさほど増加していません。

バイデン政権発足後に急拡大した「脱炭素」のムードを背景に、「モノ言う株主」が石油産業への投資を否定しはじめたことが主な要因とみられます。政策的な理由で、米国は大増産に踏みきることが難しくなっているわけです。

また、政策の180度転換(「脱炭素」推進から否定にくら替え)には、支持率を低下させるリスクがあります。この点もあり、今年11月に中間選挙を控えたバイデン政権が、ただちに原油の大増産を実現することは難しいと考えられます。(モノ言う株主も賛同しない)

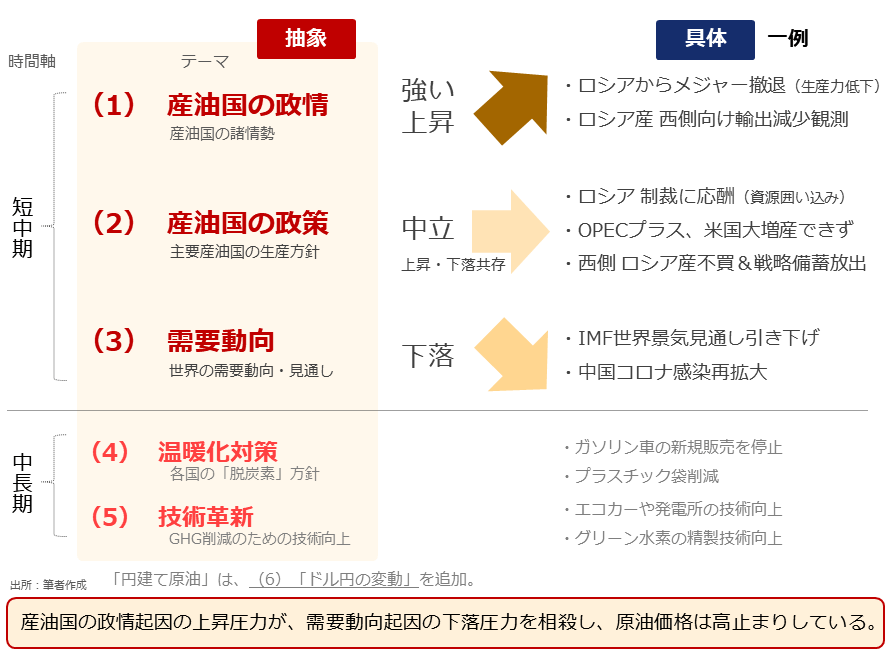

図:原油市場のテーマ(時間軸別)

上図のとおり、ロシアは石油メジャーの撤退表明や資源囲い込み、OPECプラスはロシアに牛耳られている可能性があること(OPECプラス自身も原油高騰の恩恵を享受し続けたい思惑あり)、米国は政策の転換が難しいことなど、複数の主要産油国で供給制約が発生しています。

確かに、景気鈍化の流れを受けて需要も減少していますが、それ以上に供給が減り、世界全体の石油の需給バランスは供給不足の状態にあります(2022年3・4月。米エネルギー省のデータより)。

西側は、ウクライナがNATO(北大西洋条約機構。西側の軍事同盟)に加盟していないこと以外に、重要な選挙を控えている、軍事費を抑えたい、他国(中国など)をけん制しなければならないなどの個別の事情を抱えているため、大鉈を振るうことができません。

このため、まだしばらく、ロシア軍がウクライナにとどまり、西側に強い不安と強いインフレが提供され続ける可能性があります。原油相場もしばらく、「100ドル近辺でのらりくらり」が続く可能性があると、筆者は考えています。

[参考] 原油相場と石油関連株

以下は、原油相場と石油関連株の推移です。

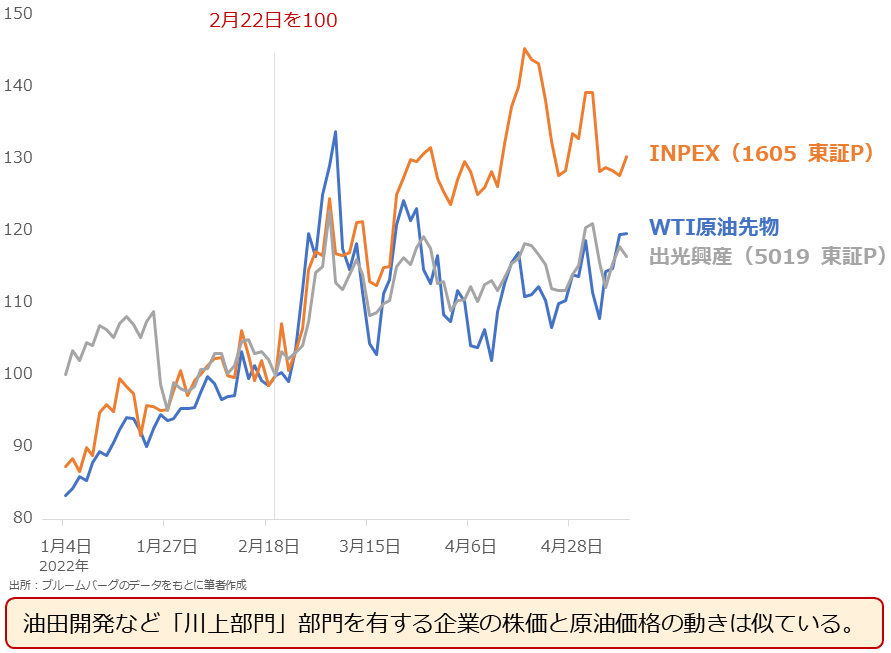

図:原油関連の投資商品(一例)の価格推移(日足終値 2022年2月22日を100)

油田などの権益を有したり、直接的に油田の開発に関わったりしている企業の株価は、原油相場に連動する傾向があります。

・INPEX(1605 東証P)

・出光興産(5019 東証P)

・WTI原油

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。