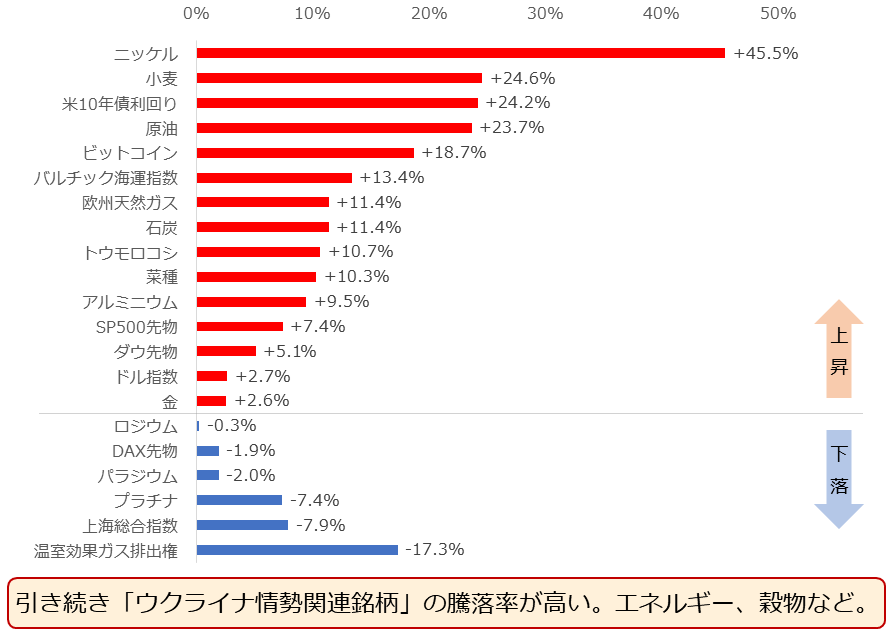

引き続き、ウクライナ関連銘柄が高い

ロシアがウクライナに軍事侵攻を開始(2月24日)してから、1カ月強が経過しました。この間の各種銘柄の騰落率は以下のとおりです。エネルギー、穀物、金属など、ウクライナやロシアと関わりが深い銘柄の価格が、高止まりしていることがわかります。

図:ウクライナ侵攻前(2月23日)と3月25日の比較

3月上旬に見られた異常なまでの高騰劇は収まったものの、金属(ニッケル、アルミニウム)、農産物(小麦、トウモロコシ、菜種)、エネルギー(原油、欧州の天然ガス、石炭)など、ウクライナやロシアが主要生産国であったり、欧米の制裁をきっかけにロシア産が出回らなくなったりする懸念が生じたりした銘柄の価格が、引き続き、高い状態にあります。

各種銘柄の異常なまでの価格高騰と、その後の反落・再反発については、前回の「ウクライナ危機2.0」始動?金・原油・小麦、再反発」で、触れました。

侵攻開始からこれまで、各種メディアも筆者もおおむね、「ウクライナ危機」がきっかけで、各種銘柄の価格が動いた、それによって、主要国でインフレが進行したり、米国の金融政策が引き締め方向に向かったりした、という説明をしてきました。

しかし、今後は、「東西ロシア」や「露中北(ロシア、中国、北朝鮮)」、「東アジア」といった、キーワードを手掛かりに、視野をロシアの東側にも、向けなければならなくなったと、筆者は考えています。各種価格を動かす要因が、ロシアの東側にも存在するようになる、ということです。

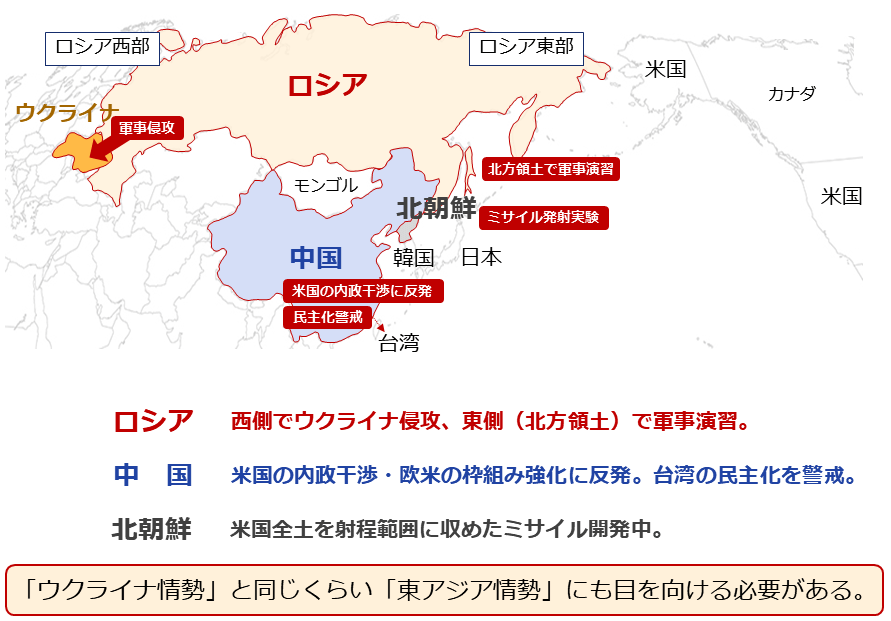

東西ロシアでリスク拡大、短期決戦はニセ情報?

先週、米大手経済紙は「ロシア軍が目指した数日間での勝利は、まぼろしに終わった」と報じました(Wall Street Journal 3月22日)。当該記事は、ロシア軍の当初の目標が「短期間でウクライナを制圧すること」だったと、述べています。

また、3月16日(水)のバイデン米大統領の演説では、「長く困難な戦いになる」との発言がありました。こうした記事・発言は、ウクライナ危機が、長期化する可能性があることを示唆しています。

長期化した「ウクライナ危機」の延長線上に、「東アジアにおける露中北(ロシア、中国、北朝鮮)の台頭」があると筆者は考えています。逆に言えば、ウクライナ危機は「露中北」の台頭を企図して始まったものだった可能性すらある、ということです。

図:東西ロシアと北朝鮮、中国に関わるリスク

3月4週目(20~26日)の「露中北」の連携強化をうかがわせる動きは、非常に迅速でした。ウクライナ危機が長期化する可能性が浮上したタイミングで、連携強化が迅速に進んだ(危機長期化示唆が露中北の連携強化のきっかけとなった)のであれば、ウクライナ侵攻の動機の一つに「東アジアにおける露中北の台頭」が含まれていた可能性が浮上します。

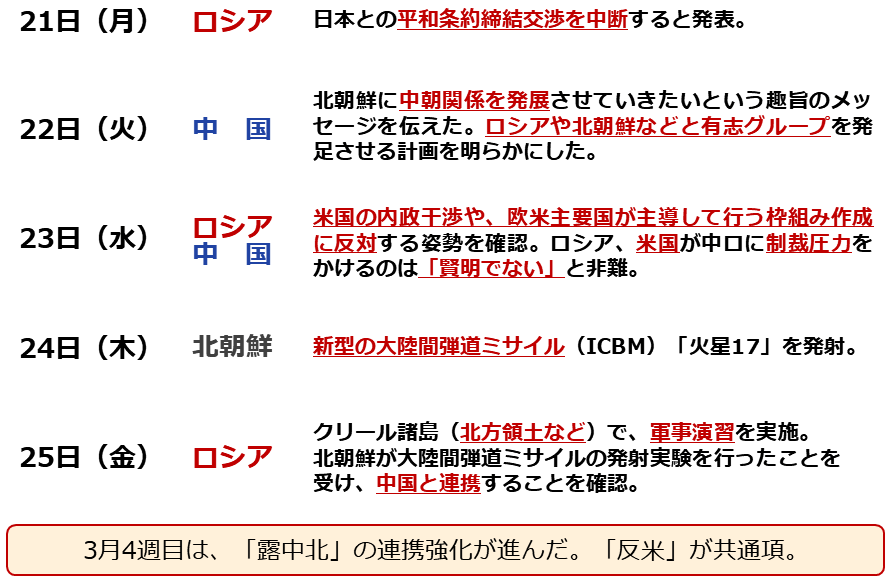

足元、メディアでは「東アジア」というキーワードが増え始めています(「北東アジア」を含む)。リスクが存在するのはウクライナだけではないこと(ロシアが東西で軍事色を強めていること、それと歩調を合わせる国が出現しつつあること)が鮮明になってきたことの証と言えるでしょう。以下は、3月の4週目(20~26日)に報じられた、ロシア、中国、北朝鮮の主な動向です。

・ロシア

21日(月):日本との平和条約締結交渉を中断すると発表。日本が、欧米が主導するロシア制裁(排除・不買・撤退)に加担していることへの報復である模様。

22日(火):ロシアのラブロフ外相は、米国が中ロに制裁圧力をかけるのは「賢明でない」と非難。貿易における決済時の通貨を米ドルから自国通貨(ルーブル)への切り替えを進め、制裁リスクに対抗する必要性を強調。

25日(金)、同国東部のクリール諸島(北方領土と千島列島)で、軍事演習を実施(3千人規模)。同日、北朝鮮が大陸間弾道ミサイル(ICBM)の発射実験を行ったことを受け、中国と緊密に連携することを確認。

・北朝鮮

24日(木):新型の大陸間弾道ミサイル(ICBM)「火星17」を発射。米国の全域が射程に入る可能性あり。後に新型ではなかった可能性があると報じられたものの、この実験は米国を強くけん制する意図があった模様(これに対し、米国は24日(木)、ミサイル開発に関わる技術を供与したロシアと北朝鮮の企業・個人に制裁を科すと発表)。

・中国

22日(火)・23日(水)、ロシアの外相を招き、会談。王毅(ワン・イー)国務委員兼外相と、ラブロフ外相は、米国の内政干渉や、欧米主要国が主導して行う枠組み作成に反対する姿勢を確認。

22日(火)、習近平国家主席が、北朝鮮の金正恩総書記に、新しい情勢の下で協力し、中朝関係を発展させていきたいという趣旨のメッセージを伝えた。また、ロシアや北朝鮮に加えた計17の国・地域とともに内政不干渉の原則などを掲げる「国連憲章」の堅持を名目にグループを発足させる計画を明らかにした。

図:3月4週目の「露中北」の主な動向

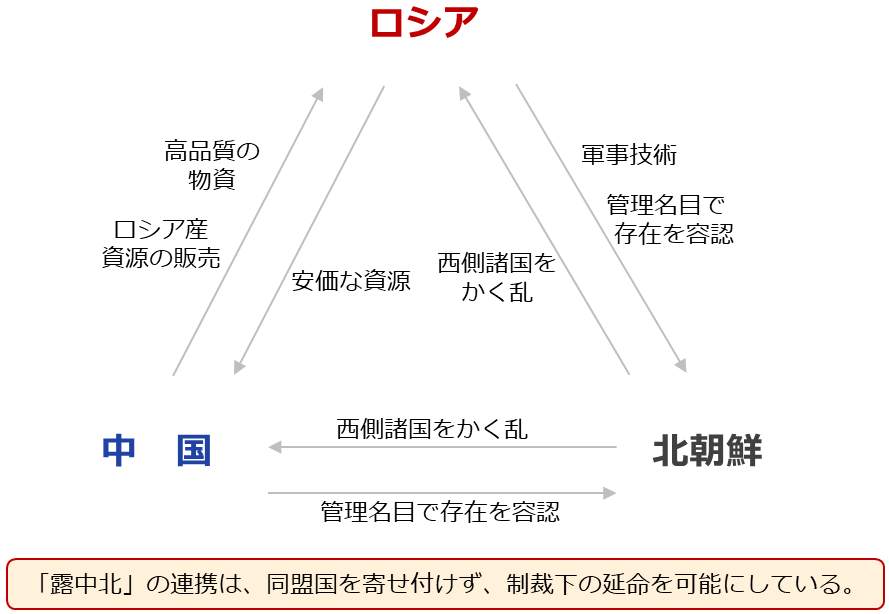

「露中北」の東アジアにおける役割分担

3月4週目の動きを振り返れば、共通の敵「米国」の存在が、「露中北」の連携を強めていると言えるでしょう。米国がロシア制裁を強めたことをきっかけに、ロシアと米国の関係がこれまで以上に悪化。この流れが中国と米国、北朝鮮と米国の関係悪化を加速させ、共通の敵と対峙(たいじ)する「露中北」の連携強化が進んだ可能性があります。

連携の中身は、以下のとおりだと、筆者は考えています。ロシアは、巨大消費国である中国へエネルギーや金属、食糧などの資源を供給する。中国はその見返りに、高度化した各種製品をロシアに提供したり、ロシア産の各種資源を世界に供給する販売役を担ったりする。

北朝鮮は、いつでも武力行使ができることをアピールし、米国や同盟国を威嚇し続ける。ロシアは、米国が指摘するとおり、北朝鮮に弾道ミサイル開発に関わる技術を供与し、威嚇行為をほう助している可能性あり。

図:東アジア「露中北」の役割

こうした連携が機能すれば、ロシアは国際的な金融・貿易の枠組みから排除されたとしても、中国から物資を入手したり、中国を経由して自国の資源を世界に販売したりすることができます(この3国は陸続きゆえ、地下にトンネルを掘ってしまえば、衛星で物資の往来を把握することは困難)。

また、ロシアと中国は、北朝鮮との対話の窓口という重要な立場にあることをアピールすることで、国際社会から完全に排除されることを回避できます。その他、3国いずれも「核保有国」である点も「同じ穴の狢(むじな)」的な要素で、連携を強化する動機となったと考えられます。

岸田総理大臣は3月27日(日)、「力による一方的な現状変更を東アジアで決して許してはならない」と、述べました。主要メディアでは、この発言は中国を念頭に置いているとされていますが、筆者は3月4週目で見られた上記のような「露中北」の急速な連携強化を意識した発言だったとみています。

岸田総理は上記のほか、「事態の展開次第では戦後最大の危機を迎えることになる」と発言しました。事態の深刻さが増していることがうかがえます。

コモディティ(商品)市況は長期高止まりの公算

こうした「露中北」の東アジアにおける連携強化は、コモディティ市場にどのような影響を及ぼすのでしょうか。

1.中国が制裁の抜け穴になりロシアは生き残る→西側ではロシア制裁による資源高が続く。

「露中北」の連携が強化された場合、ロシアは西側による制裁下にあっても、生き残ることができます。中国がロシア産の資源(エネルギー、金属、農産物)を世界に販売してくれるためです。

制裁が続くうちは、世界的なロシア産資源の供給減少懸念が続き、西側で価格が高止まりする可能性があります。中国が高止まりする価格でロシア産の資源(表向きは中国産となる可能性)を世界に向けて販売し、ロシアは一定程度、その利益を享受する可能性があります。

2.中国がロシアと同様の策を講じる→ドル不安定化・金(ゴールド)上昇。

連携強化に乗じ、中国がロシアと同様の策を講じる可能性があります。自国の輸出品目の出し渋りをしたり、決済通貨を自国通貨に限定したりする、などの策です。

中国の場合、メインの輸出品目は資源ではなく、電子製品などの加工品ですが、諸外国がこれらの品目を中国から購入する場合、「元」を用立てることが求められる可能性があります。

こうした動きは、中国をサプライチェーン(供給網)に含めている国にとって、大きな打撃となります(サプライチェーンにおけるさらなる懸念増)。また、人民元の基軸通貨化の足掛かりとなり、米ドル一強体制に風穴があく可能性が浮上します。

ドルと金(ゴールド)は、「世界お金」という共通項を持つため、ドルの弱体化は、金相場を押し上げる材料になり得ます。

ウクライナ危機が勃発して1カ月強が経過しました。この間、米露対立が激化するにつれて、対米で志を同じくする「露中北」の東アジアにおける連携強化が進んできたと、考えられます。

上述の通り、「露中北」の連携強化は、「中国が制裁の抜け穴になりロシアは生き残る→西側ではロシア制裁による資源高が続く」、「中国がロシアと同様の策を講じる→ドル不安定化・金(ゴールド)上昇」などの原因になり得ます。

リスクは、ウクライナとロシア西部、西側諸国だけでなく、ロシア東部、中国、北朝鮮を含んだ東アジア一帯でも拡大しつつあると考えるのが、妥当でしょう。

今後も、「露中北」連携強化による、資源(エネルギー、金属、農産物)、金(ゴールド)価格の上昇に気を付ける必要があると、筆者は考えています。

[参考]貴金属関連の具体的な投資商品例

純金積立・スポット購入

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]コモディティ関連の具体的な投資商品例

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。