※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「日経平均に底入れの兆し ウクライナ&インフレ不安低下 企業業績の拡大続く見込み」

世界株高を受け、日経平均も急反発

先週の日経平均株価は、1週間で1,322円上昇し、2万8,149円となりました。先々週の上昇(1,665円)と合わせ、2週間で2,987円(11.9%)の急反発となりました。

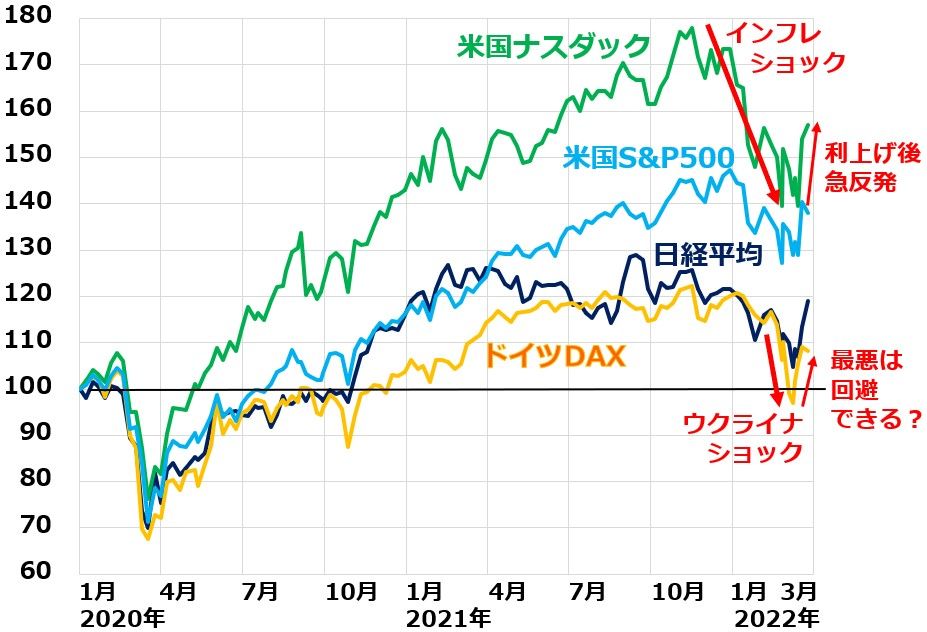

昨年10月以降の世界株安の要因となった2つの悪材料(ウクライナ&インフレ・ショック)に緩和の兆(きざ)しが出たことを受け、世界的に株が急反発し、それを受けて日本株も上昇しました。日経平均は欧米株より、下げる時も上げる時もボラティリティ(変動率)が大きくなる傾向があります。外国人投資家から見て日本株は世界景気敏感株で、グローバルポートフォリオのリスク調整に日本株が使われることが多いからと考えられます。

ナスダック総合、S&P500、日経平均とDAX指数の動き比較:2019年末~2022年3月25日

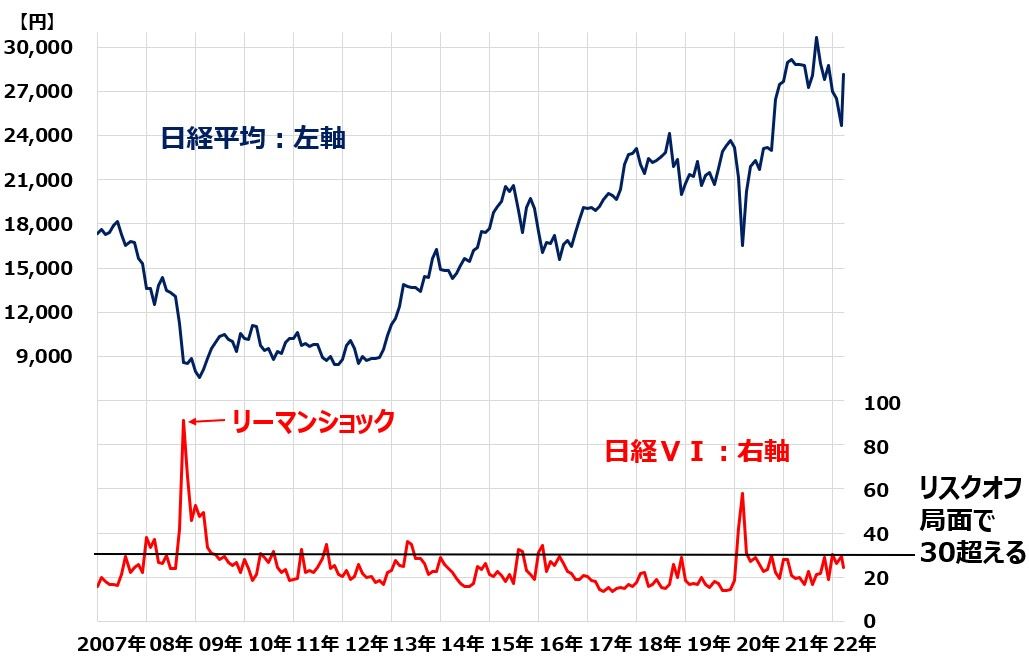

急反発を受けて、日経平均版の恐怖指数とも言われる、日経VI(ボラティリティ・インデックス)は24.57まで低下しました。不安が高まり、一時は30を超えましたが、その時と比べると、日経VIで計測される恐怖はかなり低下しています。

日経VIの推移:2007年1月~2022年3月(25日)

ウクライナ&インフレ・ショックが終わったわけではありません。ただし、日本の景気・企業業績は拡大が続くと見込まれます。米景気好調が続く見通しであること、円安が進んだこと、コロナの影響低下で年内に消費爆発が起こる可能性があることなどが日本の企業業績を牽引します。業績回復が続く中で、3月9日まで日本株は下げが続いてきたため、PER(株価収益率)で見て割安感が出ていました。TOPIX(東証株価指数)の予想PERは一時13倍まで低下していました。3月25日は少し上昇しましたが、それでも14.7倍の低い水準にあります。不安が緩和するだけでも、日経平均はさらに大きく上昇するポテンシャルがあると考えています。

ロシアが停戦を求めざるを得なくなってきている可能性も

世界的な株高の背景に、ウクライナでの停戦交渉が進展する期待があります。ウクライナ・ロシア双方の主張の隔たりが大きすぎて、停戦が実現するメドがないと見られていましたが、水面下で停戦に向けた歩み寄りが進み始めた可能性があります。

その背景にあるのが、ロシア側も苦境に陥(おちい)っていて、停戦を求めざるを得なくなってきているとの見方です。ロシア側は首都キーウ(キエフ)を陥落させることを事実上断念し、親ロ派勢力が優勢な東部の制圧に戦略を転換しつつあると考えられます。

3つの可能性が考えられています。

【1】ロシアへの経済制裁がロシア経済に大きなダメージを与えている。

【2】SNSを通じてウクライナでのロシア軍の非人道的行為が世界に拡散、世界中からロシアに非難が集中。ロシア国内からも反戦の声が出つつある。

【3】ウクライナ軍の戦意の高さに比べロシア軍の戦意は低く、物資補給にも困難が生じつつある可能性があります。

米利上げ0.25%ずつなら、金融緩和的な状況は変わらない

過去2週間の世界株高のもう1つの背景として、米利上げへの不安がやや緩和したことがあります。3月16日、FRB(米連邦準備制度理事会)は0.25%の利上げを実施しました。利上げ幅が0.5%ではなく、0.25%だったことに市場は安堵しました。これから連続利上げが見込まれますが、それでも0.25%ずつであれば、FF金利は0.25-0.5%、米長期金利が2.48%と、まだ金利水準は低く、かつ長短金利スプレッドが開いた状態なので、米国株は業績相場入りすることができると期待されます。

ただし、3月21日にFRBのパウエル議長は首都ワシントンで講演し、5月のFOMC(米連邦公開市場委員会)で0.5%の利上げを行う可能性を示唆したため、再び利上げが加速する懸念が出ました。これを受けて米長期金利は2.4%台まで上昇し、1ドル=122円台へドル高(円安)が進みました。

米FF金利、長期金利、NYダウ推移:2007年1月~2022年3月(25日)

7.9%まで上昇した米インフレが心配ですが、米景気が好調で長期金利のスプレッドがまだ開いた状態であることを考えると、米国株がここから大きく下落する可能性は低いと判断しています。

ウクライナ・米利上げ、残る不安

【1】ウクライナ停戦交渉でロシアが強硬姿勢を変えず、停戦が成立しないリスク

ロシアが苦境にあり、停戦を求めざるを得ないとの前提のもとで、停戦交渉が進展する期待が出ています。一方でロシアには経済的な余力がかなりあるとの見方もあります。ロシアが経済危機に陥った1998年ころと比較すると、ロシア経済の底力はかなり強くなりました。2つの理由があります。1つは、当時より原油・ガスの生産量が大きく拡大した。もう1つは、地球温暖化の恩恵で、穀物生産が拡大、穀物の輸入国から輸出国に変わったことです。

中国などが経済制裁に参加していないため、ロシアへの制裁が効果をそがれている可能性もあります。また、ロシア原油の禁輸に米国は踏み込みましたが、欧州は、ロシア産原油ガスの輸入を続ける可能性もあります。

停戦実現に向けて交渉が本当に進展するか、今後の推移を見守る必要があります。

【2】0.5%の米上げが5月以降、何回も繰り返されるリスク

そうなると、ふたたび、世界的に株の上値は重くなります。

日本株「買い場」の見方継続

結論は毎回述べていることと同じです。日本株は割安で長期投資で良い買い場となっていると思います。過去2週間の急激な反発で、売り手は踏み上げにあっている可能性があります。今後、投機筋が積極的に日経平均の下値を叩いて売ってくる可能性は低下したと考えられます。

ウクライナ情勢・米利上げに注意が必要ですが、時間分散しながら割安な日本株を買っていくことが、長期的な資産形成に寄与すると判断しています。

▼著者おすすめのバックナンバー

2022年3月15日:日経平均先物を見る時の注意点:3月29日まで日経平均より約240円低い値で推移する

2022年3月1日:「株主優待は欲しい」でも「株価下落リスクは負いたくない」なら「つなぎ売り」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。