※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「ウクライナ危機で第3次オイルショックある?日経平均「買い場」近いと考える理由」

供給不安から原油先物急騰、世界株安続く

8日の日経平均株価は430円安の2万4,790円となり、昨年の高値(9月14日の3万670円)からの下落率は▲19.2%となりました。欧米がロシア産原油の輸入禁止を検討し始めたことを受けて原油先物が急騰、第3次オイルショックによる世界景気悪化のリスクが出てきたことに警戒が広がり、世界株安が続いています。日経平均も外国人投資家とみられる先物売りによって下落が加速しています。

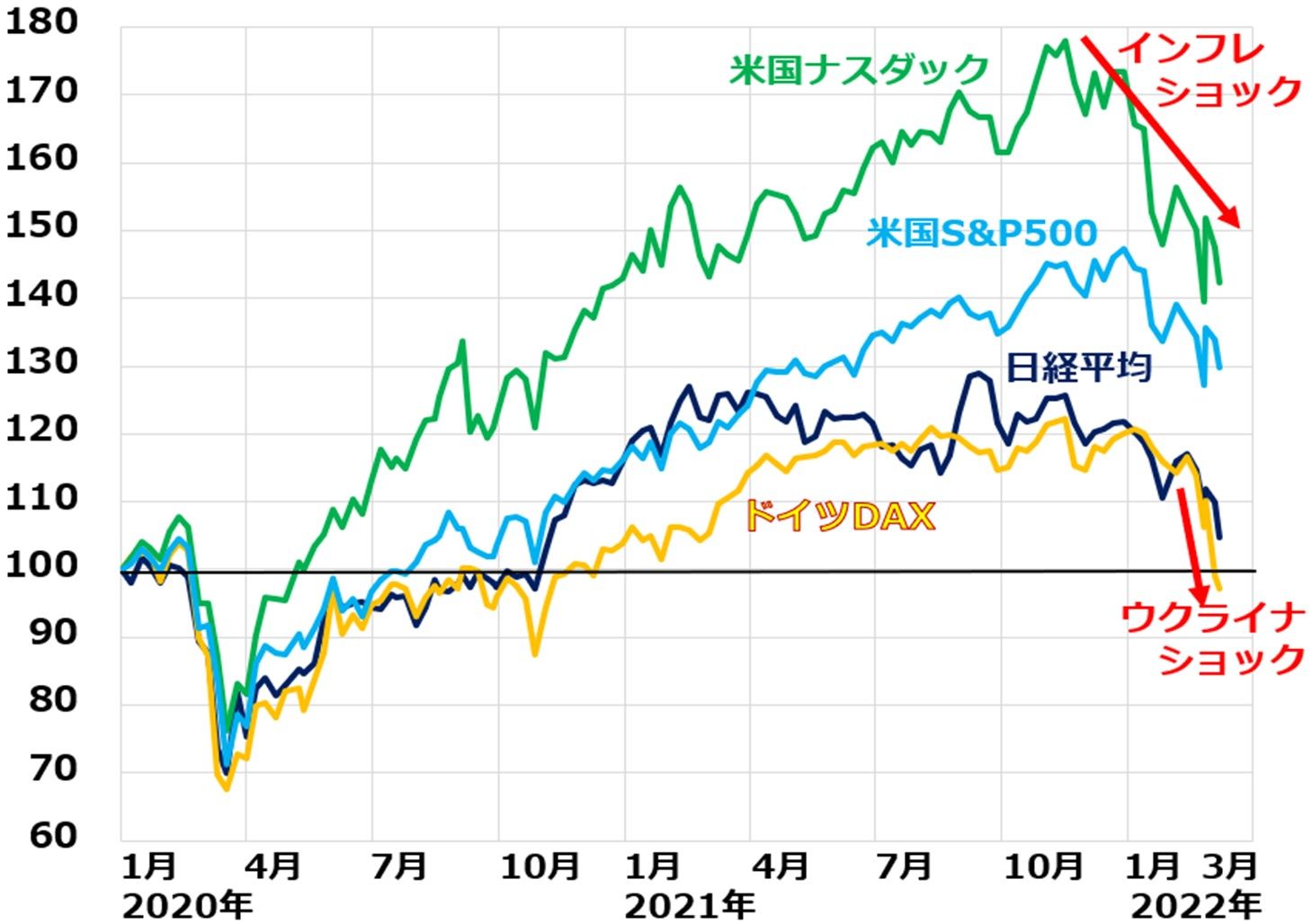

以下のチャートでわかるとおり、昨年10月以降、米インフレショック【注】で急落してきた世界の株式市場は、さらにロシアによるウクライナ侵攻で原油先物が急騰しているショックから一段安となっています。

【注】米インフレショック

米インフレ(CPI総合指数前年比)が1月時点で7.5%まで上昇、40年ぶりの高インフレとなった。これを受けてFRBが金融引き締めを急ぐ姿勢を明確にしていることへの懸念で世界株安が起こっている。

ナスダック総合、S&P500、日経平均とドイツDAX指数の動き比較:2019年末~2022年3月7日(日経平均は3月8日まで)

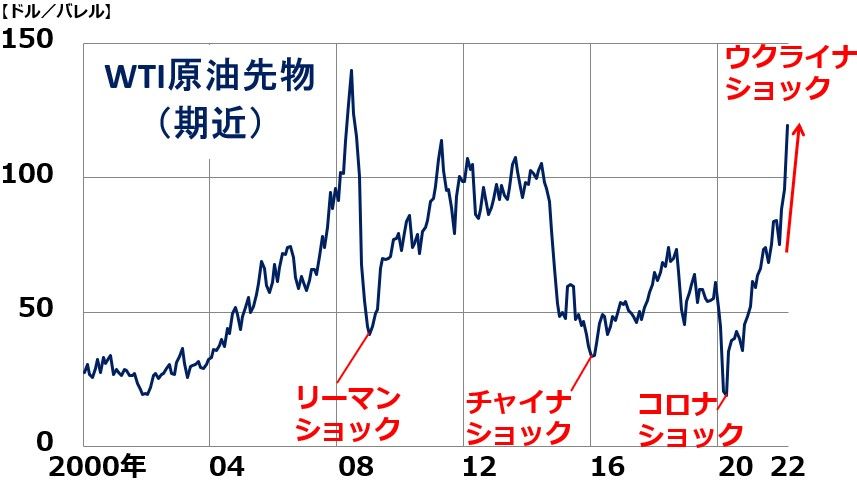

WTI原油先物(期近)月次推移:2000年1月~2022年3月(7日)

ロシアへの制裁を骨抜きにする3つの問題

ウクライナ停戦への期待が遠のき、ウクライナへの侵攻を続けるロシアに対し、欧米および日本などが経済制裁を強化していますが、それが功を奏していません。

EU(欧州連合)と米国がロシアの銀行7行をSWIFT(国際銀行間通信協会)から締め出し、さらにEUがロシア向け貨物に港湾を使用させない制裁を打ち出しました。ロシア経済にかなり大きなダメージが及ぶはずですが、それがロシアの行動を変える効果は出ていません。

経済制裁の効力を弱める3つの問題が残っているからです。

【1】中国がロシアとの結びつきを強める問題

反米で結束する中国が、ロシアとの結びつきを強めることが、ロシア制裁の抜け道となっています。欧州向けのエネルギー輸出の減少を、中国向けの増加でいくらかカバーできる可能性があります。また、SWIFTから締め出されたロシアの銀行が、人民元建ての取引を増やして、対抗する可能性もあります。

【2】欧米がロシアからのエネルギー輸入を完全に止められない問題

天然ガスの4割をロシアからの輸入に依存する欧州は、ロシアからの輸入をいきなりゼロにすることはできません。

【3】原油・ガス・穀物の市況が高騰している問題

欧米がロシアへの制裁を強めれば強めるほど、ロシアの主要輸出品である、原油・天然ガス・穀物の市況が高騰します。輸出品の市況高騰は、ロシア経済に追い風です。市況が高騰することでロシアが得られる輸出代金は、輸出量の減少ほどには減りません。ロシアへの制裁が、逆にロシアに追い風となる皮肉な事態となっています。

欧米がロシアからのエネルギー輸入を続けることで、結果的にロシアが戦争を継続する資金を渡していることになる問題は、解決が困難です。この問題をなくすために、欧米はロシアからの原油禁輸を検討しているわけですが、禁輸を検討している事実が、さらに原油を高騰させる悪循環となっています。原油が上がれば上がるほど、ロシアは中国などへの輸出を増やすことで、メリットを得ることができることになります。

第3次オイルショックを防ぐ4つの可能性

ロシアへの経済制裁は、制裁されるロシアだけでなく、制裁する欧州や日本・米国にもダメージを及ぼし始めています。このまま原油市況が上昇し続けると、それで世界景気が腰折れする「第3次オイルショック」リスクが高まります。

第3次オイルショックと呼ぶのは、原油高騰による世界不況が起これば、1973年の第1次オイルショック、1979年の第2次オイルショック以来となるからです。2つのオイルショックに見舞われた1970年代は、原油高騰によるインフレと世界不況が同時に起こるスタグフレーションとなりました。原油が上がり続けるとそのリスクが高まります。

1973年の第1次オイルショックは、第4次中東戦争をきっかけに起こりました。OPEC(石油輸出国機構)が原油供給を絞ると、原油価格が高騰し、世界景気を悪化させました。

1979年の第2次オイルショックは、イラン革命をきっかけに起こりました。革命波及を恐れるイラクとイランの開戦が避けられない情勢となり、中東産原油の供給不足への懸念から原油価格が高騰しました。1980年にイランイラク戦争が勃発し、1988年まで続きましたが、原油供給が減ることはなかったので、戦争中に原油価格は急落しました。

さて、これから第3次オイルショックは起こるのでしょうか? 現時点でこれから起こることを予測するのは困難ですが、私はこのまま原油価格が上昇し続ける可能性は低いと考えています。以下4つの可能性がどれか実現すれば、原油価格は反落すると思っています。

【1】欧米がロシア産エネルギー輸入を継続

欧米は、原油価格のさらなる上昇を防ぐために、ロシアからのエネルギー輸入を一定範囲内で続ける苦渋の選択を取る可能性があります。

【2】サウジアラビアが緊急増産

あまり期待できませんが、増産余力のあるサウジアラビアが緊急の増産要請に応じてくれれば、供給不足への恐怖はかなり和らぎます。

【3】ウクライナ停戦

現時点では可能性が低いものの、何らかの形でウクライナ停戦が実現すれば、それをきっかけにエネルギー価格が急落する可能性は残ります。

【4】米シェール増産

ロシア産エネルギーに依存する危険が明らかになったことで、米シェールオイルの開発投資が活発化すると考えられます。開発には時間がかかるのですぐ増産に結び付くことはありませんが、1年後くらいには供給が増えてくる可能性はあります。

以上【1】~【4】の可能性を考えると、現在、原油先物を高騰させている投機筋も、一本調子で上値を追い続けるのには不安を感じるはずです。現時点で、明確な予測としてお伝えするわけではありませんが、何らかのきっかけで原油先物を買い増ししていた投機筋がいっせいに売りに回る局面が来る可能性はあると思います。

時間分散しながら買い増し

結論は毎週申し上げていることと同じです。日本株は割安な水準に低下しており、長期投資で買い場と考えています。短期的にはさらなるショック安が続く可能性があり、時間分散しながら買い増ししていく必要があります。

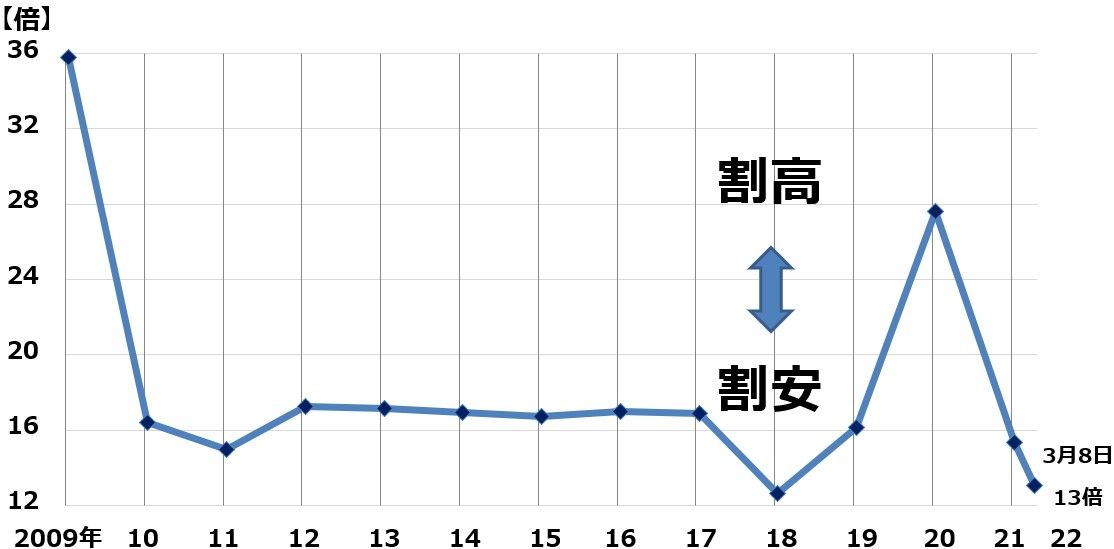

景気・企業業績が良好な中で株安が続いてきたことで、東証一部の予想PER(株価収益率)は13倍まで低下しており、割安と判断しています。下げ止まりが近づいている可能性があると考えています。

東証一部の予想PER推移:2009年末~2021年末~2022年(3月8日)まで

世界景気悪化がなければ日経平均は高値から2割程度の下落で底入れも

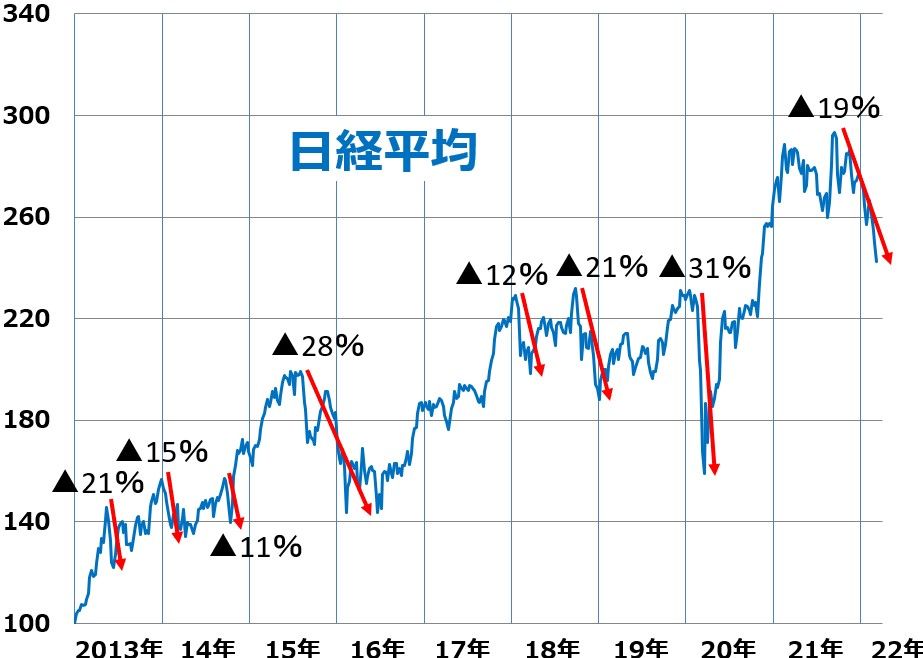

日経平均はすでに昨年の高値から19%下落しました。世界景気の悪化がないままショック安で下がる場合は、経験的には2割くらい下げれば底入れしています。

私は今年、世界景気は減速するものの、巡航速度での拡大が続くと予想しています。したがって今、短期的にも長期的にも、日経平均の買い場が近づいていると予想しています。

アベノミクススタート後の日経平均下落局面の下落率比較:2013年1月~2022年3月(8日)

チャイナショックで世界景気が後退ぎりぎりまで悪化した2015年-16年の下落局面では日経平均は高値から安値まで28%下落しました。コロナショックで下げた2020年は31%下落しました。この2回は、景気後退あるいは後退ぎりぎりまで世界景気が悪化したため、日経平均の下落率は3割まで拡大しました。それ以外の下落はおおむね2割でとどまっています。

私は、年後半に世界景気は減速しつつも巡航速度の拡大が続くと予想しています。それを前提とすると、日経平均はそろそろ下げ止まると考えています。

ただし、リスク要因として、世界景気がこれから、あれよあれよという間にどんどん冷え込んでいって、年後半に後退局面入りするリスクが考えられます。このままウクライナ情勢が泥沼化する中で、欧州景気・世界景気が急速に悪化するリスクです。中国の不動産バブル崩壊、米国の利上げも重なって、年後半に世界が景気後退期に入るならば、日経平均の下値はさらに大きくなります。昨年の高値から3割まで下げるとすると、日経平均は2万1,500円まで下げることになります。ただし、現時点でその可能性は低いと判断しています。

▼著者おすすめのバックナンバー

2022年2月9日: 利回り3.7~4.9%、3メガ銀行株「買い」継続。金利上昇・好業績を受けて株価上昇

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。