今回は「有事」とくに「戦争勃発」が与える金(ゴールド)と原油相場への影響について、書きます。足元のウクライナ情勢を確認した上で、戦争の歴史、その際に金と原油がどのように動いたのかを振り返り、最後に、新しい戦術「ハイブリッド戦」が金相場に与える影響について、述べます。

「戦争」に認定されたロシアによる軍事侵攻

報じられているとおり、2月24日(木)、ロシアは軍事侵攻に踏み切りました。それ以降、ロシア軍とウクライナ軍の戦闘がおさまらず、緊迫した状態が続いています。

ロシアの動きをけん制すべく、欧米主要国は、国際送金の情報をやり取りする機関「SWIFT(国際銀行間通信協会)」からロシアの一部の銀行を排除することで合意し、制裁を強化しました。一方、プーチン露大統領は、核抑止部隊に高度な警戒態勢に移行するよう指示するなど、緊張を強める姿勢を崩していません。

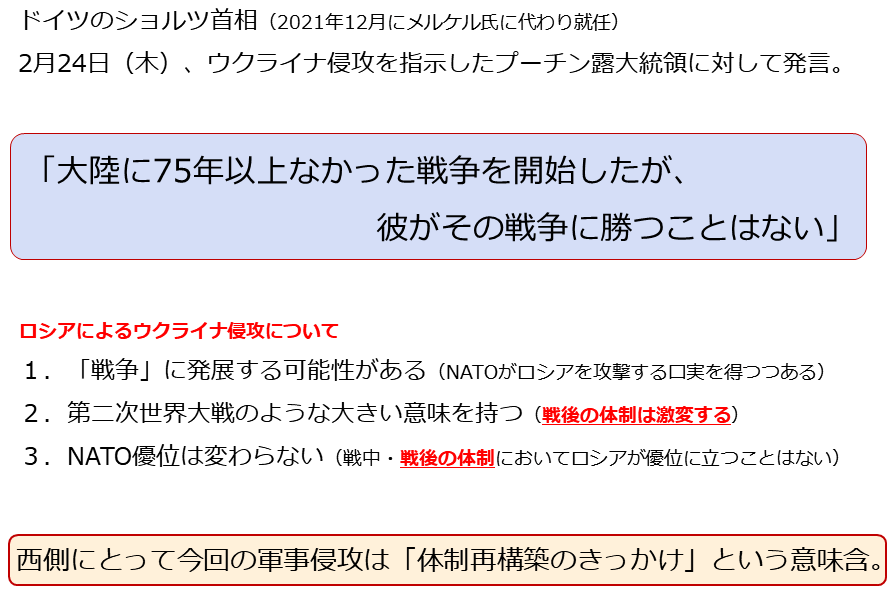

ロシアが軍事侵攻に踏み切った2月24日(木)、ドイツのショルツ首相(メルケル氏に代わり2021年12月に就任)は、ウクライナ侵攻を指示したプーチン大統領に対し、「大陸に75年以上なかった戦争を開始したが、彼がその戦争に勝つことはない」と発言しました。

西側諸国(※)を代表するリーダーの一人が、「戦争」という強い言葉を用いたのです。

この発言は、今回のロシアによるウクライナ侵攻について、1.「戦争」に発展する可能性がある、2.第二次世界大戦のように世界の体制を変え得る大きな意味を持つ、3.NATO(北大西洋条約機構。西側諸国の軍事同盟)優位は変わらない、などの意図を含んでいると言えるでしょう。

すでに西側諸国のリーダーたちの間に、今回の軍事侵攻を機に、交戦による損害をある程度容認する覚悟や、これまで世界でさまざまな秩序を脅かしてきたロシアを敗戦国にして、長期的に西側に有利な体制を整える思惑が、存在している可能性があります。

図:ショルツ独首相の発言が示唆すること

※西側諸国=主に冷戦時(おおむね、第二次世界大戦後からベルリンの壁崩壊まで)、ソビエト連邦(ソ連)や東欧諸国などの社会主義諸国に対して存在した、米国や英国、ドイツなどの西欧諸国、それらの同盟国(日本も)などの資本主義諸国のこと。現在も主要メディアで「西側」と表記されることがある。

「戦争」は、これまで主に中東で起きた

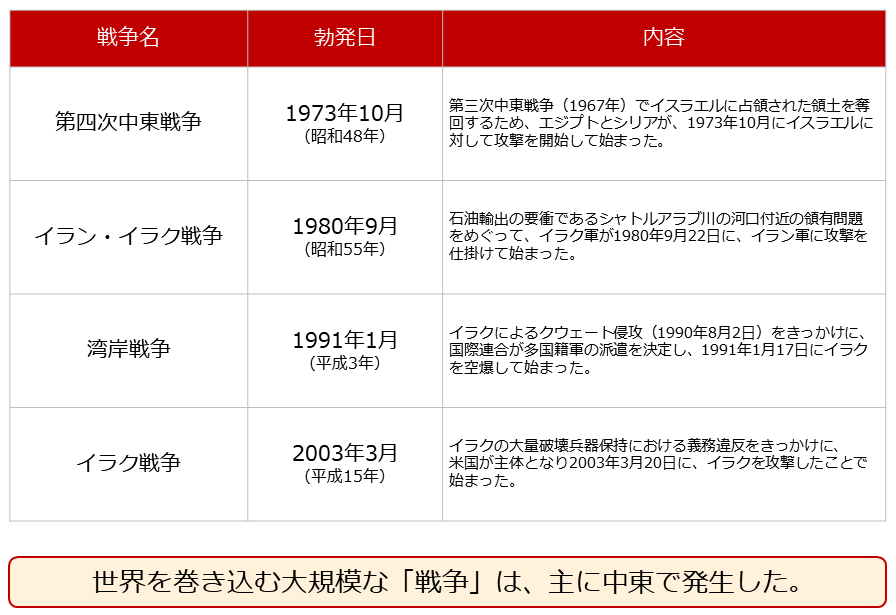

ここからは、過去の「戦争」と金(ゴールド)・原油相場の関係を確認します。以下は、金(ゴールド)相場が変動相場に移行した1973年以降の、日本語で「戦争」の言葉が付いた、複数の国家間が関わる主要な武力衝突が「勃発」したタイミングです。

図:金(ゴールド)相場の変動相場移行後に勃発した主な戦争

イスラエルに奪われた領土を取り返したい、国境付近にある石油の輸出に有利な土地を獲得したい。第四次中東戦争とイラン・イラク戦争が勃発した主な要因は、領土をめぐる問題でした。

不法にクウェートに侵攻したイラクを封じ込める、不法に大量破壊兵器を所持している可能性があるイラクから兵器を除去する。湾岸戦争とイラク戦争が勃発した主な要因は、米国などが中心となり、中東の治安を維持・回復することでした。

世界規模の「戦争」は、世界中に強い不安をまき散らしました。また、原油の主要生産地である中東(付近)で戦争が勃発したことは、原油の供給不安をあおりました。

これらの「戦争」は、資金の逃避先需要を増やす、金(ゴールド)の価格上昇要因、原油の供給減少懸念を強める、原油価格の上昇要因だったわけです。

第四次中東戦争とイラン・イラク戦争のケース

世界規模の「戦争」は、金(ゴールド)と原油の価格を上昇させる要因と目されたわけですが、実際のところ、価格はどのように動いたのでしょうか。

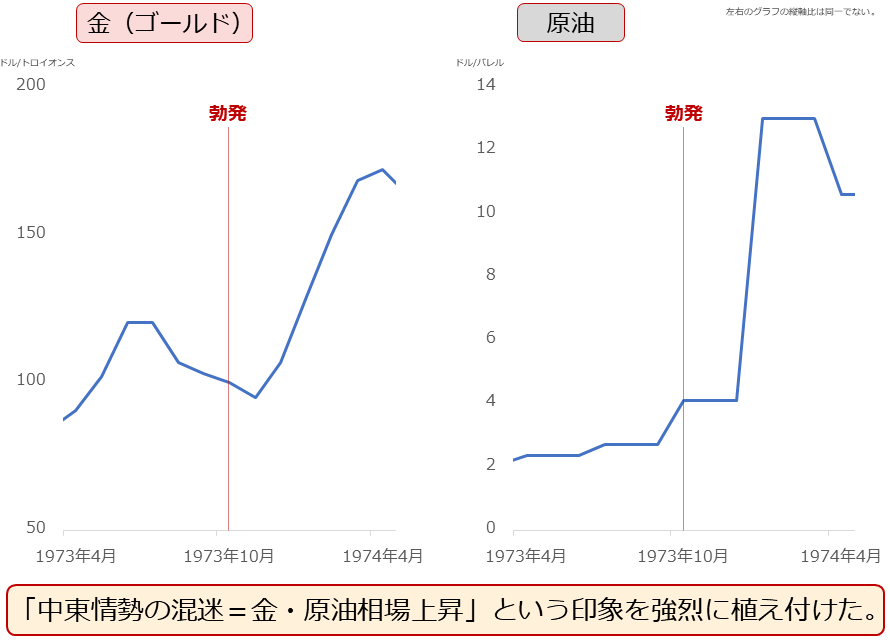

以下は、第四次中東戦争が勃発した日(1973年10月。エジプトとシリアがイスラエルに対して攻撃を開始した日)の前後合わせて1年間の、金(ゴールド)と原油の価格推移です。

図:第四次中東戦争勃発前後の金(ゴールド)と原油相場の推移

第四次中東戦争の勃発から程なくして、金(ゴールド)と原油の価格が大きく上昇しました。世の中に「中東情勢の混迷=金・原油相場上昇」という印象を強烈に植え付けました。(「有事の金」という言葉が広く知られるようになったきっかけだと、考えられます)

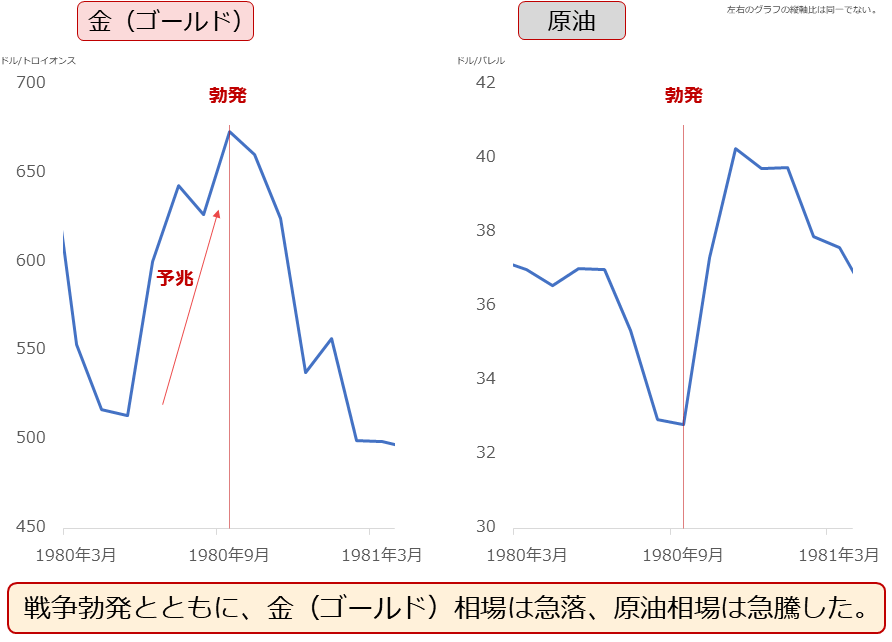

以下は、イラン・イラク戦争が勃発した日(1980年9月。イラク軍が革命で混乱するイランに攻撃をした日)の前後合わせて1年間の、金(ゴールド)と原油の価格推移です。

図:イラン・イラク戦争勃発前後の金(ゴールド)と原油相場の推移

イラン・イラク戦争の勃発を機に、金(ゴールド)価格が大きく下落、原油価格が大きく上昇しました。金は「戦争が勃発するかもしれない」という「予兆」の段階で上昇し、勃発(攻撃開始)を機に下落しました。

湾岸戦争とイラク戦争のケース

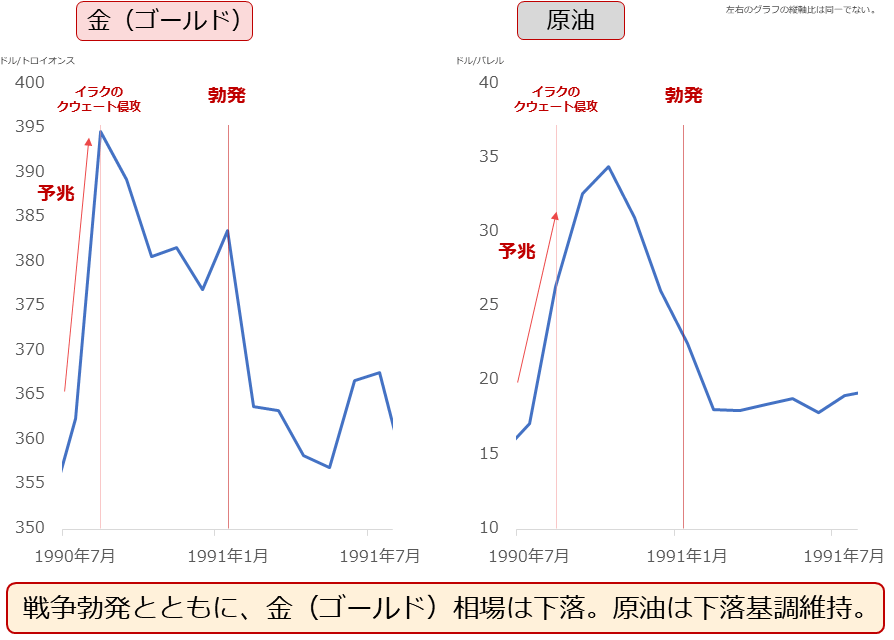

以下は、湾岸戦争が勃発した日(1991年1月。多国籍軍がハイテク兵器でイラクを攻撃した日)の前後合わせて1年間の、金(ゴールド)と原油の価格推移です。

図:湾岸戦争勃発前後の金(ゴールド)と原油相場の推移

1990年8月のイラクのクウェート侵攻(湾岸戦争のきっかけ)の「予兆」のタイミングで、金も原油も大きく上昇しましたが、侵攻後に下落しはじめました。その後、湾岸戦争の「勃発」を機に、金(ゴールド)は下落に拍車がかかり、原油は下落基調を維持しました。

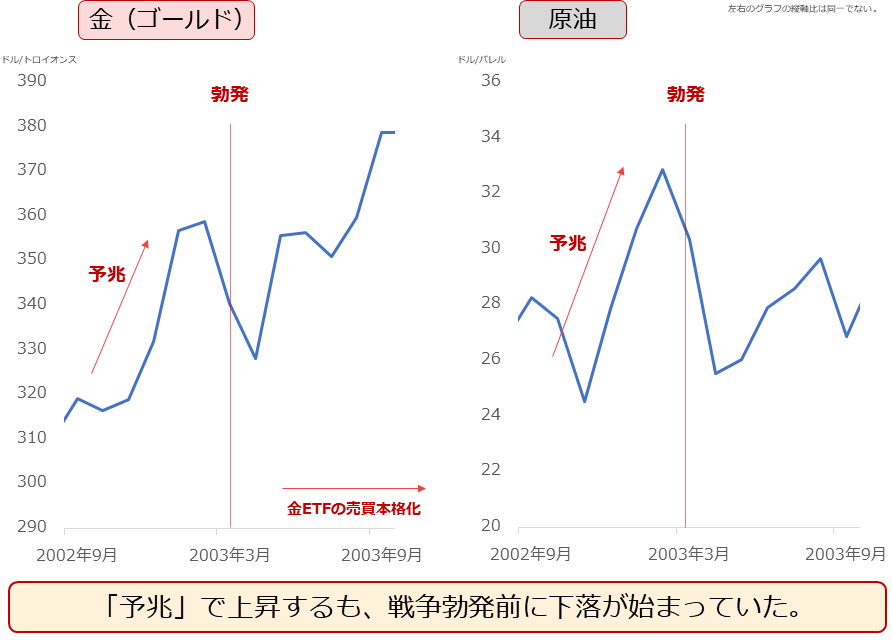

以下は、イラク戦争が勃発した日(2003年3月。米国主体の軍がイラクへの攻撃を開始した日)の前後1年間の、金(ゴールド)と原油の価格推移です。

図:イラク戦争勃発前後の金(ゴールド)と原油相場の推移

イラク戦争の「予兆」の段階で、金(ゴールド)、原油の価格はともに、上昇していましたが、「勃発」時には下落していました。

下落後、金(ゴールド)は別の要因(この場合は金の現物を裏付けとしたETF[上場投資信託]の売買が本格化したこと)が目立つようになり、上値を追う展開になりました。

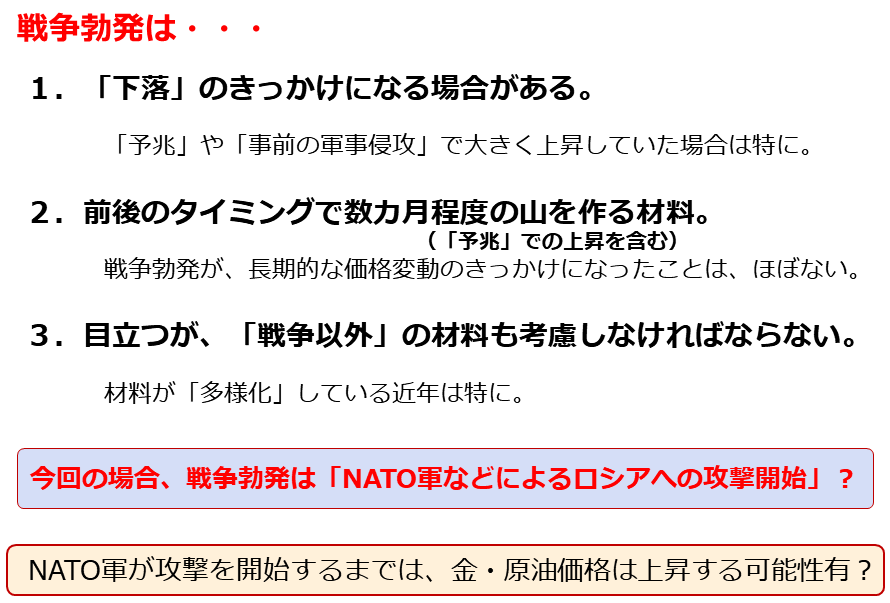

勃発は、金・原油相場の下落要因になり得る

ここまで、第四次中東戦争、イラン・イラク戦争、湾岸戦争、イラク戦争がそれぞれ「勃発」した時の、金(ゴールド)と原油の価格推移を確認しました。これらをまとめると、以下のようになります。

図:戦争の「勃発」と金(ゴールド)・原油相場の関係

「勃発」は、「片方がもう片方を本格的に攻撃すること」と言えるでしょう。「本格的な攻撃が行われそうだ」という「予兆」の段階で、金(ゴールド)と原油の価格が上昇したケースが複数ありました。一方、「勃発」を機に、価格が下落したケースもありました。

戦争勃発と金(ゴールド)、原油の価格推移は、相場格言「うわさで買って、事実で売る(Buy the rumor, sell the fact)」のような感覚だと言えるかもしれません。

第四次中東戦争が勃発した時の値動きには、「予兆」はありませんでした。これは、1973年当時の情報技術が今に比べて低かったため、流通する情報の量が少なく、「予兆」に関する情報があまり出回らず、「勃発」後に、大多数の人が第四次中東戦争の存在を知ったためだと、筆者はみています。

今回の戦争はいつ「勃発」するのか?

ここからは仮の話です。

冒頭のとおり、ショルツ独首相は今回の混乱を「戦争」と呼んでいます。では、今回の戦争はいつ「勃発」する(片方がもう片方を本格的に攻撃する)のでしょうか。NATO軍などによるロシアへの攻撃がいつ行われるのか? という問いです。

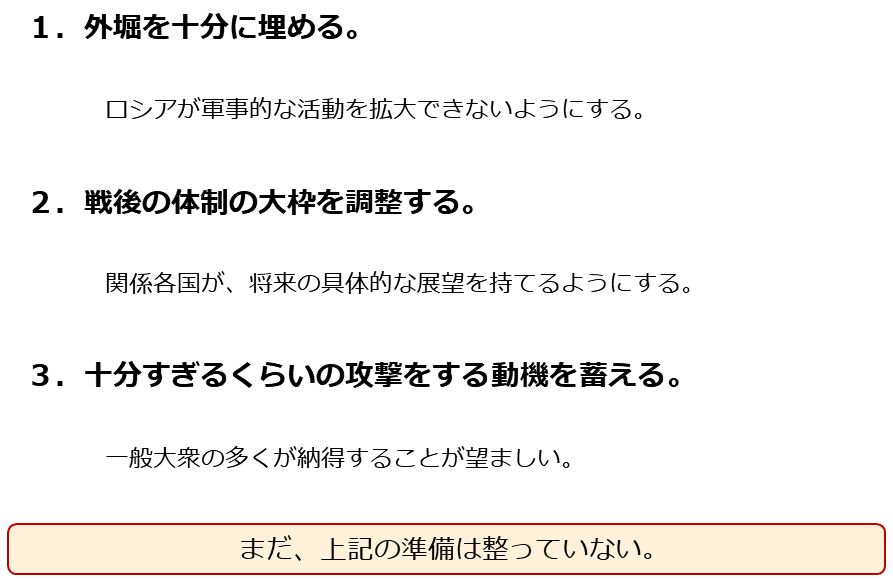

交戦による損害をある程度容認する覚悟があったとしても、それらを最小限にする努力をするはずです。つまり、NATO軍はロシア軍を攻撃するとしても、軍事的な行為を最小限にとどめるはずです。

そのためには、事前の活動が不可欠です。ロシアが軍事的な活動を拡大できないように「外堀を十分に埋める」こと、関係各国が具体的な展望を持てるように「戦後の体制の大枠を調整する」こと、そして、一般大衆の多くが納得する「十分すぎるくらいの攻撃をする動機を蓄える」ことなどです。

図:NATO軍がロシア軍を攻撃するための事前準備(筆者イメージ)

こうした事前の活動を経ないまま、NATO軍がロシア軍を攻撃することはないと、筆者は考えます。

冒頭で述べたとおり、足元、西側諸国は、国際送金の情報をやり取りする機関「SWIFT(国際銀行間通信協会)」からロシアの一部の銀行を排除するなど、制裁を強化している最中にあります。一方、プーチン大統領は、核抑止部隊に高度な警戒態勢に移行するよう指示し、緊張を強める姿勢を崩していません。

こうした例からも、NATO軍がロシア軍を攻撃するための事前の活動が、まだ十分ではないことがうかがえます。

であるのであれば、攻撃はすぐには行われない、ことになります。こうした活動は水面下で時間をかけて行われることが通例であるためです。

このように考えれば、戦争が「勃発しない状態」はまだ続く、すなわち「勃発」がきっかけで金や原油の価格が変動するのはまだ先、と言えるでしょう。

この数カ月間、ウクライナ情勢が悪化してきた過程において、金(ゴールド)も原油も、価格が大きく上昇してきました。先述のとおり、勃発発生は「前後のタイミングで数カ月程度の山を作る材料(「予兆」での上昇を含む)」と言えるため、今後、数カ月以内くらいに、大きなターニングポイントを迎える(勃発が起きる)かもしれません。

「ハイブリッド戦」は新たな金の長期上昇要因

ここからは、本レポートのテーマである「戦争勃発」を、長期視点で考えます。

金(ゴールド)と原油価格は、短期的には「戦争勃発(武力戦)」などをきっかけに上下しながらも、長期的には「戦争勃発(ハイブリッド戦)」によって、堅調に推移する可能性があると考えます。

今、以前の「金(ゴールド)相場の超長期上昇要因が、ウクライナ危機で露わに」で述べた、「ハイブリッド戦」が、世界で横行し始めています。

「ハイブリッド戦」は、「軍事と非軍事の境界を意図的に曖昧にした現状変更の手法」とされ、例えば、以下を複合的に用いた手法とされています。(防衛白書より)

・国籍を隠した部隊による作戦

・サイバー攻撃による通信・重要インフラへの妨害

・インターネットやメディアを通じた偽情報の流布による影響工作

「ハイブリッド戦」という言葉が防衛白書に初めて登場したのは2015年度版でした。ロシアがウクライナに対し、クリミア半島を併合すべく「ハイブリッド戦」を展開しているという件(くだり)でした。

現在も、ロシアはプロパガンダ(世論を誘導するための宣伝)動画を作るなど、ウクライナに対して「ハイブリッド戦」を行っているとされています。こうした経緯があるため、「ハイブリッド戦」はロシアが行っている戦術という印象がありました。

しかし、先月2月20日(日)、小野寺元防衛大臣がメディアを通じ、「東アジア、台湾ではすでにハイブリッド戦が行われていると考えるべきだ」と述べたことからうかがえる通り、「ハイブリッド戦」は、もはやロシアだけの戦術ではなくなっています。

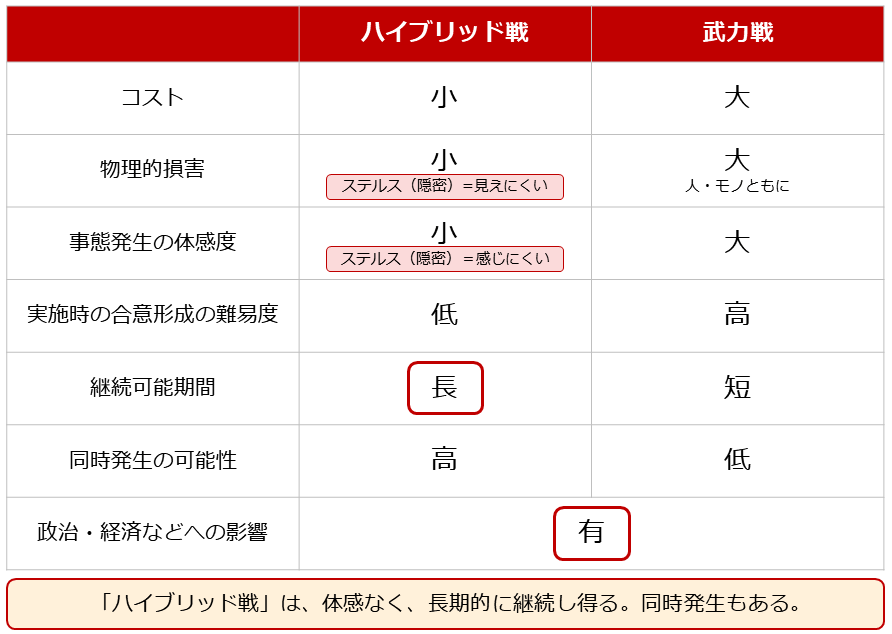

以下のとおり、「ハイブリッド戦」には、武力戦に比べて「見えにくい」「感じにくい」性質がありながら、コストを抑えつつ、政治や経済に影響を及ぼすことができるという、特徴があります。

「見えにくい」「感じにくい」けれども、「勃発」しているのが、「ハイブリッド戦」だと言えます。現代型・未来型の戦術と言えるかもしれません。

図:「ハイブリッド戦」と「武力戦」の比較(相対比較)

足元、ウクライナと台湾などで「ハイブリッド戦」が展開されているとすれば、「ハイブリッド戦」が世界で「同時発生」していることになります。同時発生し得ることも「ハイブリッド戦」の特徴と言えるでしょう。

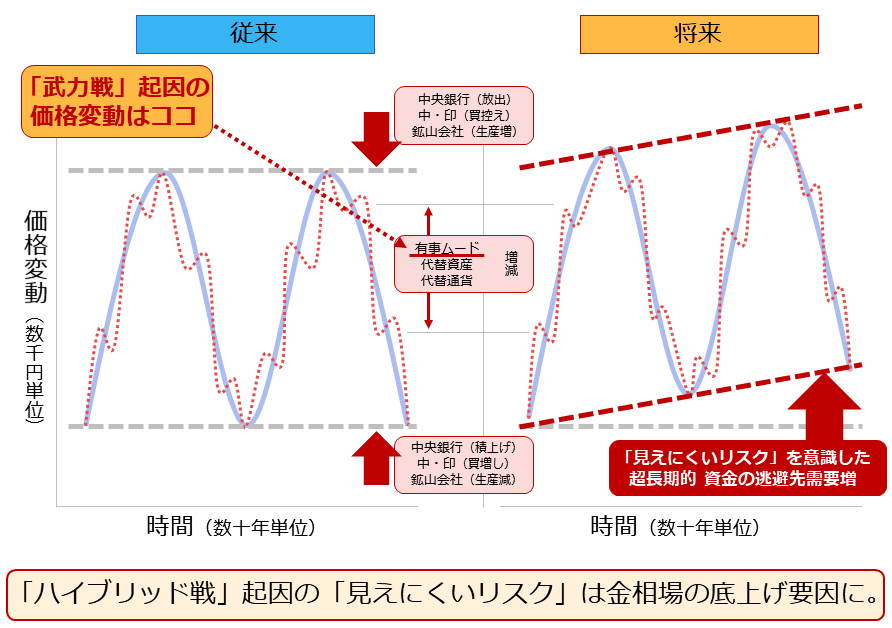

「ハイブリッド戦」が底流する状態は、(大規模ではないにせよ)不安・懸念が絶えない状況をつくり、資金の逃避先需要を絶えず喚起し続け、金(ゴールド)価格を「長期的」に底上げし続ける可能性があると、筆者は考えています。

図:「ハイブリッド戦」起因の「見えにくいリスク」が与える金相場への影響(イメージ)

今回は、「有事」、とくに「戦争勃発」が与える金(ゴールド)と原油相場への影響について、述べました。ウクライナ危機という「武力戦」だけでなく、目に見えにくく、今後も世界の至るところで同時発生し得る「ハイブリッド戦」が「勃発」していることに、留意が必要です。

[参考]貴金属関連の具体的な投資商品例

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]コモディティ(全般)関連の具体的な投資商品

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。