|

【スペシャル対談 + コラム】 |

| ▶【本編】S&P500に勝てる?年金が採用する「成長株」、ホントにいいの? |

| 【コラム】魔法の世界?エディンバラにすごい運用会社があった |

株式市場の「全体」の成長に投資することで安定したリターンは得られるかもしれない。ただ、同時に「その全体の成長をけん引する企業」にうまく投資できたら、もっと効率的に資産を増やせるのでは? というギモンもある。

ここで改めて考えたいのが、「自分が取っているリスクと期待リターンは、見合っているか」。世界の年金基金も採用している成長株に投資している戦略が、大きなヒントになるかもしれない、ということで、楽天証券経済研究所のファンドアナリストの篠田尚子が、世界的な運用会社であるベイリー・ギフォード社の小宮健一氏に話を聞いた。

「アクティブ対パッシブ」という議論は単純すぎる?

インデックスファンドとアクティブファンドはどちらが優れているのかという、アクティブファンドをひとくくりにした議論は単純過ぎる。優れたアクティブファンドは、インデックスファンドよりも大きなリターンが期待できるかもしれない。

篠田 当社では若いお客さま(投資家)が増えています。その多くは「つみたてNISA(ニーサ:少額投資非課税制度)」を通じて投資ないしは資産形成デビューをされたお客さまで、投資対象としてインデックスファンドを選んでいます。

「つみたてNISA」は対象ファンドのバリエーションが限られていますので、消去法的にインデックスファンドが選ばれているところがあると思っています。もっと言うと、今はきちんと成果が出ているので、インデックスファンド以外のファンドを知ろうという動機がないのです。

そこで、この対談では、インデックスファンドの対抗軸として語られがちなアクティブファンドを取り上げ、パッシブ運用の対極にあるアクティブ運用とは何かを探っていきたいと思います。

小宮 「アクティブ対パッシブ」というテーマは弊社でも関心が強いテーマです。株式市場には魅力的な銘柄も魅力的ではない銘柄も混在していますが、パッシブ運用では選り分けることをしていません。一方、世界の株式市場に「流動性を供給」することには貢献をしていますよね。

株式市場全体の成長を取り込むことができるので、株式投資という文化があまり定着していない日本では、投資の入り口としてのパッシブ運用は悪いものではないと思っています。

篠田 でも一般的には、「アクティブ対インデックス(パッシブ)はどちらがいい」というように、議論を単純化する傾向が強いですね。

小宮 単純化した議論の中でよくあるのが、「アクティブ・マネジャーはパッシブ運用に勝てないじゃないか」というものです。しかしそれは、アクティブをひとまとめにして語った議論です。アクティブはどれも同じではありません。

しっかりとしたアクティブ運用をして投資家に価値(リターン)を提供しているファンドもあれば、パッシブに近いアクティブ運用をやっているところもある。このようなファンドでは、お客さまが負担したリスクやコストに見合う価値を提供しにくいといえます。

本当のリスクは「長期的な株価の下落」?

アクティブ運用もパッシブ運用も株式投資をしていることに変わりはない。そこで重要なことは、リターンとリスクの関係を整理することだ。

篠田 「アクティブ対パッシブ」の議論は運用手法の違いであって、リスクを取って株式に投資してリターンを得ていることには変わりがありません。ただ、ここ数年でどんどんと増えている日本の個人投資家のみなさんは、インデックスファンド、投資信託を利用されているので、自分たちが買っているのは投資信託であって、「株に投資している」という意識があまりないかもしれません。

みなさん、「株はリスクが高い」とは考えていても、「自分が取っているリスクとリターンが見合っているか?」までは思い至ってないように思います。ベイリー・ギフォード社では、リスクとリターンの関係をどう捉えているのですか。

小宮 株式投資において、リターンは魅力的な事業を生み出す起業家、経営者に資金を提供することによって得られるもの。そこにおいて、リスクとは一時的なボラティリティ(価格の変動)ではなくて、長期的に投資価値が下がってしまうこと、投資価値が毀損(きそん)してしまうことだと捉えています。

また、個別企業の株価におけるボラティリティは、「市場のノイズ」であることが少なくありません。そういったノイズに惑わされないことが重要です。

篠田 ノイズとは、たとえばどういうことですか。

小宮 典型的な例は、ニュースやうわさが材料になって起こる株価の上下です。全体相場に影響するニュースもそうですが、一時的な企業や業界に関するニュースもノイズとしてみることができます。

篠田 では、ノイズに惑わされない投資とは?

小宮 弊社では5年先、10年先に企業がどのような姿になっているのかを想定して、そのシナリオに沿って、その企業の業績がきちんと進展しているのかどうかをモニタリングすることが重要と考えています。

株価が企業業績に沿って動くことを、1年以内の短い期間で見たのでは証明することが難しいと思います。でも5年間という長期で捉えて、銘柄を利益成長の高い順番に並べていく。次にその銘柄の株価のリターンのデータを並べていく。すると、順番がきれいに一致する傾向にあります。

このことは5年以上の長期では、利益の成長に沿って株価が動く可能性が高いということです。そこで我々は5年、10年先を見て、銘柄を徹底的に調査して、議論を行った上で銘柄を厳選し、成長性のシナリオをつくります。そして、シナリオ通りに成長を続けているかをモニタリングしています。

世界の株式価値はごく一部の成長企業が生んでいる

株式市場で形成される富はごく一部の銘柄がけん引しているという事実から、アクティブ運用によってリターンを得るためには、成長銘柄を選定できる“目利き”のファンドマネジャーの存在が不可欠だということだ。

篠田 多くの個人投資家は、株価の上下を追って一喜一憂することがリスクだと思っています。そこで伺いたいのは、小宮さんが先ほど指摘された「株式市場には魅力的な銘柄も魅力的ではない銘柄も混在しています」という点です。もう少し詳しく教えてください。

小宮 次のような事実があります。

「世界の上場株式(約6万2,000銘柄)が2018年までの28年間に生み出したアメリカの短期国債を上回る価値は、上位1.3%(811銘柄)の企業によって説明できる。61%(3万7,000銘柄)の企業はアメリカの短期国債を下回った」※1

この事実に対するよくある反論は、1.3%が(アメリカの短期国債を上回る)富を説明しているのはわかるが、それ以外の38%も富を生み出しているのだから、1.3%が全てではない、といったものです。

しかしこれは論点が誤っています。我々が申し上げたいのは、株式市場で形成される富はごく一部の銘柄がけん引しているといった点です。ちなみに、これはアリゾナ州立大学のベッセムバインダー教授の研究です。同教授の研究で多くの場合、トップに入るような銘柄のリターンが成長性によってけん引されていることもわかっています※2。

篠田 トップに入るような成長銘柄を見つけ出して投資する。それがベイリー・ギフォード社のグローバル株式運用戦略である「ロングターム・グローバル・グロース戦略(LTGG戦略)」なのですね。LTGGは、Long Term Global Growthの略ですね。

小宮 LTGGのLTはLong Term=長期的な視野、短期的な株価や業績の変動にとらわれることなく、より多くの投資機会を発掘することです。

GGはGlobal=新興国を含む世界の株式から、企業の魅力度に応じて投資配分を決定し、5年先、10年先(Growth)にわたって、継続可能な成長力を持つ企業に投資を行うこと。時間の経過と共に大きなリターンの獲得が期待できるように投資を行っています。

※1:Hendrik Bessembinder著『Do Global Stocks Outperform US Treasury Bills?』(2019)から引用。・株式価値は、当該期間中の配当再投資を含む株式リターンの増加分から1カ月物財務省証券のリターンを差し引いたものです。・上記は、過去の実績であり、将来の運用成果等を保証するものではありません。・表示桁未満は四捨五入しています。

※2:ベイリー・ギフォード社はベッセムバインダー教授に研究のための助成を行っています。同教授はアメリカの普通株を対象に研究を行っており、本研究に興味を持ったベイリー・ギフォード社が同教授へ、グローバル株式に対象を広げた場合の調査を依頼・実施したもの。

運用会社の体制も投資に欠かせない視点

パートナーシップ制という会社の形態と欧米の運用会社では珍しい企業文化が、「すべてはお客さまのために」という姿勢で運用に臨むファンドマネジャーたちをサポートする。

篠田 ベイリー・ギフォード社のLTGG戦略を活用する「ベイリー・ギフォード世界長期成長株ファンド(愛称:ロイヤル・マイル)※3」は、そうした姿勢で運用されているのですね。会社の形態は、運用会社としては珍しいパートナーシップ制ですね。

小宮 当社は、お客さまのための資産運用事業以外は一切手掛けていません。そして47名(2022年1月時点)の現役パートナーによって100%所有されている企業です。これは、長期的にお客さまが満足していただくことが常に重要なポイントであることを意味します。

例えば短期的に業績が悪化したとします。外部の株主からの圧力を受けて、コスト削減のため人員整理をするとどうなるでしょう。経営資源がシュリンクしてしまいます。我々はリーマン・ショック直後もコスト削減を理由にした解雇を一切せず組織を強化してきました。長期的にはそれが我々のお客さまのためになると考えているからです。

篠田 運用体制も含めてベイリー・ギフォード社の高い評価につながり、ベイリー・ギフォード社は年金基金の資金運用を任されているのですね。年金基金が求めている運用というのはどのようなものなのでしょう。意外と知られていませんが、アクティブ運用とパッシブ運用の組み合わせになっていますよね。

小宮 その通りです。私が知る限り、世界最大級の年金基金でアクティブ運用だけ、パッシブ運用だけというケースはありません。そうした年金基金は株式市場のベータ(株式市場全体からもたらされたリターン)が欲しいのでパッシブ運用にも投資を行う一方、超過リターンを追求するためにアクティブ運用を組み合わせているのです。

篠田 アクティブ運用では十分なリターンを得ているのでしょうか。

小宮 実は今から6年ほど前の話ですが、イギリスの公的年金がアクティブ運用をやめるという議論をしたことがありました。アクティブ・マネジャーはアルファ(運用によって得られる利益)が出せていないので、全ての資金をパッシブ運用に切り替えたらどうかという指摘があったのです。

その時我々は、資産運用業界の一社として、「そのような単純化した議論は良くない」と反対しました。市場全体がパッシブ運用だけになったら市場自体が機能しなくなるし、魅力的な銘柄を選ぶことができる優秀なアナリストがいらないなんてことはあり得ない。

そして、アクティブをひとくくりにする主張は物事を単純化しすぎているとして強い反対意見を表明しました。当社がどの程度の影響力があったかは別に、熟慮を重ねてイギリスの公的年金は全面パッシブ化を踏みとどまったのには安心しました。

篠田 日本の新しい投資家のみなさんが、「インデックス、パッシブだけが完璧だ」と思い込んでいるのは、少しもったいないですよね。

自分がいま何に投資しているのか、ということを改めてチェックいただき、年金の考え方、リスクとリターンの関係について思いをはせていただけたらうれしいです。小宮さん、今日は興味深いお話をありがとうございました。

小宮 わたしどもも、日本の投資家のみなさんの長期的な資産形成のサポートを少しでもできたら、大変幸いです。今日はありがとうございました。

※3:ベイリー・ギフォード社のLTGG戦略を、三菱UFJ国際投信が設定・運用している「ベイリー・ギフォード世界長期成長株ファンド(愛称:ロイヤル・マイル)」は活用しています。

<対談を終えて>篠田尚子の「ロイヤル・マイル」はこう使う

ベイリー・ギフォード社は長期的な視点を何よりも大切に運用を行う会社です。外部の株主がおらず、短期的な収益獲得のプレッシャーがない分、どっしりと構えて長期運用に専念できるのです。こうした、長期投資に強みを有する会社が運用する商品は、同じく長期目線で取り組む資産形成とも非常に相性がよいのです。

だからこそ、つみたてNISAでインデックスファンドを積み立てている方なら、インデックスファンドの積立は継続しつつ、プラスアルファで「ロイヤル・マイル」を課税口座で積み立てると、より効果的に資産を積み上げていくことができます。

また、ある程度まとまったご資金を保有されている方なら、ポートフォリオの「保険」として「ロイヤル・マイル」を保有してもよいでしょう。「保険」としての投資信託に期待するのは、短期の大きなリターンではなく、長期にわたる安定したリターンの創出です。

資金が必要になったときにポートフォリオ全体が毀損して困ることがないよう、資金の一部をこうした投資信託に振り向けることも重要です。

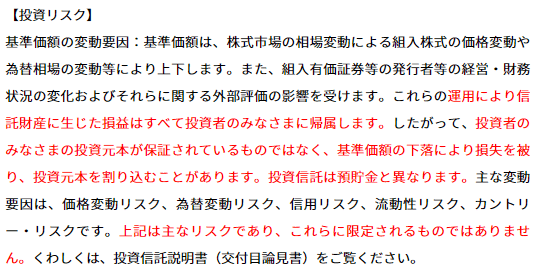

※ロイヤル・マイルは、お客さまの保有するポートフォリオで生じた損失を補償する保険商品ではありません。また、価格変動・為替変動・信用・流動性・カントリーの各リスクを主なリスクとして有し、投資元本を割り込み、損失を被ることがあります。投資の最終決定はお客さま自身のご判断でお願いします。また、上記は個人の見解であり、三菱UFJ国際投信の考えではありません。

【ベイリー・ギフォードについて詳しく知りたい方は、こちらもチェック!】

<プロフィール>

小宮 健一

ベイリー・ギフォード クライアント・サービス・ディレクター

早稲田大学商学部卒。三菱UFJ信託銀行在籍中に、3年間にわたるベイリー・ギフォードの運用チームでの個別銘柄調査、UFJ信託銀行の証券運用部次長として外国株式運用の統括、両社間の合弁会社の取締役社長等を歴任。2011年9月に日本のクライアントを担当するクライアント・サービス・ディレクターとして同社に入社。日本証券アナリスト協会検定会員。

篠田 尚子

楽天証券経済研究所 ファンドアナリスト

慶應義塾大学法学部卒業、早稲田大学大学院ファイナンス研究科修了。国内銀行で資産運用関連業務に従事後、ロイター傘下の投信評価機関リッパーで市場分析担当、ファンドアナリストとして活躍。2013年より現職。

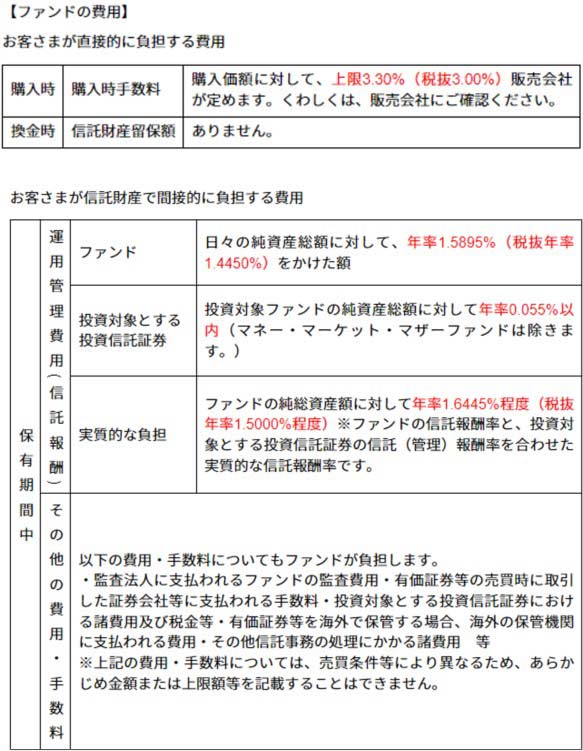

ベイリー・ギフォード世界長期成長株ファンド(愛称:ロイヤル・マイル)のリスクと

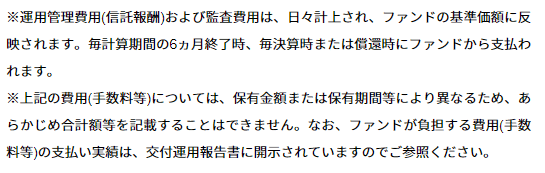

お客さまにご負担いただく費用について

【本WEBページに関するご留意事項等】

・本WEBページで、ご紹介している見解は一例であり、必ずしも当社の考えではありません。投資信託による投資はリスクを負うものであり、投資元本を割り込み、損失を被る可能性があります。投資に関する最終決定はお客さま自身のご判断でお願いします。・本WEBページは、三菱UFJ国際投信および楽天証券が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。

投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。・本WEBページにおけるデータ等は、過去の実績・状況は作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

・本WEBページの内容は作成時点のものであり、将来予告なく変更されることがあります。

・本WEBページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。設定・運用…三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員Sponsored 三菱UFJ国際投信

(広告)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。