タカ派FRBへの不安広がる

12月20日の日経平均株価は前週末比607円安の2万7,937円と、大きく下落しました。ハト派発言を続けてきたパウエルFRB(米連邦準備制度理事会)議長がタカ派に転換したショック(パウエル・ショック)で米国株が下落した流れを受けて、日本株にも外国人投資家と見られる売りが増えています。

12月15日のFOMC(連邦公開市場委員会)は、FRBがはっきりタカ派に転じたことを示す内容でした。テーパリング(金融緩和縮小)加速を決定、来年3月までにテーパリングを完了し、その後2022年中に利上げ3回もあり得るという予想(FOMCメンバー18人の予測中央値)を出したことが驚かれました。

米国の有名な相場格言に「Don‘t fight the FED」(フェドと戦うな:FRBが打ち出す方針に逆らわずに素直に従え、という意味)があります。FRBが金融引き締めに動く時、米国株は下がることが多く、FRBが金融緩和を進める時、米国株は上昇することが多いことを示す格言です。

ただ、FRBは金融緩和の縮小を加速させることを決めただけで、まだ金融引き締めに動いているわけではありません。それでも、来年利上げ3回の予想を出したことから、急速にタカ派色を強めていると見られました。年末は、FEDと戦うことを避ける動きが広がる可能性があり、株価波乱に注意が必要と考えられます。ただし、下げたところは、長期投資で良い買い場になるとの判断は変わりません。割安な日本株がさらに下がったところで買っていくことができれば、長期的な資産形成に寄与すると考えます。

日銀の買いが消え、下げる時下げやすいマーケットに

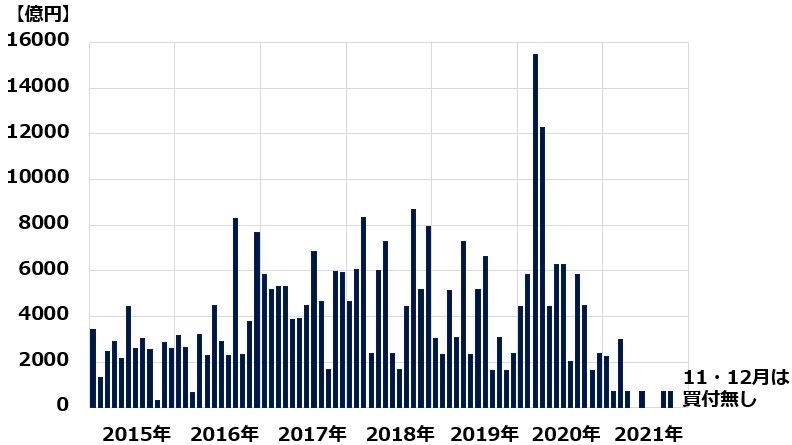

昨年は、日経平均が急落すると、すかさず日銀の日本株ETF(上場投資信託)買いが出ていました。それが、下がるべき時に下げにくくなる歪みを生じていました。今年は、その買いが出なくなっています。

日銀は、今年3月19日の金融政策決定会合で、年6兆円をメドとする日本株ETFの買い目標を撤廃しました。それ以降、ETFの買いはほとんど出ていません。4・6・9・10月にそれぞれ1回、701億円の買いを入れただけです。11・12月は買っていません。

日本銀行による日本株ETFの月間買入額:2015年1月~2021年12月(20日まで)

3月19日に日銀は、以下の通り、ETF買い付け方針の変更を発表しています。

【1】「日本株ETFを年間6兆円買い入れする原則」を削除

【2】必要に応じて「年間上限12兆円まで日本株ETFを買い入れる」方針は残す

【3】日経平均連動型のETF買い付けはやめる。買う場合は、TOPIX連動型ETFにする。

日銀の発表は、「日経平均が高い水準の時は買わず、急落した時だけ買う」ことを明確にしたものと解釈されます。最近も急落していますが、現在の水準ではあまり買ってくる動きが見られません。

日銀はステルス・テーパリングの達人

実は、日本銀行はステルス・テーパリング(秘密裡に進める金融緩和の縮小)の達人です。かつて国債の買い入れを徐々に減らしていくテーパリング(金融緩和縮小)を、正式に発表することなく始め、マーケットに衝撃を与えずに進めたことが、市場関係者から賞賛されています。

日銀は2016年には「保有高が年間80兆円増加するペース」で国債を買い付ける量的金融緩和を実施していました。ところが、マイナス金利の国債をその規模で買い続けると、いずれ日本銀行のバランスシートを痛める懸念もでていました。また、市場で流通する国債を日本銀行がほとんど買い上げてしまうため、市場の流動性が著しく低下し、このペースで買い続けるのは無理であることが明らかでした。

そこで、金融市場では、日本銀行が「金融政策の出口(国債買い付け額の縮小)」を発表するのは時間の問題と考えられていました。黒田日銀総裁の記者会見では、出口の時期についての質問が集中しました。ところが黒田総裁は、その都度、「必要ならば追加緩和を躊躇しない」と、出口を語るどころか、さらに金融緩和を強化する可能性にまで言及することで、出口への思惑を一蹴しました。

もし、記者の質問に答えて「いずれテーパリングが必要になる」と発言していたら、その衝撃で「円高が進む」「日本株が下がる」などのショックが起こっていたと考えられます。それが分かるだけに、黒田総裁は、出口を考えていないことを強調し続けていました。

ところが、実際には、2017年には長期国債の保有高は58兆円弱しか増えませんでした。2018年以降も、買い付け額をどんどん減らしています。金融政策の事実上の変更を悟られることなく、進めました。

今年3月発表したETF買い付け方針の変更も、「年6兆円メドの買い付け」方針を削除しつつ、「必要に応じて上限年12兆円まで買い付ける」方針を残すことで、金融市場に「日銀が日本株を買うのをやめる」というメッセージを出すことを回避しました。実際には、それ以降、ほとんど買っていません。市場に「日銀はETF買いをやめた」と思惑が広がる時に、単発で買いを入れて、「買いを止めた」という認識が定着するのを避けています。このように、日銀の政策転換はいつでも秘密主義で真意が分かりませんが、恐らく日経平均がよほど大きく暴落しない限り、日銀が大規模なETF買いを再開することはないと考えられます。

「上がるも下がるも外国人次第」の日本株市場に戻る

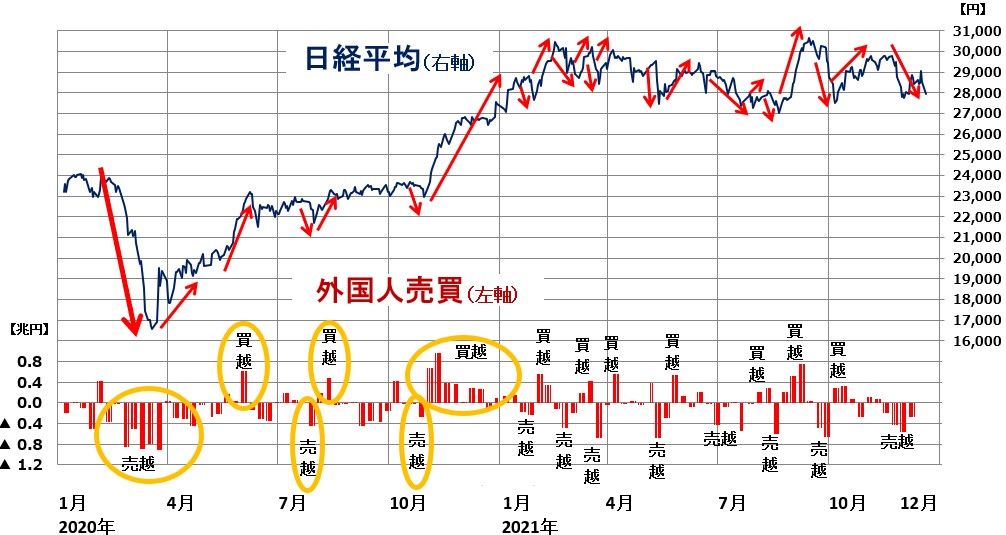

過去30年、日本株を動かしているのは外国人でした。外国人が買い越した月は日経平均が上昇、売り越した月は日経平均が下落する傾向が、30年以上続いてきました。外国人は、買う時は上値を追って買い、売る時は下値を叩いて売る傾向があるので、短期的な日経平均の動きはほとんど外国人によって決まります。

ところが、近年、日本銀行が巨額のETF買い付けを始めると、外国人売買の影響力がやや低下していました。日経平均が高値を取る時に買っているのが外国人であることは変わりません。日経平均が暴落する時に売っているのが外国人であることも変わりません。ただし、外国人が売っていても、日経平均があまり下がらないことが増えました。日銀の買いが岩盤となって、下値を支えていたからです。

日経平均と外国人の売買動向(買越または売越額、株式現物と日経平均先物の合計):2020年1月6日~2021年12月20日(外国人売買動向は12月10日まで)

上のグラフを見れば明らかですが、2021年に入って、日本銀行の買いが少なくなると、日経平均の細かな上下動まで、ほとんど外国人売買によって決まるようになっています。その外国人が、短期間で売越→買越→売越→買越→売越と、日本株に対するスタンスを変えるので、その都度、日経平均は上がったり下がったりを繰り返しています。

年末にかけて、FEDと戦うことを嫌う外国人は、日本株に売り越しスタンスとなっています。日銀買いが消えて、外国人売りに弱くなった日本株は、年末波乱が続く可能性が高くなったと思います。

▼著者おすすめのバックナンバー

2021年12月6日:オミクロン&パウエル・ショックで世界株安。日本株「買い場」の判断継続

2021年12月1日:利回り3.7~6.2%、12月決算の高配当株5選。INPEXを「買い推奨」に引き上げ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。