「2022年」とは?

今回は、前回のプラチナに続き、金(ゴールド)と銀の、2022年の価格見通しについて書きます。まずは前提となる、「2022年」の考え方を確認します。

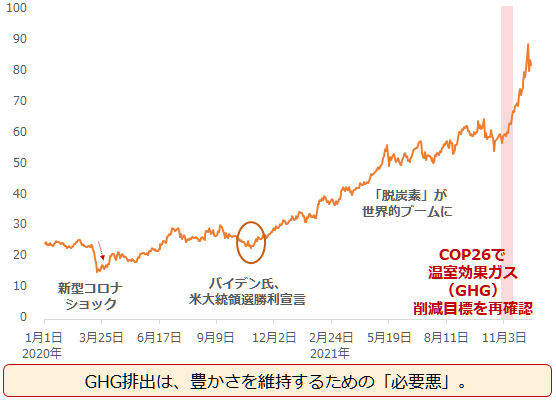

以下のとおり、欧州の温室効果ガス排出権価格は、2020年以降、急騰の域に入っています。

図:温室効果ガス排出権先物価格 単位:ユーロ/トン

コロナ禍からの経済回復、バイデン米大統領の誕生、COP26(国連気候変動枠組条約第26回締約国会議)の開催などにより、規定以上に温室効果ガスを排出してしまう国や企業が、そうでない企業から、排出する権利を融通する動きが、強まっているためです。

「脱炭素」に取り組んでいることをアピールしたい企業らが、積極的に購入しているため、権利が実態以上に流通している可能性があると、報じられています。今、それほどまでに、「脱炭素」をアピールすることが、社会の常識になりつつあるわけです。

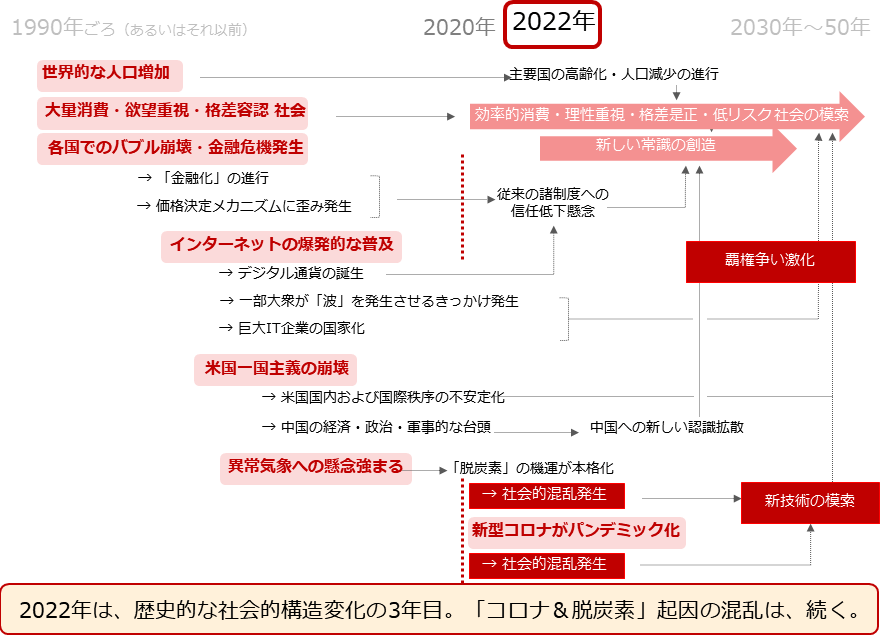

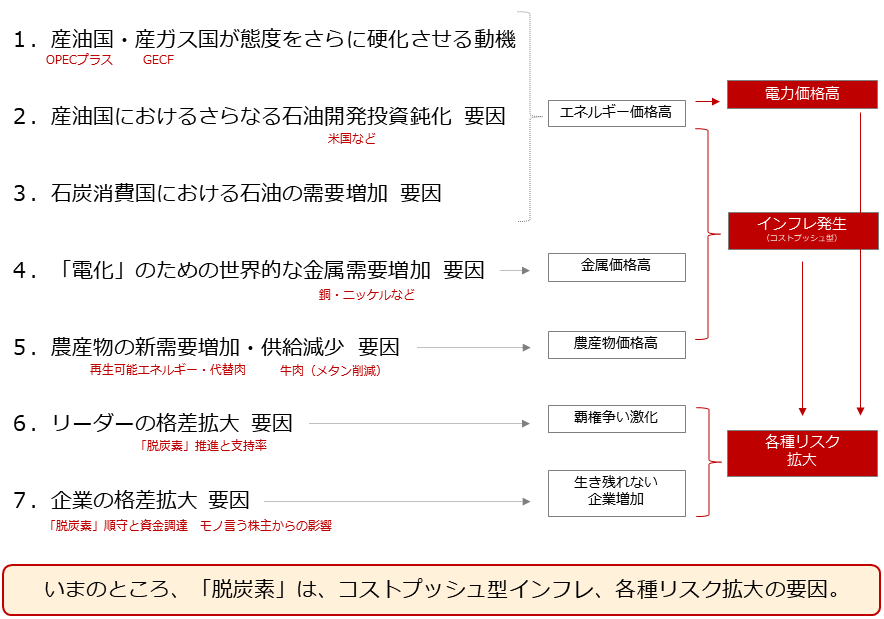

以下の図は、「脱炭素」を含んだ、さまざまな社会情勢の変化を示しています。1990年ごろと現在は、特に人口、消費、格差、金融、情報技術、気象、米国情勢などの分野において、大きな変化がありました。

こうした変化が生じていた最中、新型コロナがパンデミック化し、脱炭素が本格化しました。「コロナ&脱炭素」が本格化し、社会情勢の変化が「さらに」激しくなった2020年は、ある意味、「元年」といえ、2022年はその3年目だと言えるでしょう。

図:2020年の前後30年間の、社会情勢の変化(見通し込み)

「2022年」の全体的な方向性

歴史的な社会的構造変化の3年目である2022年の、さまざまな事象の方向性について考えます。

パリ協定で約束した、各国の温室効果ガスの削減目標の期限は、2030年から2050年くらいです。また、国連で策定された持続可能な開発目標「SDGs」は、2030年を期限としています。

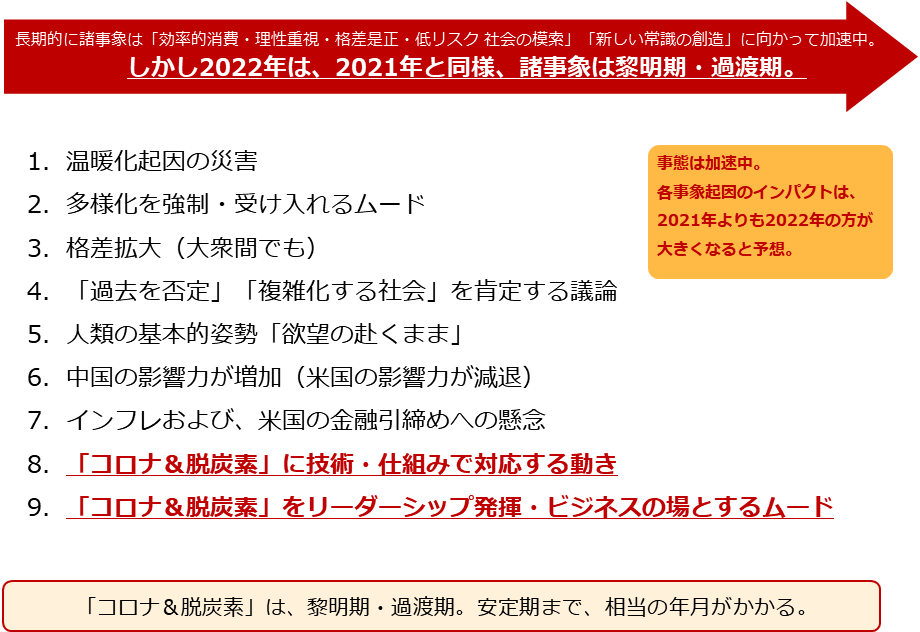

こうした環境や社会を改善する、長期的なプロジェクトの期限はまだ先です。そして、2020年を元年とすると、2022年は3年目であり、まだ序盤と言えます。このように考えれば、2022年は急激な変化が生じるよりも、2021年を踏襲する可能性の方が、高いと考えられます。

図:長期視点をもとに得られた、2022年も起き得る事象( ≒ 2021年)

上記のような、今年2021年に発生した事象が、引き続き、2022年でも発生する可能性があると、筆者はみています。

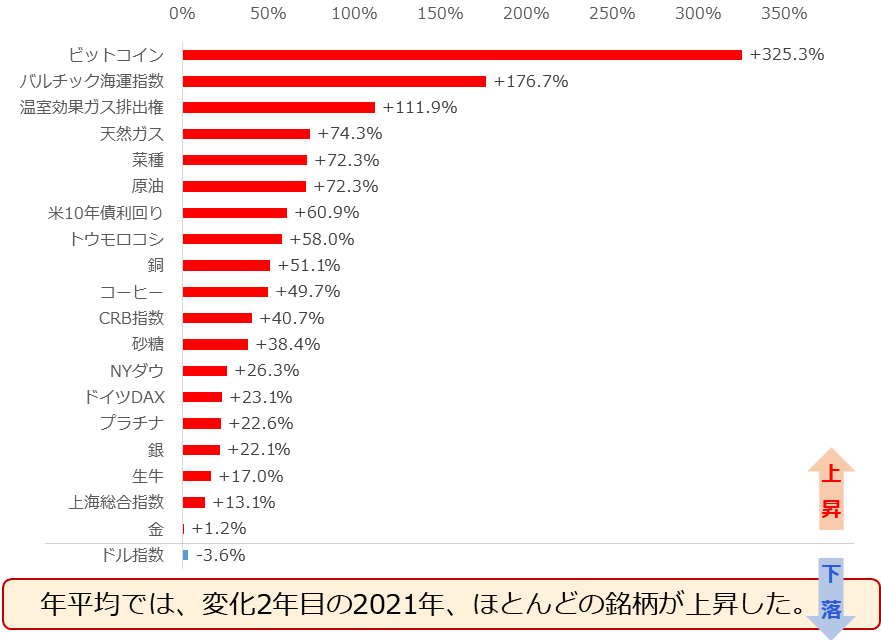

また、2021年がどのような年だったのか(12月17日まで)を確認すべく、年平均ベースの騰落率に注目すると、以下の図のとおり、多くの銘柄が、2020年を上回っていることが分かります。

図:年平均ベースの騰落率(2020年vs2021年 2021年は12月17日まで)

2022年に起き得る事象が、2021年を踏襲するのであれば、そうした事象からの圧力に影響を受ける価格動向も2021年を踏襲し、全体的な年平均ベースの上昇が、2022年も発生する可能性があります。

では、そもそもなぜ、2021年に、全体的な価格上昇が発生したのでしょうか。黎明期・過渡期の「脱炭素」が、コモディティ価格を底上げした一因だったと、考えます。

図:黎明期・過渡期の「脱炭素」の影響

長期的には「脱炭素」も、社会(大小問わず)が「効率的消費・理性重視・格差是正・低リスク社会の模索」「新しい常識の創造」に向けて変化していく中で、いずれ、安定期に入り、世界に平穏を提供する要因になると考えられます。

しかし、数十年を要するプロジェクトのまだ3年目であることを考えれば、安定期に入るのは2022年ではない、と言えるでしょう。

つまり、「脱炭素」が2022年も、黎明期・過渡期である可能性がある以上、2021年と同様、「脱炭素」がエネルギーや金属、農産物価格を押し上げたり、さまざまなリスクを振りまき、資金の逃避先需要を拡大させたりする可能性があるわけです。

2022年の金と銀の予想レンジ

年平均ベースの騰落状況を示した先程の図より、ここまでの2021年の金の上昇率(2020年比)は+1.2%、銀は22.1%と、ともに上昇しています。ここからは、「年平均ベースで価格上昇」、という方向性を軸に、2022年の金と銀の予想レンジを考えます。

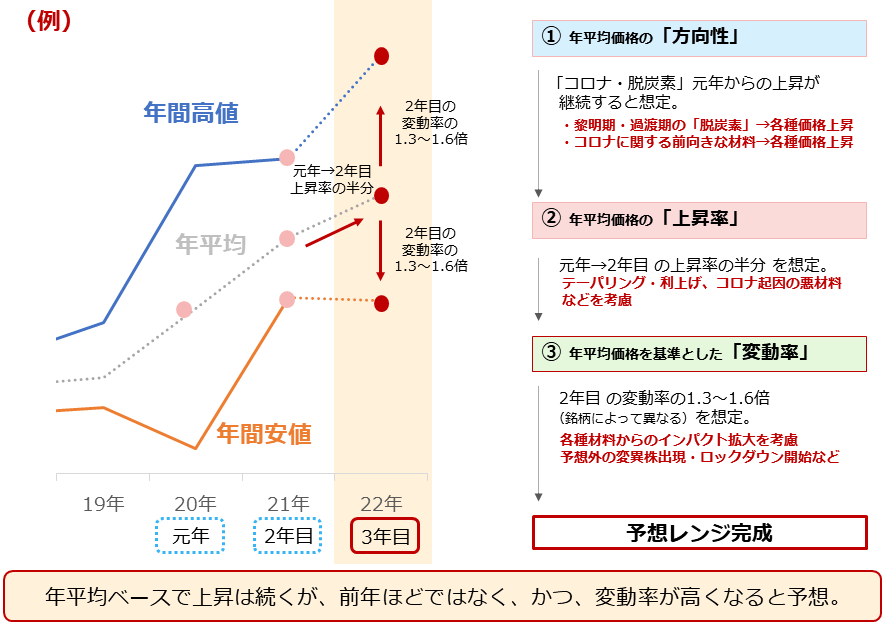

下図の右に記した通り、(1)年平均価格の方向性は上昇、(2)上昇率を元年(2020年)→2年目(2021年)の半分、(3)年平均価格を基準とした変動率を1.3倍程度にして、3年目(2022年)の、予想レンジを作りました。

図:2022年の予想レンジの立て方

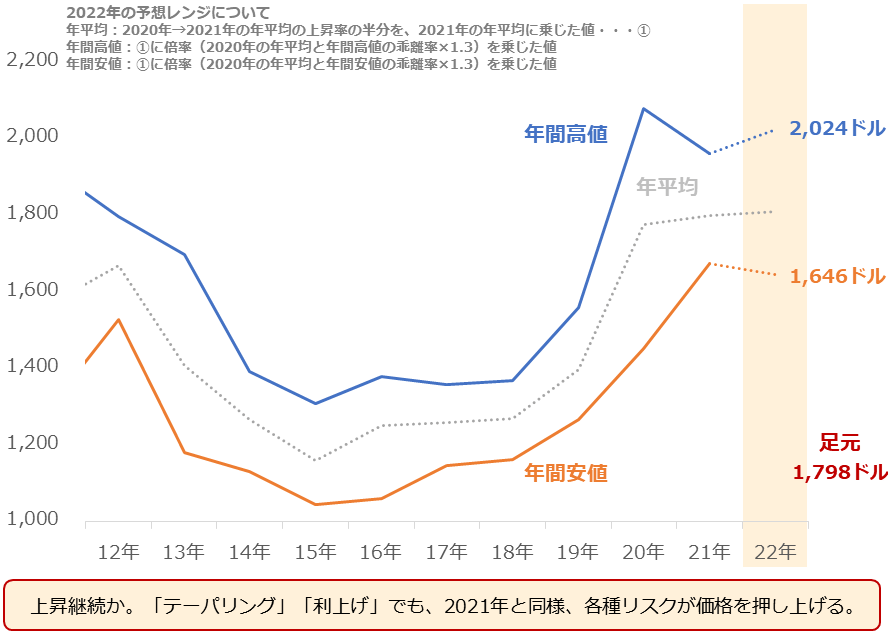

以下は、世界の金(ゴールド)価格の指標の一つである、NYの金先物価格です。上記の方法に基づいた、2022年の予想レンジの上限は2,024ドル、下限は1,646ドルです。原稿執筆時点(12月20日午前)では、1,798ドル近辺です。

年平均を基準にした変動率は、2年目(2021年)の1.3倍で計算しています。

図:NY金先物価格(中心限月) 単位:ドル/トロイオンス

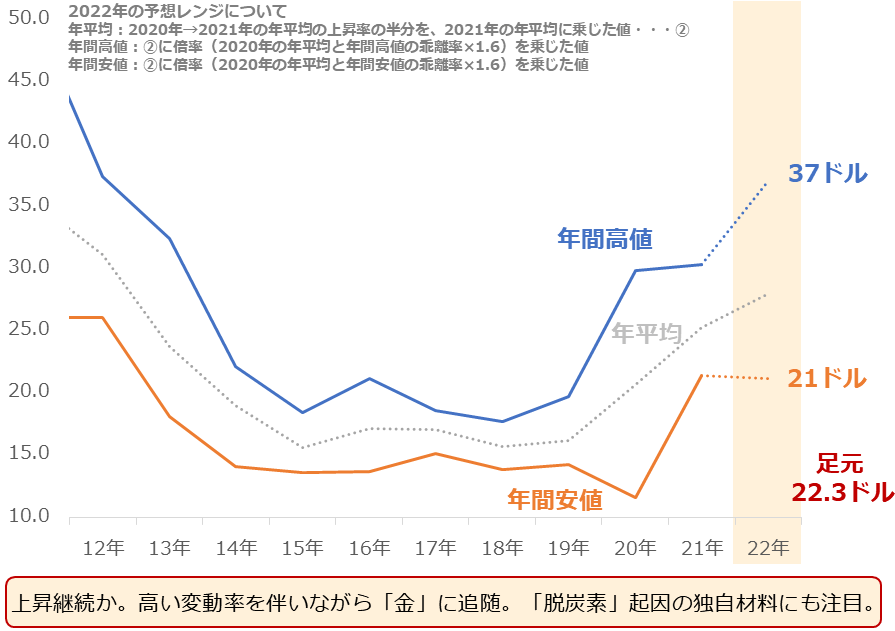

また、以下は、世界の銀価格の指標の一つである、NYの銀先物価格です。2022年の予想レンジの上限は37ドル、下限21ドルです。原稿執筆時点(12月20日午前)では、22.3ドル近辺です。

銀相場は、金(ゴールド)に比べて変動率が高い傾向があるため、年平均を基準にした変動率は、2年目(2021年)の1.6倍で計算しています。

図:NY銀先物価格(中心限月) 単位:ドル/トロイオンス

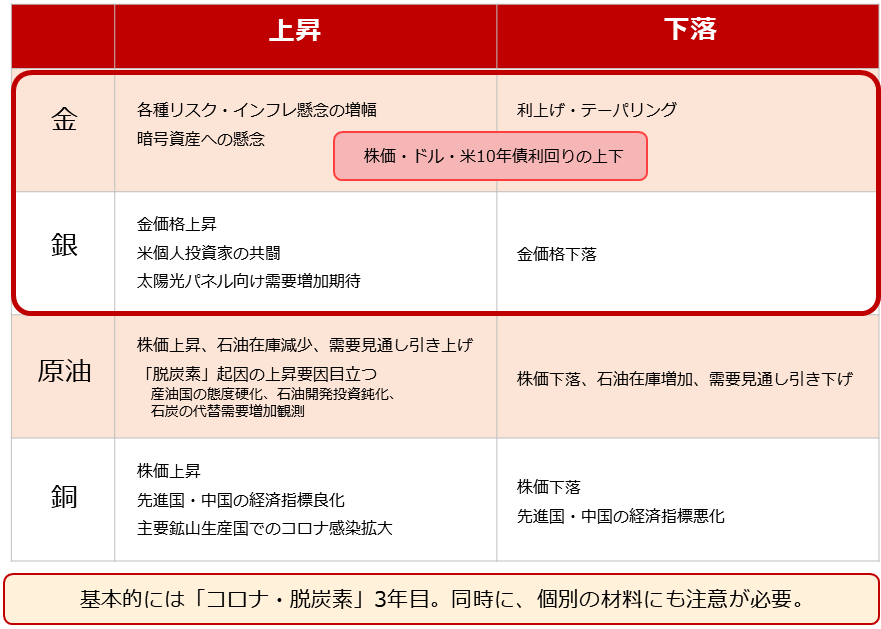

個別材料を確認

前ページでは、2022年に、2021年と同様の事象が起き、「脱炭素」が、コモディティ相場を幅広く底上げすることを前提として、金(ゴールド)と銀相場の予想レンジを示しました。

ここからは、「社会全体」の流れをきっかけとした変動ではなく、「個別」の変動要因に、注目します。

図:想定される各銘柄の2022年の個別材料

金(ゴールド)も銀も、上昇要因と下落要因の両方が存在します。

2022年は(年平均ベースで)上昇することを想定しているため、多くの時間帯で、上昇要因起因の圧力が、下落要因起因の圧力を相殺すると、考えられます。仮に価格が上昇したとしても、下落要因がなくなるわけではありません。

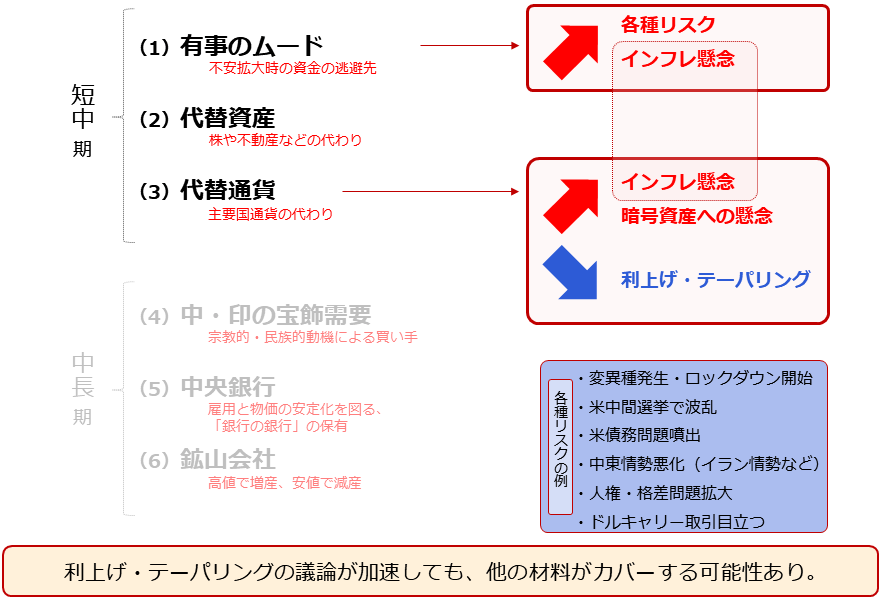

下図は、金(ゴールド)の変動要因を、テーマごとに分類したものです。

図:金市場における6つのテーマ

12カ月間(数年・数十年ではない)という期間を考慮すれば、2022年に注目すべき3つは、(1)有事のムード(不安拡大時の資金の逃避先)、(2)代替資産(株や不動産などの代わり)、(3)代替通貨(主要国通貨の代わり)です。

この3つのテーマに、各種リスク、インフレ懸念、暗号資産への懸念という上昇要因と、利上げ、テーパリング(金融緩和の段階的縮小)という下落要因をあてはめると、上図のようになります。

利上げとテーパリング起因の下落圧力を、各種リスク、インフレ懸念、暗号資産への懸念起因の上昇圧力が相殺することが、想定されます。

各種リスクについては、2022年は、新型コロナの変異株発生・ロックダウン開始、米中間選挙で波乱、米債務問題噴出、中東情勢悪化(イラン情勢など)、人権・格差問題拡大、ドルキャリー取引目立つ、などが想定されます。

こうしたリスクが顕在化した時、資金の逃避先需要が増大し、金(ゴールド)が買われる可能性が高まります。

どちらもよい。超長期的には銀も面白いか

タイトルを「2022年のコモディティマーケット、金or銀」としたため、レポートの内容は、2022年は金と銀、どちらに注目するべきか、となるはずでしたが、考察しているうちに、どちらも注目に値する、という結論に至りました。

金(ゴールド)は想定するレンジの下限付近まで下落した時に、反発しやすくなるのではないか、と考えます。

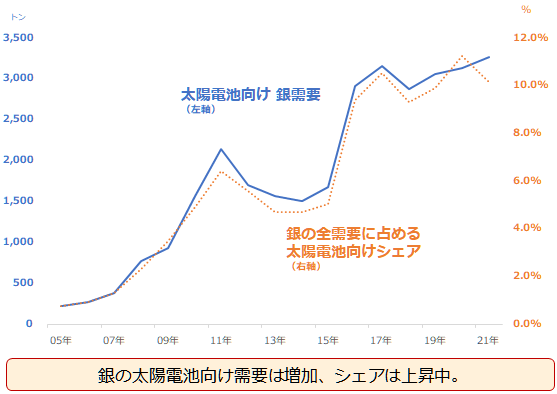

一方、銀ですが、「脱炭素」が長期視点で、銀の「太陽光パネル向け需要」を増加させる可能性があるため、2030年や2050年という、超長期を想定し、2022年から積立投資を始めるのも、一計だと考えます。

銀と太陽電池の関係については、「太陽電池と中国株と銀(シルバー)の関係に注目」をご参照ください。

図:銀の太陽電池向け需要とシェア

以上、現時点における、金(ゴールド)と銀の、2022年の予想レンジとその根拠を述べました。ご参考になれば、幸いです。

[参考]貴金属関連の具体的な投資商品例

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]銀関連の具体的な投資商品

| 銘柄名 | ティッカー | 概要 |

|---|---|---|

| ファースト・マジェスティック・シルバー | AG | カナダの銀などの生産会社 メキシコなどの鉱山の採掘権を持つ |

| エンデバー・シルバー | EXK | |

| フォルトゥナ・シルバー・マインズ | FSM | |

| パン・アメリカン・シルバー | PAAS | |

| ガトス・シルバー | GATO | 米国の銀などの生産会社 |

| iシェアーズ・シルバー・トラスト | SLV | 銀価格に連動する設計の ETF(上場投資信託) |

| 純銀上場信託(現物国内保管型) | 1542 | |

| WisdomTree 銀上場投資信託 | 1673 | |

| 銀積立価格 | 銀の現物価格 | |

| 銀先物価格(国内) | OSEで売買される銀先物の価格 | |

| 銀先物価格(海外) | CMEで売買される銀先物の価格 | |

| 出所:楽天証券のウェブサイトをもとに筆者作成 | ||

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。