投資信託の名前が似ていて、紛らわしい問題

検索エンジンや「投信スーパーサーチ」を使って投資信託を検索したとき、似た名称のファンドが何本も出てきて戸惑ったという経験はありませんか。

これは、投資信託を組成・運用する運用会社では、投資家のニーズに応じて、実質的に同じ投資信託で複数のコースを設けることがあるためです。

例えば、「アライアンス・バーンスタイン・米国成長株投信」を検索すると、AコースからDコースまで、計4本がヒットします。パッと見ただけでは、どれを選べばよいのか、どれが自分に合っているのか、判断が難しいかもしれません。

そこで今回は、複数のコースが展開されている投資信託で、確認したいポイントについて解説します。

複数コースがあるのはこんな理由

実質的に同じ運用を行う投資信託で、複数コースが展開される典型的なパターンは以下の二つです。

1)為替ヘッジの有無

2)決算回数(分配頻度)の違い

1)為替ヘッジの有無:基本は「為替ヘッジなし」を選ぶ

為替ヘッジとは、為替変動の影響を抑えるための「保険」のような機能です。

円が主要通貨に対して上昇する円高の状態(例:1米ドル100円から90円になる)は、外貨建て資産に投資する、投資信託のリターンを押し下げます。そこで、「為替ヘッジあり」のコースを選んだ場合、将来、交換する為替レートをあらかじめ予約する「為替先物予約」などを通じて、為替ヘッジを行い、円高進行時のリスクを抑えるのです。

ですが、為替が円安(例:1米ドル100円から110円)に振れたとき、「為替ヘッジあり」を選んでいた場合でも、為替差益によるリターンを見込むことはできません。

そのため、既に保有している他の資産で為替リスクを取っている、または、金(ゴールド)のように、為替リスクを抑えた方がよい一部の資産を除いては、基本的に「為替ヘッジなし」を選ぶことをおすすめします(金=ゴールドと為替ヘッジの関係について詳しく知りたい方はこちら)。

2)決算回数(分配頻度)の違い:基本は「決算回数が少ない方」を選ぶ

決算とは、投資信託が組み入れている資産の時価や損益を計算し、財務状況を明らかにすることで、どの投資信託にも最低年1回の決算が義務付けられています。決算の際、運用会社の判断で収益の一部が投資家に還元されることがあり、これを分配金といいます。

最近は同じシリーズ内で、定期的な分配金の支払いを目的としたタイプ(決算回数年12回)と、分配を抑えて信託財産の成長を優先するタイプ(決算回数年1~2回)の双方を展開するケースが増えています。

では、どちらを選べばいいのでしょうか。

公的年金の足しにしたいなど、明確なキャッシュフローのニーズがあるなら、毎月決算型を検討してもよいでしょう。

しかし、長期の資産形成を目的とするなら、決算回数の少ないファンドを選ぶのが鉄則です。決算回数が多く、分配の頻度が高い投資信託は、運用効率の観点でおすすめできません。

具体的な商品で比較チェック!

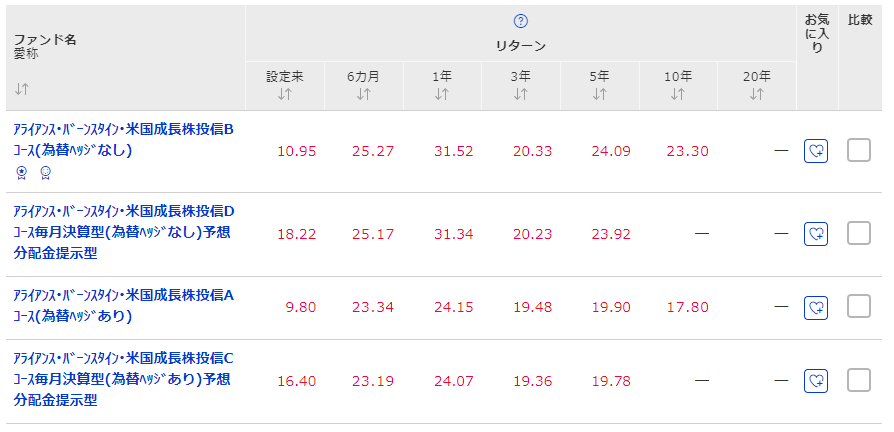

ではここで、先の「アライアンス・バーンスタイン・米国成長株投信」各コースのリターンも確認してみましょう。

これら全4ファンドの投資方針は同じですが、リターンに目を向けると、差があることが分かります。

例えば、同じ「為替ヘッジなし」のBコースとDコースを比べた場合、毎月決算型のDコースよりも、年2回決算のBコースの方が、すべての期間においてリターンを上回っています。この差こそが、先述した運用効率によるものです(A・Bコースと、C・Dコースは設定時期が異なるため、「設定来」については、ここでは無視してください)。

また、毎月決算型のCコースとDコース、年2回決算のAコースとBコースを比較しても、やはりリターンに違いがあることが分かります。為替変動の方向性によっては「ヘッジあり」のリターンが、「ヘッジなし」を上回ることもありますが、過去5年を振り返ると、結果的に「ヘッジなし」の方が高いリターンを獲得できました。

以上をまとめると、基本は「為替ヘッジなし」で、かつ「決算回数が少ない方」を選んだ方がよいでしょう。検索などで同じような名称を持つ複数の投資信託に遭遇したときは、なんとなく一番上に表示されたものを選択するのではなく、まずは冷静に各ファンドの特徴を確認するようにしましょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。