※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]日経平均急落:単なるスピード調整?来年の世界景気悪化の織り込み?」

---------------------------

日経平均の急落続く

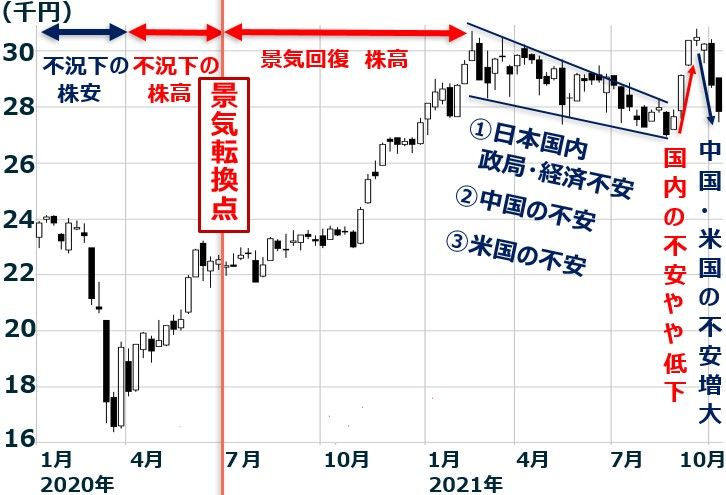

日経平均株価の急落が続いています。中国の不安(恒大集団の信用悪化)、米国の不安(債務上限引上問題)をきっかけに外国人投資家が日経平均先物を売っていると推定されます。外国人投資家から見て日本株は世界景気敏感株なので、世界景気になんらかの不安が出ると、外国人はまず日本株から売る傾向があります。

【1】緊急事態宣言解除による消費回復の期待

【2】岸田首相が年内に策定すると表明している数10兆円の経済対策への期待

の2つの期待から、一時3万円を回復していた日経平均は、再び2万7,822円まで急落しました。政局・消費回復への期待による8月中旬からの上昇を、ほぼ帳消しにした形です。

日経平均週足:2020年1月6日~2021年10月5日

日本株が「買い場」との判断は変わりません。ただし、私の考えとは異なる悲観論を語る人が増えてきています。そこで今日は私のメインシナリオだけでなく、悲観シナリオについても書きます。

来年の世界景気どうなる?:IMF見通し

日経平均急落は、単なるスピード調整でしょうか? あるいは、来年、世界景気が悪化することを先取りする下落が始まっているのでしょうか? 株は経験則では景気循環に半年~1年、先んじて動く傾向があります。したがって、ここから日経平均がどう動くかを決めるのは、来年の景気と言えます。

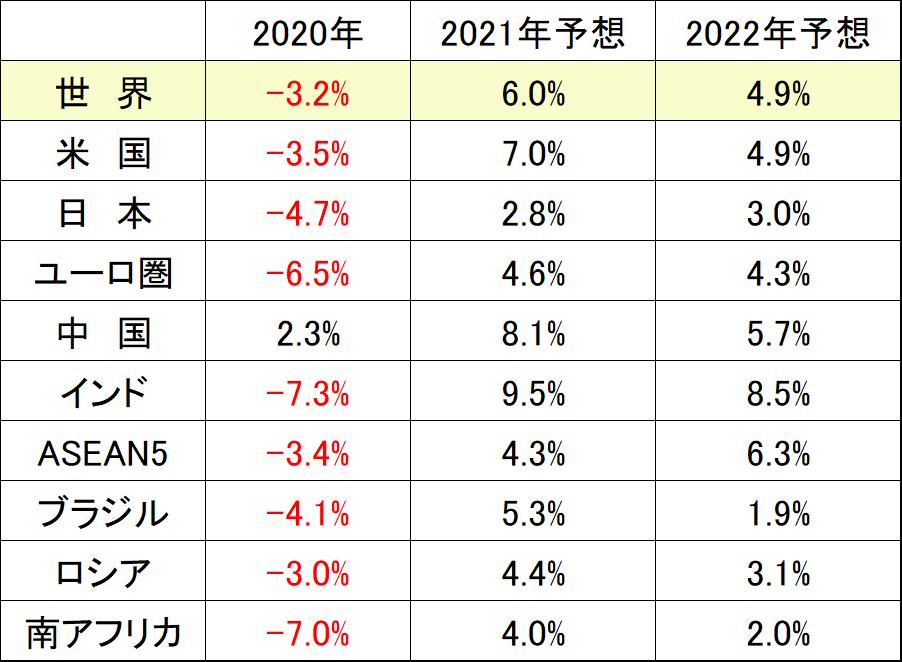

まず、参考としてIMF(国際通貨基金)による世界経済の見通しをご覧ください。

IMF世界経済見通し(GDP成長率):2020年実績・2021年22年予想

上記は、IMFによる2021年7月時点の見通しです。来年の世界経済は4.9%の高成長と予想されています。これは、バラ色シナリオと思います。本当にそうなるならば、今の世界的な株価調整は単なるスピード調整にすぎないため、積極的に株を買うべきという結論になります。

ただし、私は、2022年のIMF見通しは強気すぎると考えています。米国が4.9%成長する見通しとなっていますが、下方修正されると予想しています。来年の世界景気減速を織り込む間、今しばらく世界的に株は調整が続くと思います。

2022年の世界景気:私が考えるメインシナリオと悲観シナリオ

米国の2022年の成長率は2~3%に、世界全体の成長率は3~4%に下方修正されると予想しています。それでも、米国2%台、世界全体で3%台の成長が続けば「巡航速度の成長が継続する」と言えます。

日本および世界の株式市場は、来年にかけての世界経済の減速を織り込み、しばらくスピード調整すると思いますが、減速が織り込み済みとなり、来年も巡航速度の成長が続く見通しが広がれば、日経平均は急反発すると思います。

【1】世界景気が3%台の成長に減速する説(私のメインシナリオ)

米国株も日本株も、コロナからの回復を織り込む昨年4月以降の上昇ピッチが速すぎたことから、しばらくスピード調整が必要と考えています。スピード調整が済めば、年末にかけて、再び日経平均は3万円に向けて反発すると考えています。

来年の米国景気は減速するものの、失速・景気後退とはならず、巡航速度の拡大(GDPで2%台半ばの成長)が続くと予想しています。ただし、中国経済は不動産バブル崩壊の影響がじわじわと広がり、さえない1年になりそうです。

日本の景気は、中国景気悪化のマイナス影響を受けつつも、米景気拡大が続く恩恵や、コロナ感染が減少する恩恵を受けて、ゆるやかな回復が続くと予想しています。そのシナリオを前提とすると、来年日経平均は3万2,000円~3万5,000円に上昇すると予想します。

【2】世界景気悪化説(悲観シナリオ)

来年の米景気は失速(GDP:国内総生産で1%台の成長まで低下)。リベンジ消費(コロナ禍でできなかった消費がまとめて出ること)が一巡、消費減速が鮮明になる中、財政のガケ(財政支出減少)、コスト・プッシュ・インフレ(原材料費などコストの上昇が原因で発生するインフレ)などのマイナス影響も出る恐れがあります。中国景気も悪化します。恒大破綻が引き金となって、不動産の投げ売りが始まり、恒大以外の大手不動産へ信用不安が波及する恐れがあります。

悲観シナリオを前提に考えると、日経平均は過去の経験則から少なくとも20%以上、下げると考えられます。その場合、日経平均は2万4,000円台まで下がることになります。

再来年2023年の世界景気はどうか?

少し早すぎるのですが、2023年の景気についても考えます。景気は循環するということを前提に、2022年とは明暗が逆転する可能性があると考えています。

今、世界景気はコロナショックからの回復で好調です。私は、世界景気は2022年まで好調を保つと予想しています。ただし、その場合、2023年には世界景気が失速する可能性が高まります。景気は循環します。いつまでも好景気が続くことはありません。コロナ後の回復もいつか息切れし、景気が失速する時が来るはずです。それが、2022年でないならば、2023年になる可能性があるということです。

逆に、2022年に世界景気が想定外の悪化局面を迎えた場合は、2023年は回復局面になると思います。世界景気が悪化すると必ず「バブル崩壊」という話が出ます。2001年ITバブル崩壊、2008年リーマンショックのように、後から振り返ると、循環的な景気悪化局面にすぎないのに、その時は「バブル崩壊」と言われるので、不況がいつまでも続くイメージが広がります。それでも、いつか必ず回復局面が来ます。

まとめると、2022年が良ければ2023年は悪化、2022年が悪ければ2023年は回復となる可能性があると考えています。「冬来りなば春遠からじ」「夏来りなば冬遠からじ」、乱高下を繰り返す相場に翻弄されることなく、長期的スタンスでじっくり資産形成を進めていくことが必要です。

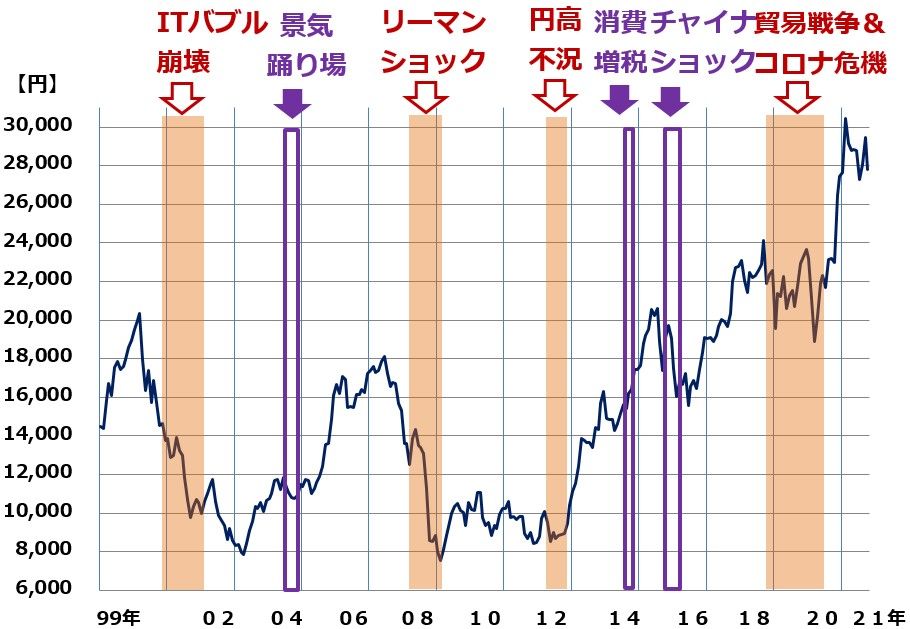

【参考】日経平均は、景気変動に半年から1年、先行して動くことが多い

日経平均は、景気循環より先に動きます。過去の経験則では、景気が後退または停滞する半年から1年前に、ピークアウトすることがあります。近年の日経平均の動きを、景気循環と比較してみましょう。

日経平均と景気循環(景気後退期に着色):1999年1月~2021年10月(5日まで)

上のグラフには、内閣府の判断に基づく景気後退期に色をつけています。また、景気停滞期(後退ぎりぎりまで悪化したが後退の定義を満たさなかった期間)は紫で囲んでいます。ご覧いただくと分かる通り、日経平均は、景気循環を少し先取りして動くことが多いと言えます。

日経平均は1999年、景気が回復する中、大きく上昇しました。この時の上昇相場は、「ITバブル相場」と呼ばれます。景気は2000年10月にピークをつけ、2001年は世界的な「ITバブル崩壊不況」に入りますが、日経平均(およびIT関連株)は、ITバブルが崩壊する半年以上前の2000年3月にピークアウトしています。

2008年には、リーマンショックと呼ばれる世界不況がありました。日本の景気は、2008年2月にピークアウトしていますが、日経平均は、それより8カ月も早い2007年6月にピークアウトしています。このように、日経平均は、景気循環よりも半年から1年、先に動くことがあります。

2021年に入ってからの日経平均の下落が、次の景気後退を先に織り込む動きか、あるいは、景気回復期の中のスピード調整か、判断が分かれています。

▼著者おすすめのバックナンバー

2021年6月29日:長期投資で勝つための「景気1サイクル投資」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。