|

【スペシャル対談】 |

| 【前編】資産運用の最適解とは?『ほったらかし投資』について考える |

| 【中編】長期投資の真の効用と「S&P500」一極集中問題 |

| ▶【後編】脱・S&P500一点張りのポートフォリオ & 暴落が来たときの心構え |

シリーズ全体の合計純資産総額が1.5兆円*を突破した「eMAXIS Slim」の開発に従事した三菱UFJ国際投信 常務取締役の代田秀雄氏、「ほったらかし投資術」の提唱者である楽天証券経済研究所の山崎元。

対談の最後に、「つみたてNISA(ニーサ:少額投資非課税制度)の投資対象として最適なインデックスファンドは何か?」「上昇相場が続く中、暴落が来たらどう対処すればいいのか?」という2つの重要ポイントについて話を聞いた。

*2021年9月1日時点

「先進国+TOPIX+新興国」の資産3分割型に注目!

――つみたてNISAで投資するインデックスファンドとしては、米国の株価指数・S&P500に連動したもの1本だけで十分という意見やメッセージが、SNSやブログで多数発信されています。ただ、「本当にS&P500一点張りでいいのか?」という質問もよく受けます。

山崎 全世界株式ファンド(MSCI オール・カントリー・ワールド・インデックス)に占める米国株の割合は約6割を占めています。約6%の日本株や約13%の新興国株式も含め、世界株全体が米国株といっしょに上がったり下がったりしているので、米国株ファンドと全世界株式ファンドにものすごく大きな差があるわけではありません。

全世界株式への投資が90点だとしたらS&P500への投資は80点から85点はあるかという感じです。それぐらいの差しかないのも確かではあります。

リスクが低いという面で注目したいのは、日本株の代表的な株価指数であるTOPIX(東証株価指数)です。過去5年のリスクが14.5と、他の指数に比べて低い。日経平均株価は16.2ぐらいあって、こちらは為替リスクがある海外の株式インデックスと同じぐらい高い。

日経平均株価は値がさ株の影響が強く、投資信託のアクティブ・ファンドとして見るなら「これは不良品ですね」と言ってしまいたいような、分散状態のまずいポートフォリオになっています。

たとえば、日本株を考えるなら日経平均株価よりもTOPIXのほうがいいだろうし、株式指数の中にもベターなものとそうでないものがある、という意識は持っておくべきだと思います。

個人的には、先進国株式とTOPIXと新興国株式の3地域分散型に注目しています。まず日本株でリスクが下がっていて、次に新興国が先進国株や日本株とある程度違う動きをするので、相関係数を計算すると、リスクの値をある程度下げることができます。

もし、代田さんが「eMAXIS Slim」のファンドのどれかを私にプレゼントしてくれるというなら、「eMAXIS Slim全世界株式(3地域均等型)」をリクエストしますね(笑)。

代田 実は、私も個人的には、「3地域均等型」を一番多く買っています。

分散投資という観点からすると、3地域は割り切りすぎじゃないの、と言われますが、そこは最適化されたアセットアロケーション(資産配分)を導き出す際の前提となる数値の置き方の微妙なところで、そこに過度な厳密さを求めても、結果的にはそうならないことが多く、ざっくりとした3地域均等の方が、分かりやすさと心理的な割り切り感があって、個人的には居心地がいい配分になっています。

全世界株式が注目されることに違和感はないですが、あまのじゃく的な思考と日本企業への期待感から個人的に応援しているファンドです。

また長期投資の場合はリバランスの効果も大切で、日本、先進国、新興国というそれぞれ特徴のある地域に分散投資し、他よりパフォーマンスがいい地域があれば自動的に売却されて、パフォーマンスが悪い地域を買うことで、3つの地域が均等になるように調整するリバランスは、中長期的にファンド全体のリターンに好影響を与えると考えています。

S&P500一点張りより、全世界株式6+TOPIX4、全世界株式がベター!

山崎 3地域分散がいいと思うのは、このところ、なかばバブル的な上昇が続いている米国株に大きくベットするのではなく、これまでちょっとさえなかった日本株や新興国の株式を全世界株式ファンドの比率よりも多少、多めに買っておくのが「へそまがり投資」的にはちょっとおもしろいのでは、という面もあります。

しかも、リスクの数字を計算してもかなり低くてリーズナブルなので、おもしろさとリーズナブルさの両方を得ることができる。

リスクはイーブンだけど外国株のほうがちょっと期待リターンは高いかもしれないという前提条件で計算すると、外国株と日本株の比率は6:4で持つのがいいというのが私の持論です。この場合、全世界株式(除く日本)で6、TOPIXで4という比率がいいでしょう。

「日本株の比率が少し高くありませんか」とよく質問されますが、そのときは「将来、日本円を使って生活するんだし、日本株もいつまでも悪いというものでもないのだから」と答えます。

全世界株式(除く日本)6:TOPIX4で持つのと、全世界株式(含む日本)で持つのと、3地域分散で持つことに実は大差はありません。ただ、そのいずれの場合も、S&P500や日経平均に連動するインデックスファンドを1本で持つよりはたぶん、いいのではないかと思います。

――つみたてNISAでS&P500のインデックスファンドに投資している場合、そのポジションはクローズして乗り換えるべきでしょうか?

山崎 つみたてNISAで保有している投資金額に対して5%の期待リターンがあるとすると、20%の税金が免除されているわけですから、そのポジションにはざっとリターン1%分ぐらいの価値があります。ポジションを解消してしまうとその非課税枠はもう使えないわけですから、その枠を放棄してまで、もう一度買い直す必要はありません。

たとえば翌年分から、S&P500ではなく全世界株式に乗り換えたり、自分はへそ曲がりだから3地域分散にするか、というようにして、積み立てる対象を変えるだけでいいと思います。

代田 「投資ブロガーが選ぶ!Fund of the Year 2020」※7でも1位の「eMAXIS Slim全世界株式(オール・カントリー)」以下、「eMAXIS Slim全世界株式(3地域均等型)」も18位に入るなど、ご評価をいただいています。

ただ、投資初心者の方が最初の1本として選ばれる際には、多くの方からご支持いただいている「全世界株式(オール・カントリー)」でいいのではないかとも思います。

※7 「投資ブロガーが選ぶ!Fund of the Year 2020」は、投信ブロガーの投票を運営委員会が集計したランキング(投票者数:185名)。投票期間:2020年11月1日~11月30日。投票対象:2020年10月31日までに設定された投資信託(ETF含む)。海外ETFについては、日本の証券会社を通じて買付可能なもの。将来の運用成果等を保証したものではありません。

S&P500が暴落?非常事態の対処法は「投資し続ける」こと

――つみたてNISAを始めたのに、すぐにマイナスになってしまった場合、どうすればいいのか、2人のアドバイスをください。

代田 重要なのは、知識で長期投資が重要であるとわかっていても、実際にはコロナショックのような下げに見舞われると、人は不安になってしまうということ。コロナショック前につみたてNISAを始めて、今も続けられている人は、コロナショックの下げを「持ち切った」という貴重な経験をすることができました。

これからも下がる局面は出てくると思いますが、大きな下げのときに売ってしまって、投資をやめてしまったらもうそこで終わりです。投資を続けて長期投資にしていかないとゴールにも到達できません。

私たち運用会社や販売会社はそういうときこそ、きちんと投資家に寄り添ったメッセージを出すことが重要だなと考えています。

山崎 確かに投資資産が大きく目減りしてしまうと、気分は悪いし背中がゾクゾクするような感覚もあるでしょう。去年のコロナショックを経験している人にはそういう感じがきっとあったはずです。

その後、あそこまで早くリカバーできるのは例外的だったかもしれませんが、長い時間をかけてリスクプレミアムを蓄積して、収益を積み上げていくのが株式投資の本質だと私は思っています。

確かに向こう2、3年の間に、米国の株価指数が例えば2~3割ぐらい下がるような下落が、そこそこに高い確率で起こるだろうとは思います。だからといって、そのときまでにどれぐらい米国株が上がっているかもわかりませんし、そこからどれだけ下がるかもわからない。

相場の上げにも下げにも全部付き合うというのが、ほったらかし投資の基本思想です。アカデミックの人も実務家の人もいろいろ考え、試してきたわけですが、それが投資の最適解なので、そうするのがいいだろう、ということです。

代田 山崎さんがよく書かれていることですが、リスク資産をどれぐらい持つべきか、ということに関しては、その資産が今後3分の1まで下がっても耐えられるか、というのが一つの基準になります。

これぐらいまでなら下がってもいいと思える許容範囲の3倍ぐらいの投資資金で運用している分には、たぶん、どんな状況でもストレスもないし、一番うまくいくのではないでしょうか。

山崎 付け加えると、最後の最後には、損しても、お金で済むことだからいいじゃないかという、割り切りを持てということです。

つみたてNISAが生み出したハッピーで気楽な投資の新潮流に乗ろう!

――20代、30代にとって、毎月の3万円はかなり大きな金額です。そのお金が減るとなれば、泣けてしまうと思います。

山崎 泣けるとかすごく嫌な気分であるとか、大変だといったリスクをとって投資しているからこそ、株式は高いリターンが得られるように価格形成されているわけです。それが嫌なら投資をやめたほうがいい。

「投資しないとお前の老後の生活は貧乏になるぞ」という脅しのような広告もありますが、あれはとてもよくない。

別に投資してリスクをとらないでも、家計のバランスをコントロールしたり、働いて収入を増やしたり努力をすれば、将来の生活に困ることはありません。

代田 最近、経済的に自立して早期リタイヤメントを勧めるFIRE(Financial Independence, Retire Early:経済的に自立して早期退職すること)が流行していますが、私たちがお金を得る手段には人的資本と金融資本の2つがあります。

金融資本が十分に積み上がっていないなら、人的資本を一層活用することで、リタイヤメントの時期をずらすという選択肢もあります。欧米諸国に比べて、日本の65歳から69歳の就業率は高くなっていますが、この理由としては、経済的なことだけでなく、生きがいや社会参加があげられます。早期リタイヤメントがすべての人にとって幸せなのかは分かりません。

――世の中には、本当に資産形成が大切だと思って始めている人だけでなく、みんながやっているから自分もやらなきゃ、と思ってやっている人も多いのではないかと思いますが、そういう方にはどういったアドバイスがありますか?

山崎 米国には、そんなことを言いながらやっているうちに米国の株式市場がよかったものだから、「これでいいんだ」という成功体験を得て、投資をしている人が結構いるのでしょう。

加えて、米国株は高いリターンが続いて、金融ビジネスがそこそこに高い手数料を徴収してもまだ投資家たちの資産が増えた。米国人は金融的に非常に運のいい国民なのでしょう。

代田 幸いなことに、今は投資信託にお金が流入しています。リーマンショック以降、投信市場に大きな流入があったのは、2009年、2015年に続いて今年になります ※8。これまでは投資の主役はリタイヤメント層でしたが、今回はより幅広い世代のお金が投資信託に流れています。

そして今回はグローバル分散投資で世界中にお金が向かっている。さらに、つみたてNISAという、中長期的に継続できるような仕掛けの中でお金が動いています。

今回の流れは一過性で終わるものではないと思いますから、とりあえず無理のない範囲で始めてみて、世の中の流れに乗ってみることです。

山崎 ローコストのインデックスファンドで投資するのが合理的ということに、すっきりではないにせよ、ある程度納得している人が何百万人も出てきたということは、かつてよりは安心で期待が持てる状態だと思います。

そういう意味では金融庁による「投資の教材」としてのつみたてNISAという制度は、とても効果が大きかったということでしょう。

代田 確かにそうでしょうね。この「資産形成のための投資」という大きな流れをとめないためにも、我々は消費者のみなさんのために、地道に情報提供していく責任がありますね。

※8 出所:投資信託協会

|

【スペシャル対談】 |

| 【前編】資産運用の最適解とは?『ほったらかし投資』について考える |

| 【中編】長期投資の真の効用と「S&P500」一極集中問題 |

| ▶【後編】脱・S&P500一点張りのポートフォリオ & 暴落が来たときの心構え |

<プロフィール>

代田秀雄

三菱UFJ国際投信 常務取締役兼商品マーケティング部門長。現・三菱UFJ信託銀行で30年間、年金運用に従事したあと、現・三菱UFJ国際投信で「MAXIS」ブランドのETF立ち上げに従事。2009年にはネット向けeMAXISシリーズ組成に取り組み、2017年2月に立ち上げたeMAXIS Slimシリーズは純資産総額1.5兆円を突破している(2021年9月1日時点)。

山崎元

楽天証券経済研究所 客員研究員。マイベンチマーク代表。東京大学を卒業後、三菱商事に入社。野村投信、住友信託、メリルリンチ証券、山一證券、UFJ総研など計12回の転職を経て現職。経済評論家。専門分野は資産運用、マクロ経済など。

最新監修ムックは『山崎元のほったらかし投資 資産運用の大正解 (TJMOOK) 』(宝島社)

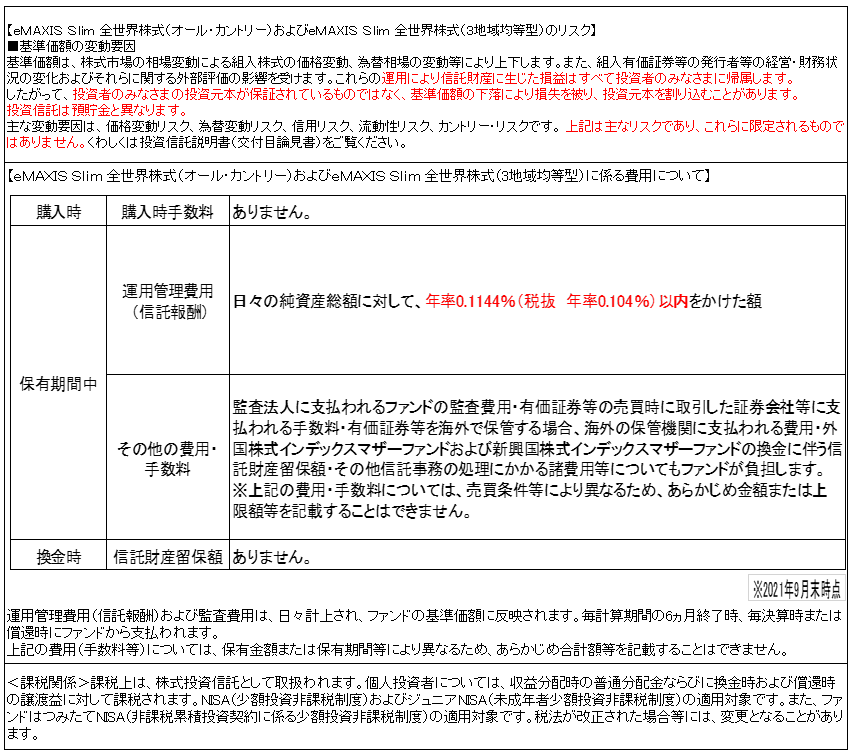

eMAXIS Slim 全世界株式(オール・カントリー)および

eMAXIS Slim 全世界株式(3地域均等型)のリスクと

お客さまにご負担いただく費用について

【本WEBページに関するご留意事項等】

ご紹介するファンドやファンドの選び方は、一例であり、すべてのお客さまに当てはまるものではありません。また、必ずしも当社の考えではありません。投資信託による投資はリスクを負うものであり、投資元本を割り込み、損失を被る可能性があります。投資に関する最終決定はお客さま自身のご判断でお願いします。

上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

本WEBページは、三菱UFJ国際投信および楽天証券が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本WEBページの内容は作成時点のものであり、将来予告なく変更されることがあります。

本WEBページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。少額投資非課税口座で買い付けた有価証券を売却した際に譲渡損失が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

設定・運用…三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

Sponsored 三菱UFJ国際投信

(広告)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。