|

【スペシャル対談】 |

| 【前編】資産運用の最適解とは?『ほったらかし投資』について考える |

| ▶【中編】長期投資の真の効用と「S&P500」一極集中問題 |

| 【後編】脱・S&P500一点張りのポートフォリオ & 暴落が来たときの心構え |

三菱UFJ国際投信 常務取締役の代田秀雄氏は、同社の代表的なインデックスファンドであるeMAXIS Slimシリーズの生みの親と言える存在。

一方、つみたてNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)にも通じる「ほったらかし投資」の提唱者として知られるのが、トウシルでもおなじみの楽天証券経済研究所・山崎元。資産運用のプロ2人が語る「投資信託の売り時」とは?

また、積立経由で買われる投資信託が米国株価指数・S&P500ファンドに一極集中している問題についても2人の意見を聞いた!

「ドルコスト平均法」に意味がない?

代田 山崎さんは著書『ほったらかし投資術』の中で、積立投資の効用として、ドルコスト平均法や時間分散については一切言及されていません。

その部分はアカデミズムと実務家で意見が分かれるところですが、山崎さんは、株式投資をする以上、期待しているリスクプレミアムはプラスのはずなので、投資するつもりのお金があるなら、そのすべてをすぐに投資してリスクにさらしたほうがいい、というアカデミズムの世界での考え方を主張されています。

手元に1億円あって、そのお金を株式投資に回すなら、あえてドルコスト平均法で時間分散させて投資することに意味がない、ということですよね。

山崎 投資する際には、これが最適だと思える金額を一括で投資するのが正しい、ということです。そして今の株価の水準が安いのか安くないのかを正確に判断することはプロにもできません。

長期的に見て株式に投資することが有利だと思って投資する以上、お金があるのに、わざわざ時間を分散して投資して、投資していない金額が生じる期間を作るのは、機会の損失です。もし投資に回せるお金がすでにあるのなら、適正額を一括投資するのがアカデミックな観点でも、個人の投資行動としても正解です。

では、つみたてNISAの「積立」をどう考えればいいか。たとえば、先月のつみたてNISA口座残高が100万円という会社員の方がいるとしましょう。今月はさらに3万円分を投資できるので、103万円という投資残高が、その方にとっては投資に回す今月の最適な額だと理解するのが適切です。

あくまでも、その時々で最適な金額の投資をすればいい。積立投資のよいところは、ドルコスト平均法ではなく、そのとき投資に回すことのできるお金を、実際に投資に回すという貯蓄の習慣と相性のいい行動にあります。

また、「若いときと高齢になったときで、アセットアロケーション(資産配分)をどう変えるのか」という問題も、個人の場合は資産配分の比率といった年金運用などでよく使われる方法より、「どれぐらいのお金でリスクをとるか」という金額ベースで考えたほうがいいと私は思っています。これは、個人の運用を考えるようになってから、何年か経って気づいたことです。

もう一つ付け加えさせてください。「初心者とベテラン、富裕層と一般の会社員の方で資産運用の方法が違う」というようなイメージを我々はつい抱きがちですが、そうではない。たとえば、一番効率のいい方法があるのなら、300万円だろうが3億円だろうが、運用の方法は同じであるべきです。

代田 改訂版の『ほったらかし投資術』(宝島社)では、月々入ってくる給料の一部を積み立てましょう、という書き方になっていますが、積立投資の効用を説明するにしても理にかなっています。

積立投資において最も効率的な運用は、お給料が出たらすぐに投資することです。「割安なタイミングを探しにいく」といったことはせず、たえず投資資金を市場にさらしておくことが長期投資の基本。

マーケットではある日、突然値上がりすることもあれば値下がりすることもありますが、値上がりのときに立ち会っていない限り、収益を上げることはできません。

下手に投資のタイミングを考えることで、値下がりは回避できるかもしれませんが、値上がりする局面を放棄してしまうリスクも大きい、だから、毎月お給料が入ったら即座に投資をはじめて、ほったらかしておくのがいいのです。

山崎 月々入ってくる給料の一部を投資するというのは、給料天引きという形で「貯蓄の習慣と投資を合体させやすい方法」でもあります。

「投資信託の売り時」はいつ?含み益がたくさんあっても長期投資すべき?

――「投信の売り時」について、お2人はどう考えられますか?

代田 投資の効率性という観点からは、「必要なときに解約すればいいのではないか」ということです。マーケットの水準をみながら解約のタイミングを計るのは、思うほどうまくいっていません。

山崎 多くの金融メディアが景気その他の要因を考え、タイミングを見極めてメリハリをつけて投資しましょう、と言います。しかし、果たしてそんなことをプロができているかというと、プロもできていません。個人投資家の方も、きっとプロと同じぐらいできないでしょう。

「投資のタイミングは予測できない」ということを前提とするなら、解約に関しても、お金が必要になるときまで、ずっと投資を続けて、長期間、株式市場というマーケットの中にお金を置いて、上げ相場も下げ相場も全部つきあうつもりで投資するのが合理的です。

ここで大切なのは、自分が買ったときの価格や儲かっているか損しているかに影響されずに、「必要があれば部分的に解約する」ということです。最終的には、お金は使うためにあるわけです。そして、自分が買った値段は将来の価格変動に関係する要因ではないので、こだわらない方がいい。

個人投資家の方に話を聞くとこの点の割り切りができない人も多いのですが、「たかがお金の話なんだから、合理的に割り切ってしまいなさいよ」というのが、ほったらかし投資のベースにある少しドライな基本思想です。

――ここ数年は上昇相場が続いていることもあり、利益確定の誘惑にかられている人も多いと思いますが、その気持ちを抑えて、長期投資を継続するために必要な心構えを教えてください。

山崎 行動経済学的には「安く買って高く売った、自分は一回勝負に勝った」と考えたくなるのかもしれませんし、せっかく利益が出て勝っていたのに、これから負けのゾーンに入ってしまうのはすごく残念だ、と心配する可能性は大いにある。

でも、それは「合理的ではない」ということなのです。世の中には、「気持ちの問題も大切ですから、3割上昇したらいったん利益確定しましょう。反対に1割下がったら損切りしましょう」といった根拠のない民間療法のようなことを教える金融関係者がたくさんいます。

しかし、1,000円で買ったものが1,300円になったら、それは今1,300円のものだと考えて、それだけを前提に判断するといいし、800円に値下がりしても事情は同じです。問題は「将来いくらになるのか」なのであって、将来の予測に「自分がいくらで買ったか」という買値はまったく関係ありません。

代田 投資は勝負ではないですよね。

山崎 投資は目的ではなく、お金を増やすための手段でしかありません。

――そもそも「投資というものに対する考え方が問題だ」ということでしょうか。

代田 投資にも2つのタイプがあります。1つ目は探求型投資。新聞やマネー系の雑誌をいっぱい読んで、証券会社からも情報をいっぱいもらって、この銘柄が値上がりしそうだ、このファンドはすごいらしいと銘柄発掘、ファンド探しをする。これも投資のタイプで、合理的な資産形成というより、投資を趣味のように楽しむというものです。

2つ目は、「ほったらかし投資」のような長期分散投資で、これは探求的な投資というより、論理的な資産形成型のアプローチです。メディアも証券会社もこれまで探求型投資を一生懸命サポートしてきましたが、つみたてNISAの普及もあって、王道である長期分散による資産形成の世界が日本にも根づきつつあるのではないでしょうか。

山崎 もちろん趣味だからといって、非合理的なポートフォリオを作るのでは残念です。趣味としての投資に興じたい人にも別途、投資の仕方を鍛える方法はある。たとえば、個人が個別株投資でリーズナブルなポートフォリオを作るのは少し難しいと思いますが、できないことではありません。

ほったらかし投資はおおむね合理的な投資だと言えますが、たとえばこれをベンチマークとして、どんなポートフォリオを作ったらいいかと考えると、個人の個別株投資が進歩するきっかけになるのではないでしょうか。

S&P500の一択はリスクが高い?全世界株式がベター

――2021年8月に楽天証券においてETF(上場投資信託)を除く公募投資信託で最も積立設定金額が多かったはインデックスファンドは、S&P500への連動を目指したものです。※5

ただ、日本人が長期で資産形成する手段として、米国というよその国の株価指数に連動する投資成果を目指す投資信託に資産を集中し過ぎることに対する懸念もあります。

代田 金融庁は「長期・積立・分散」を推進していますが、「長期・積立」についてはイメージしやすい一方で、「分散」についてもその効果をきちんと考えてみることは大切です。

S&P500と全世界株式を比較して、どちらが分散されているかを常識的に考えれば、全世界株式の方が分散が効いているということになります。

山崎 たとえば、分散投資をすることはリスクを減らす意味では重要ですが、分散の仕方によってはベターな場合とそうでない場合があります。

これはトウシルのYouTubeチャンネルでも動画配信しましたが(「【資産形成】リスクによるインデックス選択」)、日本の株価指数TOPIX、日経平均株価、米国のS&P500、先進国株式、全世界株式(除く日本)、新興国株式に連動する円建てETF(上場投資信託)の過去5年の価格変動率から計算したリスクの値は、TOPIXが14.5、S&P500は17.0、世界株(除く日本)が16.2、先進国株式が16.6、日経平均株価が16.2、新興国株式が17.5でした。

S&P500のリスクが過去5年で概算すると17あるのに対して、全世界株式(除く日本)は16.2です。大差ではありませんが、リスクは少ないほうがいいので、16.2の全世界株式(除く日本)のほうが投資対象としては確かにいい。

どの指数を投資対象にするか選ぶときは、やはり、単独の国の指数より、複数の国を組み合わせるか、あるいは全世界株式(除く日本)のほうがいいでしょう。

米国株のパフォーマンスは過去30年ぐらい、ずっとよかったという実績はありますが、過去のリターンがそのまま将来の期待リターンになることはない。

にもかかわらず、多くの人々は「米国の多国籍企業は世界でビジネスをやっているから米国株を保有していれば世界全体に投資しているのと同じ」だとか「かのウォーレン・バフェットはS&P500で妻に遺産を渡すらしい」とか「米国の企業は株主本位の経営をしている」と勇ましいことを言っています。

しかし、株価指数というのは、ある国のもの一択ではなく、複数の国のものを広く取り込んでいくほうが、分散投資の観点では優れています。インデックスファンド1本に投資するなら、S&P500より全世界株式に投資するほうが明らかにベターです。

代田 S&P500に連動するインデックスファンドは、弊社でも「eMAXIS Slim米国株式(S&P500)」の資金流入が顕著です。※6

S&P500のみを推奨する方々は「過去のパフォーマンスがいい」「米国企業は世界的規模でビジネスをしている」「米国のような、よくわかっている国に投資するほうがいい」「米国は今後も成長が見込める」といった理由で薦めています。

しかし、米国における年金運用をみても、「米ドルベースで生活しているので、米国株だけ買っておけばいいんじゃないか」という状況は10年以上前に終わっていて、最近は米国でさえも、米国株一辺倒ではなく、グローバル分散投資が当たり前の時代になっています。

山崎 ハーバード大学の年金基金が、実は東芝の大株主だったという時代です。

代田 米国ですら、S&P500一辺倒とは言わなくなっている時代に、日本の個人投資家の投資対象がS&P500だけでいいというのは、やや踏み込みすぎかもしれません。

※5 楽天証券取り扱いの公募投資信託(ETFを除く)積立ランキング(設定金額)。対象期間:2021年8月1日~2021年8月31日

※6 2021年8月時点

|

【スペシャル対談】 |

| 【前編】資産運用の最適解とは?『ほったらかし投資』について考える |

| ▶【中編】長期投資の真の効用と「S&P500」一極集中問題 |

| 【後編】脱・S&P500一点張りのポートフォリオ & 暴落が来たときの心構え |

<プロフィール>

代田秀雄

三菱UFJ国際投信 常務取締役兼商品マーケティング部門長。現・三菱UFJ信託銀行で30年間、年金運用に従事したあと、現・三菱UFJ国際投信で「MAXIS」ブランドのETF立ち上げに従事。2009年にはネット向けeMAXISシリーズ組成に取り組み、2017年2月に立ち上げたeMAXIS Slimシリーズは純資産総額1.5兆円を突破している(2021年9月1日時点)。

山崎元

楽天証券経済研究所 客員研究員。マイベンチマーク代表。東京大学を卒業後、三菱商事に入社。野村投信、住友信託、メリルリンチ証券、山一證券、UFJ総研など計12回の転職を経て現職。経済評論家。専門分野は資産運用、マクロ経済など。

最新監修ムックは『山崎元のほったらかし投資 資産運用の大正解 (TJMOOK) 』(宝島社)

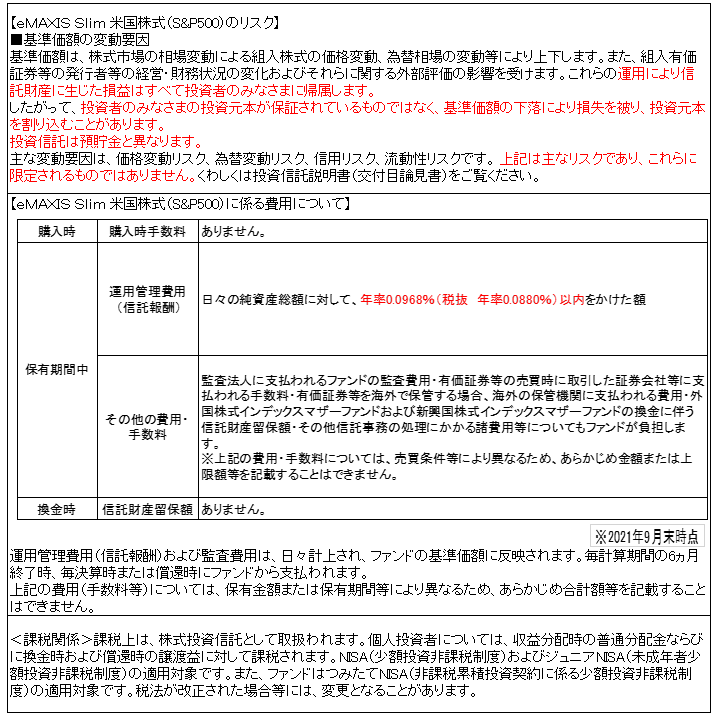

eMAXIS Slim 米国株式(S&P500)のリスクと

お客さまにご負担いただく費用について

【本WEBページに関するご留意事項等】

ご紹介するファンドやファンドの選び方は、一例であり、すべてのお客さまに当てはまるものではありません。また、必ずしも当社の考えではありません。投資信託による投資はリスクを負うものであり、投資元本を割り込み、損失を被る可能性があります。投資に関する最終決定はお客さま自身のご判断でお願いします。

上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

本WEBページは、三菱UFJ国際投信および楽天証券が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

本WEBページの内容は作成時点のものであり、将来予告なく変更されることがあります。

本WEBページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。少額投資非課税口座で買い付けた有価証券を売却した際に譲渡損失が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

設定・運用…三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

Sponsored 三菱UFJ国際投信

(広告)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。