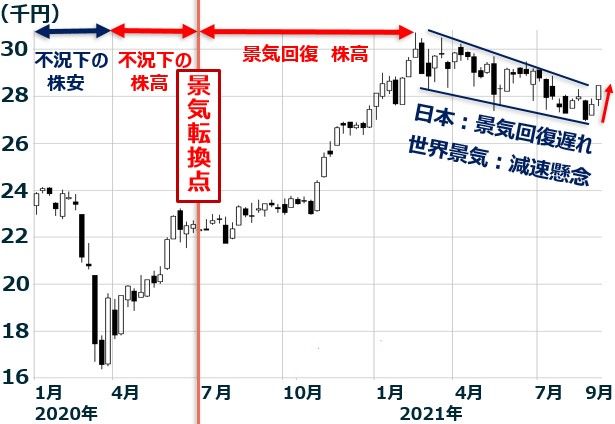

日経平均はひさびさに強い動き

9月1日の日経平均株価は前日比361円高の2万8,451円でした。年初来安値をつけた8月20日の2万7,013円から約2週間で1,438円の上昇となりました。3月から続いてきた下落トレンドがそろそろ終わりつつあるかと期待させるような強い反発となりました。年初来安値をつけた8月20日が*「陰の極」であった可能性もあると思います。

*「陰の極」とは…相場がこれ以上、下がらないと思われる水準=「大底」のこと。転じて、転換期が近いことも意味する。

日経平均週足:2020年1月6日~2021年9月1日

日経平均が下がっている間、米国株(ナスダック・S&P500)は最高値を更新していました。いわば日本株の一人負けが続いていたわけですが、日本株だけが売られ続ける理由は特に見当たりません。

4~6月の日本の企業業績は好調でした。コロナ禍の影響が直撃する外食・観光・イベント・電鉄・航空産業は不振でしたが、それ以外の産業は総じて好調でした。特に、米国を中心とした世界景気回復の恩恵を受ける、半導体・自動車・海運・商社・メガ銀行などの業績は好調でした。

業績が好調なのに株価が下がるため、日本株はPER(株価収益率)で割安となっていました。TOPIX(東証株価指数)の予想PERは、9月1日時点で15.6倍まで低下しています。

日本株を下落させてきた悲観シナリオ

いろいろ不安をかきたてる話が増えてきたことが、8月20日まで日経平均が下げてきた要因です。大きく分けると3つの不安があります。政治の不安、経済の不安、金融の不安です。以下は、日本株を動かしている外国人から見た解釈です。

【1】政治の不安

内閣支持率が低下。衆院選で自民党が大敗し、政権がさらに弱体化する不安。

【2】経済の不安

コロナ変異株の感染拡大で日本の内需回復が一段と遅れる見込み。経済再開で好調の米国景気も、変異株の感染拡大で失速する懸念。

【3】米FRB(連邦準備制度理事会)が年内にテーパリング(量的金融緩和の縮小)を開始する不安

テーパリングを嫌気した売りで、世界的な株安となる可能性を懸念。

一時、9月21~22日のFOMC(連邦公開市場委員会)で「テーパリングの年内開始(11月くらい)」が決定されるという不安が出ていました。ところが、8月27日にジャクソンホールで行われたパウエルFRB議長の講演で、コロナ変異株拡大への不安に対する言及があったので、テーパリングを9月にすぐ決めることはないだろうとの見方が広がっています。「年内にテーパリング開始」の見通しは変わっていませんが、9月には決めないだろうというのが現時点での市場コンセンサスです。

ただし、こうした不透明材料が増えても、米国株は最高値圏で今のところ堅調です。日本株だけが売られてきました。

コロナ変異株の世界的拡大が、世界景気敏感株の日本株には売り材料となりましたが、米国株にとっては「テーパリングや利上げの時期が遅れる」好材料と見られました。世界景気減速が、製造業・輸出産業の比率が高い日本株の悪材料になるのに対し、製造業の比率が低く、ITやヘルスケア産業の比率が高いディフェンシブな米国株に、資金を集めておこうとする投資家の増加につながりました。

楽観シナリオ:日本株が今後上昇し続けると仮定した上での楽観的解釈

日本株が売られる原因となった3つの不安ですが、今後起こることについて、悲観的な見方も、楽観的な見方も可能です。もし楽観的に解釈するならば、以下のような展開も考えられます。以下は予想ではなく、あくまでも仮定の話です。

【1】政治の不安 → 衆院選通過で不透明材料がなくなり安心感が広がる

衆院選で自民党は議席を減らすが大敗とはならず、菅改造内閣または別の新総裁による内閣がスタートする。新内閣への期待で支持率が回復する。さらに、新内閣がコロナ対策で大規模景気対策を発表し、株式市場に好感される。

【2】 経済の不安 → 日本に遅れてワクチン効果。米景気は巡航速度の成長続く

日本ではワクチン効果で60代以上の感染が減少している。40~50代、20~30代のワクチン接種が進むと感染がピークアウトして、経済が正常化に向かう。すると日本にも、米国と同じような消費爆発(コロナ禍で抑えられていた消費の急増)が起こる。

米国は消費爆発が一巡するが、景気失速とはならない。バイデン政権が公共投資を実施することもあり、来年も巡航速度での景気拡大が続く。

【3】テーパリング → 実施されるが利上げはなく、ゼロ金利が長期化する

株式市場が一番恐れているのは、量的金融緩和の終了(テーパリング)ではなく、金融引き締め(利上げ)である。テーパリングが実施されれば、その先に利上げが見えてくることが懸念されている。ただ、来年2022年になれば、資源価格の上昇も一巡し、世界的なインフレ懸念は沈静化する。米国はテーパリングを実施するが、ゼロ金利は維持するので、株式市場を崩す要因とはならない。

以上が、仮定の話として書いた「楽観シナリオ」です。ここに書いたのは、やや楽観的過ぎるかもしれません。現実には、先に書いた悲観シナリオと、ここに書いた楽観シナリオの中間になるのだと思います。悲観に傾いて売られてきた日本株は買い場と考えています。

日本株は割安、買い場の判断を継続

三菱UFJ FG(8306)など、割安な高配当利回り株を買っていくことが、長期的な資産形成に寄与すると考えています。

なお、割安な高配当株への投資について、6月15日に日経BPから発売された以下の私の著書で詳しく解説しています。ご参照ください。

「NISAで利回り5%を稼ぐ、高配当投資術」

▼著者おすすめのバックナンバー

2021年8月23日:6つの悪材料:弱い日経平均、年初来安値を更新。「陰の極」は近いのか?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。