※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]景気敏感バリュー株「買い場」改めて強調」

---------------------------

日経平均急落、3つの理由

先週(5月10~14日)の日経平均株価は1週間で1,273円下がり、2万8,084円となりました。5月13日(木)には、一時2万7,385円まで下がりましたが、14日(金)に押し目買いが入って反発して2万8,000円台を回復しました。

以下のチャ-トをご覧いただくとわかる通り、2月以降、NYダウは堅調なのに、日経平均は下げ基調が続いています。

NYダウと日経平均の動き:2020年10月1 日~2021年5月14日

先週の日経平均急落に、3つの理由があります。

【1】日本の景気回復が遅れる懸念

【2】米景気が過熱する懸念

【3】日銀が金融政策を変更し、ETFを買わなくなったこと

日本の景気回復が遅れる懸念・米景気が過熱する懸念

日本では、コロナワクチンの接種遅れと変異種の感染拡大から、東京・大阪などに発令された3回目の緊急事態宣言が延長されました。東京オリンピックの開催を危ぶむ声も出ています。日本の景気回復が遅れる懸念が出たことから、日本株を売る動きが出ました。

一方、米景気は好調です。好調な米景気を受けて、NYダウの高値更新が続いていました。ただし、ここへきて、米景気が過熱する懸念が米国株の新たな不安材料となっています。

コロナワクチンの接種が進み、リベンジ消費(コロナ禍でできなかった消費)がまとめて出る中、バイデン政権による1.9兆ドルの財政出動も行われることから、米景気は、年後半に過熱する可能性も出ています。

もし、本当に過熱してしまうと、インフレが進み、米金利が上昇、そうなると、来年は過熱の反動で景気失速が視野に入ってきます。

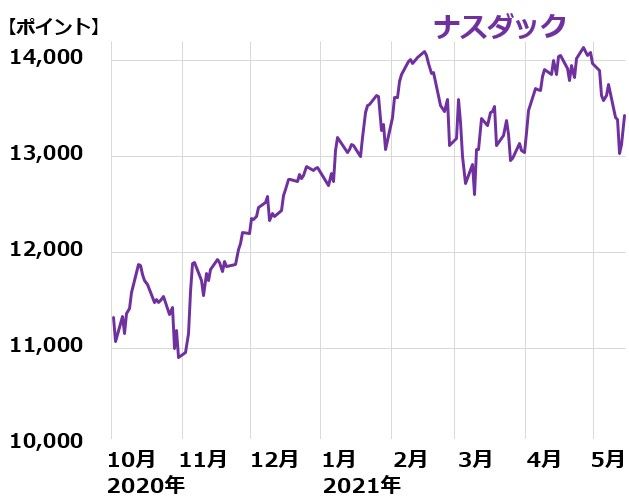

そうした懸念から、GAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)などグロース株の多いナスダック総合指数は調整色が深まっています。

景気敏感株が多いNYダウは堅調ですが、ナスダックの調整が大きくなったことが、日本株でもグロース株が売られる要因となっています。

ナスダック総合指数の動き:2020年10月1日~2021年5月14日

日銀のETF買いが出なくなったので、売り方が売りやすくなった

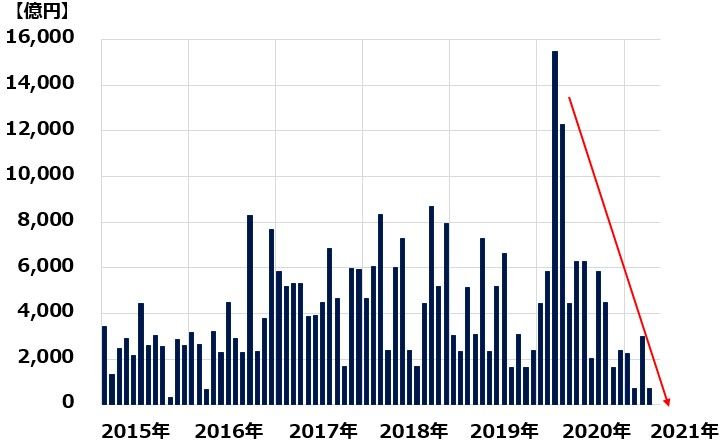

日経平均急落の背景として、需給面で、日本銀行の買いが出なくなった影響もあると考えられます。今まで、日経平均が下げるとすかさず日銀が巨額の日本株ETF(上場投資信託)買いを出していたので、売り方は売りにくくなっていました。

ところが、5月に入ってから、日銀の日本株ETF買いがまったくありません。4月21日に701億円買ったのが最後で、5月からは買いを止めています。

3月19日の金融政策決定会合で政策変更した通り、日経平均がもっと大きく暴落しない限り、日本株は買わない姿勢を明確にしていると考えられます。

日本銀行による日本株ETFの月間買入額:2015年1月~2021年5月(14日まで)

3月19日に日銀は、以下の通り、ETF買い付け方針の変更を発表しています。

【1】「日本株ETFを年間6兆円買い入れする原則」を削除

【2】必要に応じて「年間上限12兆円まで日本株ETFを買い入れる」方針は残す

【3】日経平均連動型のFTF買い付けはやめる。買う場合は、TOPIX連動型ETFにする

日銀の発表は、「日経平均が高い水準の時は買わず、急落した時だけ買う」ことを明確にしたものと解釈されます。4月は721億円のみ買い、5月はまったく買っていません。

これで、日経平均先物を売る投機筋は、売りやすくなったと思われます。それが、先週の日経平均の大きな下げの需給面での要因となっています。

景気敏感バリュー株「買い場」の判断を改めて強調

私は緊急事態宣言の延長があっても、日本の景気・企業業績の回復は続くと考えています。確かに、外食・観光・イベント・電鉄・航空業の業績低迷は長引きそうです。それでも、米国と中国の景気拡大の恩恵を受ける、自動車、機械、半導体など製造業の業績は一段と拡大すると思います。

また、AI(人口知能)、IoT(モノのインターネット化)、5G(第5次移動体通信ネットワーク)を活用する第四次産業革命も世界的に加速し、企業業績を拡大させる要因になると考えています。

したがって、ここは景気敏感バリュー株「買い場」との投資判断を、改めて強調します。

今期(2022年3月期)の東証一部の純利益は、前期(2021年3月期)比、約4割の増益になると予想しています。それを前提に、東証一部全体の割安度を測るPER(株価収益率)を計算すると約16.5倍で、日本株は割安と判断しています。特に、金融・資源関連・製造業などの景気敏感バリュー(割安)株の投資妙味が大きいと考えています。

メインシナリオとして私は、日本の景気・企業業績の回復が年後半にかけて鮮明になり、日経平均は再び上昇に転じて、年初来高値(2月16日の30,467円)を超えていくと予想しています。

▼著者おすすめのバックナンバー

2021年5月12日:日経平均急落。三大割安株「買い場」の判断変わらず

2021年3月3日:利回り4.4%!手作り「好配当利回り株ファンド」レシピ、「ダウの犬」を日本株に応用

2021年2月25日:ファンドマネージャーなら買ってみたい9社、「買収価値」から割安と判断

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。