中国株が失速?そのワケ

執筆:田代尚機

まずは株価チャートからご覧ください。これは主要4指数について、2019年12月最終取引日を100として4月21日までの各指数の動きを示したチャートです。

2020年1月以降の主要株価指数の動き

出所:各取引所統計から筆者作成

足元では少し上げ下げがありますが、それでもNYダウ平均株価指数は昨年(2020年)3月下旬をボトムに、強い上昇相場が続いています。

一方、香港ハンセン指数、上海総合指数はともに、2月中旬をピークに調整、この1カ月ばかりは下値を探るような動きとなっています。両指数が軟調な値動きとなっている主な要因は、次の2点であると考えます。

なぜ?順調な景気回復が株価軟調の要因?

一つ目は景気の回復が順調すぎることです。

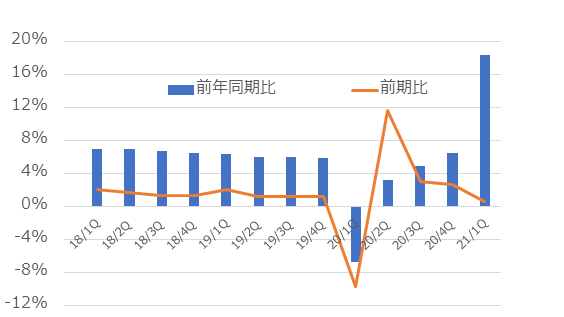

四半期ベース実質経済成長率の推移

出所:中国国家統計局データより筆者作成

4月16日に発表された2021年1-3月期の実質経済成長率(前年同期比)は18.3%となりました。コロナ禍の影響が最も強く表れ、▲6.8%といった史上最悪を記録した前年(2020年)1-3月期との比較であるため、極端に高い成長率となったわけですが、2年前(2019年)の1-3月期との比較でも10.3%、年平均換算でも5.0%の成長率を確保しています。

中国は昨年5月の段階で、新型コロナウイルスの感染拡大の封じ込めに成功しています。その後、北京、青島、石家庄、長春などで、小規模な再流行が起きていますが、迅速で広範なPCR検査の実施、感染者、濃厚接触者の厳格な隔離によって、いずれも短期間で終息させています。

昨年12月にはワクチン接種が始まり、ワクチンの生産力は国内ばかりか、海外に広く輸出するほどです。コロナ禍が既に過去の出来事となっていることが、中国経済の強さにつながっています。

景気が順調に回復していること自体は、もちろん株式市場にとって心強い買い材料です。だから2月中旬までのハンセン、上海の両指数はしっかりとした上昇トレンドが出たと考えています。ですが、よすぎるとよくないことも出てきます。

中国国内の不動産開発に規制強まる

まずは一つ目です。金融緩和政策、積極財政政策が正常化に向かっています。景気回復の原動力の一つとなった不動産開発に対しては、年初から融資の面で規制を強める政策が出ています。地方の一部の金融機関の中には、債務の返済に窮するところも出始めていますが、その理由がずさんな経営にあるようなケースでは、中国当局は救済しないでしょう。

また、これまでは、アリババを筆頭に多くのハイテク企業に対して、政府がイノベーション重視の方針から、法律を多少逸脱していても世の中を変える試みを大目に見るようなところがありましたが、それも正常化に向かっています。

長期的な成長力を高めることになるだろう政策の正常化なのですが、短期的には投資家たちの期待で膨らんだ高い成長率、企業業績の見通しを下方修正しなければなりません。

そうしたファンダメンタルズ要因のほかに、流動性資金の縮小効果も加わり、それらが株価の動きを重たくしています。

米中関係はより緊迫

二つ目は米中関係が緊迫化していることです。バイデン米政権が誕生すれば、トランプ政権時代、特にその末期に実施された厳しい対中政策は緩和されるのではないかと多くの市場関係者たちは期待したのですが、結果は皆さんがよくご存じの通りです。

華為技術(ファーウェイ)を始め、中国ハイテク企業に対する禁輸措置、米国市場からの締め出しなども影響がないわけではないのですが、それよりも心配なのは新疆ウイグル自治区を巡る人権問題や、「一つの中国」の原則に触れることになる台湾問題の方です。米中両国が対応を誤れば、株式市場だけでなく、世界経済に大きなダメージを与える紛争につながりかねないからです。

株式市場にどう影響するか

今後の長期的な株式市場の見通しを考える上で、一つ目の点はむしろ好材料です。当局が正しい経済運営を行っていると考えられるからです。二つ目については悪材料でしかありません。ですから、これ以上、米中関係の緊迫化が進んでしまうのかどうかという点についてしっかりとした見通しを持つことが重要です。

この点については、多面的な分析が必要でしょうが、今回は最も本質的であると思われる経済の側面から筆者の考えを述べておきます。

中国内需の実力

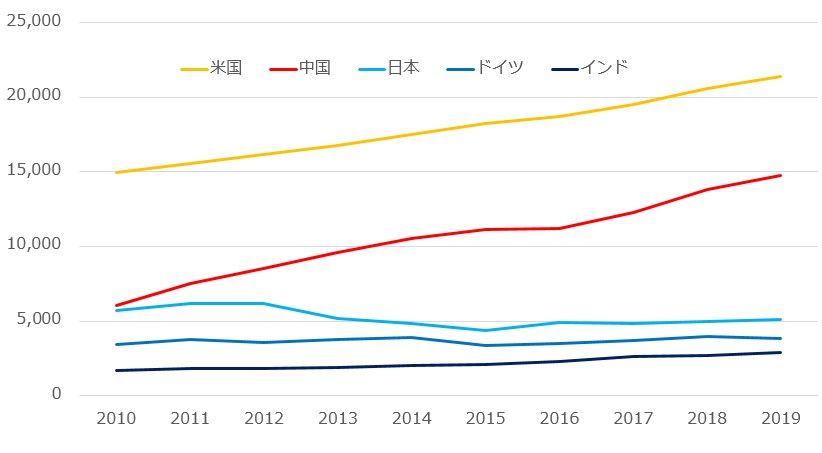

チャートを4枚用意しました。ざっとで結構ですので、ご覧ください。

主要国における名目GDP(国内総生産)の推移

出所:IMF(国際通貨基金)データより筆者作成

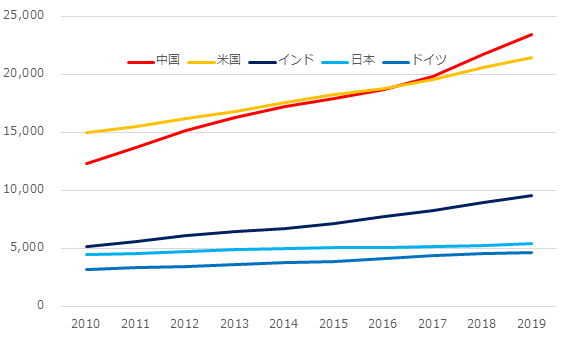

購買力平価ベースでの名目GDPの比較

出所:IMFデータより筆者作成

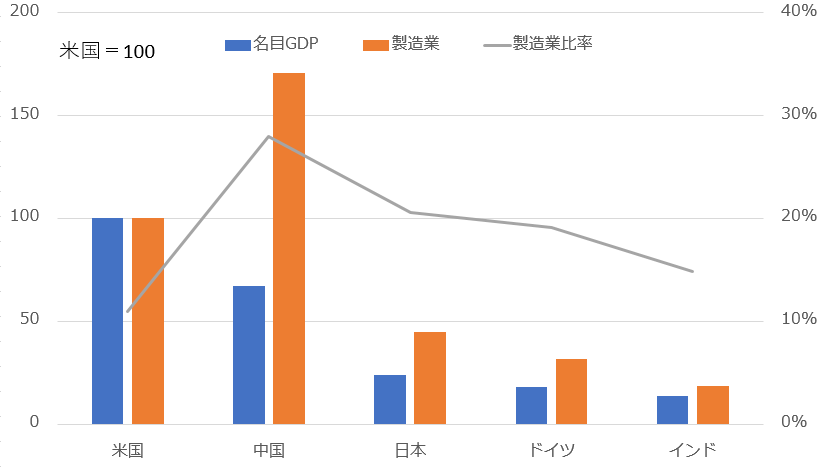

名目GDP (全体、製造業)などの国際比較(2019年)

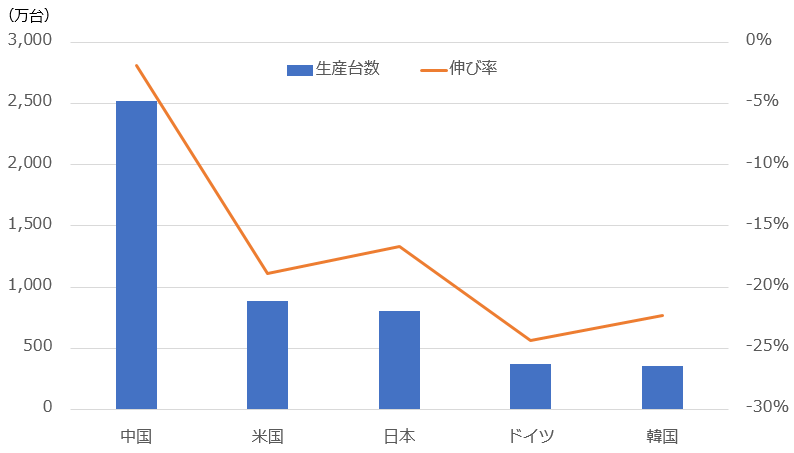

自動車生産台数の国際比較(2020年)

米国と中国との経済規模は縮まりつつあるのですが、それでも直近で中国の経済規模は米国の約7割程度です。いつ経済規模が逆転するのかということを多くの市場関係者たちは気にしているようです。予想をするには、両国の成長率見通しと、人民元対ドルレートの見通しが必要なのですが、成長率はともかく、為替レートについては専門家たちの間でも予想にばらつきがあります。その結果、米中逆転の時期は2030年代といった予想もあれば、早ければ5~6年先といった予想もあります。

しかし、為替レートに購買力平価(IMFデータ)を用いて計算すると、2017年の時点で既に中国が米国を追い越しています。

購買力平価から見た経済規模は内需の実力を示すものだといった見方もできます。実際のレートで見るよりも、中国の内需の実力は高いということです。

中国の人口は14億人で、4億人以上の中産階級がいます。輸入に関しては現時点では、まだ米国が第1位ですが、間もなくそれも中国が追い越すことになりそうです。

デカップリングは米国自身の首を締める可能性

また、経済活動別のデータを分析すると、製造業の2019年GDP(国内総生産)では、中国は米国よりも71%も規模が大きいのです。

中国国家統計局の報道官が1月の記者会見で明らかにしたデータによれば、中国は2020年、220余りの種類の工業製品の生産量で世界第1位となり、製造業の付加価値額(推計値)では11年連続で世界第1位となりました。産業体系はフルセット型で、国際標準分類すべてを自国で製造できるのは現在、中国だけです。貿易総額(輸出、輸入の合計)では世界第1位、120余りの国家地域が中国を最大の貿易相手国としています。

バイデン政権は米中デカップリング(分断)を進める方針を固めているようですが、こうした現状から判断すると、中国をグローバルなバリューチェーンから無理やり引き離すことは非常に困難だと思われます。特に米国で広く流通する製品に関していえば、中国との間でしっかりとしたすみ分けができていたり、分業体制が出来上がっていたりするものがほとんどです。分業体制では、中国が川上側を、米国が川下側を担当し、両国の企業がうまく強みを生かし、最終製品を作り上げているといったイメージです。

2020年における中国の自動車生産台数は2,523万台で、米国は882万台にとどまりました。中国の自動車生産台数は米国の2.9倍の規模です。昨年はコロナ禍の影響で各国ともに生産台数は大きく減少、米国では19%減となりました。しかし、中国では新型コロナウイルスの感染拡大を早々に封じ込めることに成功、迅速な自動車販売促進政策の発動もあって、2%減にとどまっています。

テスラを支えた中国の生産力

グローバルな視点から見て、主力銘柄の中で、昨年最も株価上昇率の高かった銘柄を一つ挙げるとすれば、テスラがまず頭に浮かぶのではないでしょうか。

テスラが長らく課題であり続けた量産化を実現できたのは、独資企業として初めて中国(上海)に生産拠点(ギガファクトリー)を持つことができたからです。アナリストたちが極めて楽観的な業績見通しを立てられたのは、巨大市場中国で強固な足場を作り、短期間で大きな実績を上げることができたからです。

米国企業にとって中国市場は正に宝の山なのです。

中国市場に足場を築き、戦略市場としているのは、テスラだけではありません。GMだって同じです。デカップリングを進めるということは、米国企業が中国市場を失いかねないということです。もし、台湾で有事などが起きたとしたら、アップルの生産が壊滅的な影響を受けるだけでは済みません。グローバルで電子産業の生産がストップするような事態になりかねません。

そのほか、金融面でも米中は複雑に資金が入り乱れています。米国は本気で中国とのデカップリングなど進められないということです。

≫後編へ続く「バフェットも資本参加!中国新エネ自動車関連セクターが熱い!」

田代尚機(たしろ・なおき)

中国経済エコノミスト、中国株アナリスト。

大和総研勤務当時、1994年から2003年にかけて代表として中国・北京に駐在。その後、内藤証券を経て独立、TS・チャイナ・リサーチを設立。リサーチのほか運用助言も行った後、2020年10月、事業を譲渡。現在は、フリーランスとしてマスコミ、金融機関などに情報提供を行う。投資メディア「トレード・トレード」でブログ「中国株なら俺に聞け!!」、「マネーポストWEB」で「田代尚機のチャイナ・リサーチ」などを連載中。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。