ファンドマネージャー時代、徹底していたこと

今日は最初に、私が日本株のファンドマネージャーだった時、毎日売り買いの判断をする時に一番気をつけていたことをお伝えします。

3つあります。「予断を持たない」、「(新しく始まった流れに)誰よりも早く気づく」「流れに乗る」の3つです。私が25年間のファンドマネージャーで競争相手である東証株価指数(TOPIX)に勝ち続けられたのは、それを徹底していたからと思います。

私が月曜日から木曜日まで毎朝お届けしているレポ-トは、私がファンドマネージャー時代に毎日考えていたことを、そのままレポートにしてお届けしているものです。「もし私が今もファンドマネージャーだったら、今このように考える。このようにトレードする」という内容を、毎日レポートに書いてお届けしています。

ファンドマネージャーは、毎日決断しなければなりません。売り・買い・ノーアクション(何もしない)、常に決断し続け、すぐにその結果が出ます。ノーアクションも、そうするならばそうと、はっきり決めることです。「迷っていて何もできなかった」はNGです。

売る時は売り、買う時は買う

私がファンドマネージャー時代、当然ですが証券会社のストラテジストが書いていたレポートも読んでいました。ただし、以下2つのタイプのストラテジストは信頼しませんでした。【1】万年強気型と、【2】万年弱気型です。この2つのタイプは、事実上、相場の判断をしていないのと同じだと思いました。強気と弱気を使い分けるストラテジストだけを信頼していました。

ストラテジストになった今、私は「もし今ファンドマネージャーだったらこうする」を、毎日書き続けています。したがって、強気を書くことも弱気を書くこともあります。もし、私が今ファンドマネージャーなら「今は売る」と考えるなら弱気レポートを書きます。「今は買う」と考えるなら強気レポートを書きます。

ところが、それをやってみて1つ驚いたことがあります。弱気のレポートを書いた時、絶賛されることが多いことです。「証券会社が弱気を言うなんて。やっと本当のアドバイスに出会えた」みたいなことを書いてくださる方がいらっしゃいます。

もう1つ、驚いたことがあります。強気を書いた時に、「証券会社だから強気なんでしょ」と冷たいコメントを受けることがあることです。皆様、よほど強気一辺倒の証券会社のセールスに嫌気がさしているのだな、と思いました。

私はファンドマネージャー25年、証券会社ストラテジストになって7年です。いまだ頭の中はファンドマネージャーです。強気なら強気、弱気なら弱気と書くだけです。もちろん当たり外れあります。私のレポートをお読みになる時、それを理解して読んでいただけると嬉しいです。

今は金融相場から業績相場への移行期と判断、強気継続

ずいぶん前置きが長くなりましたが、ここから今の日本株の投資判断をお伝えします。米金利上昇が世界株に及ぼす影響について、私の意見は、毎週、書いている通りです。金利上昇で株高が終わることを心配するのは時期尚早と考えています。

景気拡大期の終盤に、景気に過熱感が出る中で金利が上昇すると、株高が終わることがあります。ただ、まだその段階に入っていないと判断しています。今は、景気回復初期から中期にかけて、金利上昇と株高が両立する局面であると判断しています。

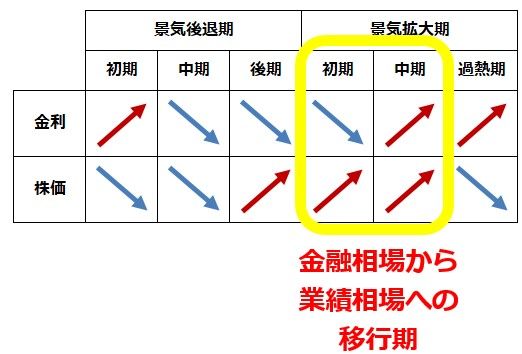

景気・金利・株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。

景気・金利・株価には、一般的に、以下のような関係があります。

景気サイクルと、金利・株価サイクル

私は、現在の世界経済は、上記の景気拡大初期~中期にあると考えています。景気拡大初期(金融相場)~景気拡大中期(業績相場)への移行期に当たり、まだ金利上昇と株高が両立すると判断しています。

相場の半歩先を行く、1歩先に行ってはいけない

今、気をつけなければならないことは、年後半、米景気が過熱するリスクがあることです。米国でワクチンが一定の効果を発揮して経済が正常化すると、リベンジ消費が出てきます。リベンジ消費とは、コロナ禍でできなかった消費が一気にまとめてドンと出てくることです。そこに、バイデン政権による1.9兆ドルの景気刺激策が出ると、米景気は一気に過熱期に入ってしまうリスクがあります。そうなると、景気はいいのに株価が下がる可能性があります。もしそうなった時は、株式市場から脱出する必要があります。

そう聞くと、「それなら無理して株を持ち続けないでさっさと株を売ってしまおう」と思う方もいるかもしれません。そこに落とし穴があります。

私がファンドマネージャーの時に徹底していたのは「予断を持たない」ことです。予想は当然しますが、予断は持ってはいけません。年後半、米景気が過熱して株価が下がるようになるというのは、現時点の「予想」です。予想に基づいて、早く動き過ぎてはなりません。

ファンドマネージャー時代に肝に銘じていたことですが、「相場の半歩先を行く」ことを目指すが、決して「1歩先を行ってはならない」ことです。最後の一歩が、ものすごく大きな動きになるかもしれません。あまりに早く動き過ぎると、最後の大きな一歩に耐えられなくなります。

私は「年後半に米景気が過熱する」と「予想」していますが、そうならないかもしれません。米景気は、年後半もフラフラと不安定な回復が続き、来年もそのまま巡航速度の景気拡大が続いてしまうかもしれません。そうなると、世界株高が延々と続く可能性もあります。先読みして早くに株を売ってしまうと、取り返しがつかなくなります。

年後半、米景気が過熱するか否か、見極めが大切

ファンドマネージャー時代に徹底していたことは、「予断を持たない」に加え、新しい流れに「誰よりも早く気づく」でした。年後半、米景気および世界景気が過熱すると、来年世界景気が減速するリスクが高まります。その空気を感じ取ったら、世界の株式市場は下げ始めます。

新しい流れが出たことを見てから、「流れについていく」必要があります。景気過熱なら株を「売る」必要があるし、巡航速度の景気回復が長引くならば「売るべきではありません」。どうなるか、毎日ファンドマネージャーの気持ちで考えます。それをレポートに書いていきます。よろしくお願いいたします。

▼著者おすすめのバックナンバー

2021年2月25日:ファンドマネージャーなら買ってみたい9社、「買収価値」から割安と判断2021年2月9日:海運・化学・石油…市況関連株に短期トレーディングの機会到来と考える理由2021年2月1日:日本株急落とロビンフッダー:ここは買い場?「宴の終わり」を判断する3つのシグナル

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。