今日のポイント

・世界同時の景気回復が進む中、外国人が「世界景気敏感株」である日本株を積極的に買い始めている。

・世界経済は、2016年前半の資源安ショックを乗り越え、今、資源安の恩恵を享受できる段階にあると考えている。

外国人の買いで日経平均が12連騰

日経平均は10月2日から18日まで12営業日連続で上昇しました。

12連騰の達成は、きわめて珍しく、歴代3位タイ【注】となります。

【注】日経平均の連騰記録

第1位:14連騰(1960年12月~1961年1月)

第2位:13連騰(1988年2月)

第3位:12連騰(2015年5月~6月)(2017年10月)

「12営業日連続で上昇」というとすごく値上がりしているようにみえますが、実は1日あたりの上昇幅はさほど大きくはありません。12営業日合計の上昇幅は1,006円で、約5%の上昇です。1日あたり約84円ずつ上がっていったことになります。国内投資家が売りを出す中、外国人が買うことで、小刻みに上げてきました。

外国人から見ると、日本株は世界景気敏感株です。昨日のレポートに書きましたが、今「世界まるごと好景気」になってきています。米国・中国・インドが好調、東南アジア・欧州も回復、ブラジル・ロシアも持ち直しつつあります。

私は、世界経済が資源安ショックを乗り越え、今、資源安メリットを享受できる段階に入っていると考えています。そうした環境下、外国人投資家は、世界景気敏感株である日本株の組み入れを増やしているところです。

今月後半から、日本企業の9月中間決算の発表が本格化します。円安と好調な世界景気の恩恵から、好調な決算が予想されます。好業績を買う「業績相場」が始まっているとも言えます。

日経平均にやや過熱感はあるが、まだ警戒するレベルではない

日経平均の過熱感は、まだ警戒するレベルではないと考えています。12日連続で上がったわりには、毎日の上昇幅がさほど大きくなかったからです。

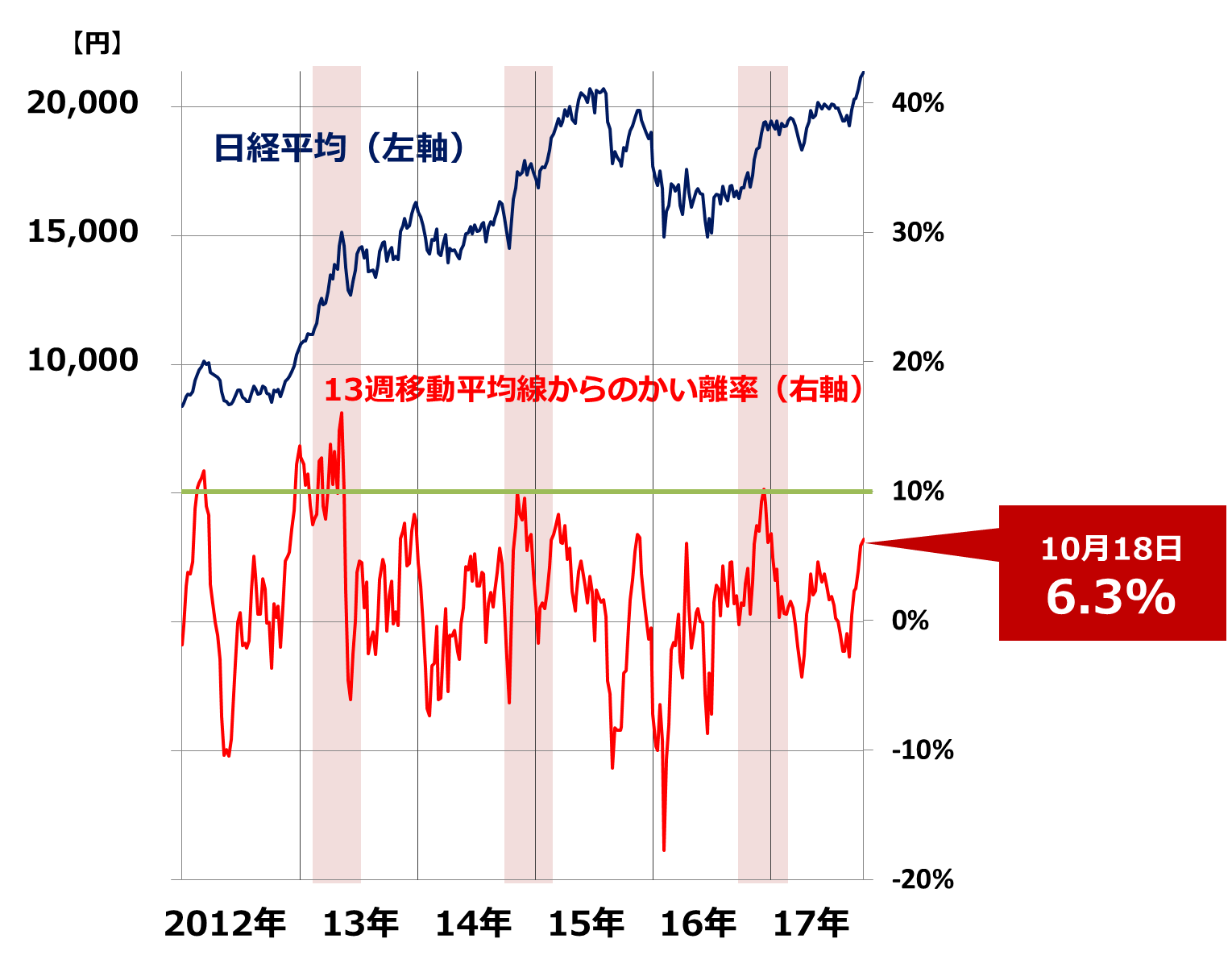

短期的な過熱感をはかる指標として、まず日経平均の13週移動平均線からの上方かい離率を見てみましょう。

日経平均および13週移動平均線からのかい離率推移:2012年1月4日~2017年10月18日

上のチャートをご覧いただくとわかる通り、日経平均の上方かい離率が10%を超えると、過熱感が強まり、短期的に反落するリスクがあります。アベノミクスへの期待で上げた2013年5月や、トランプ政権への期待で上げた2016年12月には、日経平均の上方かい離率が10%を超えました。実際その後、日経平均は反落しています。

現在、日経平均の上方かい離率は、6.3%です。やや過熱感が出始めていますが、警戒を強めるレベルではないと考えています。日経平均が2万2,100円を超えない限り、かい離率は10%には達しません。

資源安メリットで世界まるごと好景気

昨日のレポートで詳しく説明しましたが、現在、資源安メリットの恩恵で、世界同時に景気が良くなってきていると考えています。

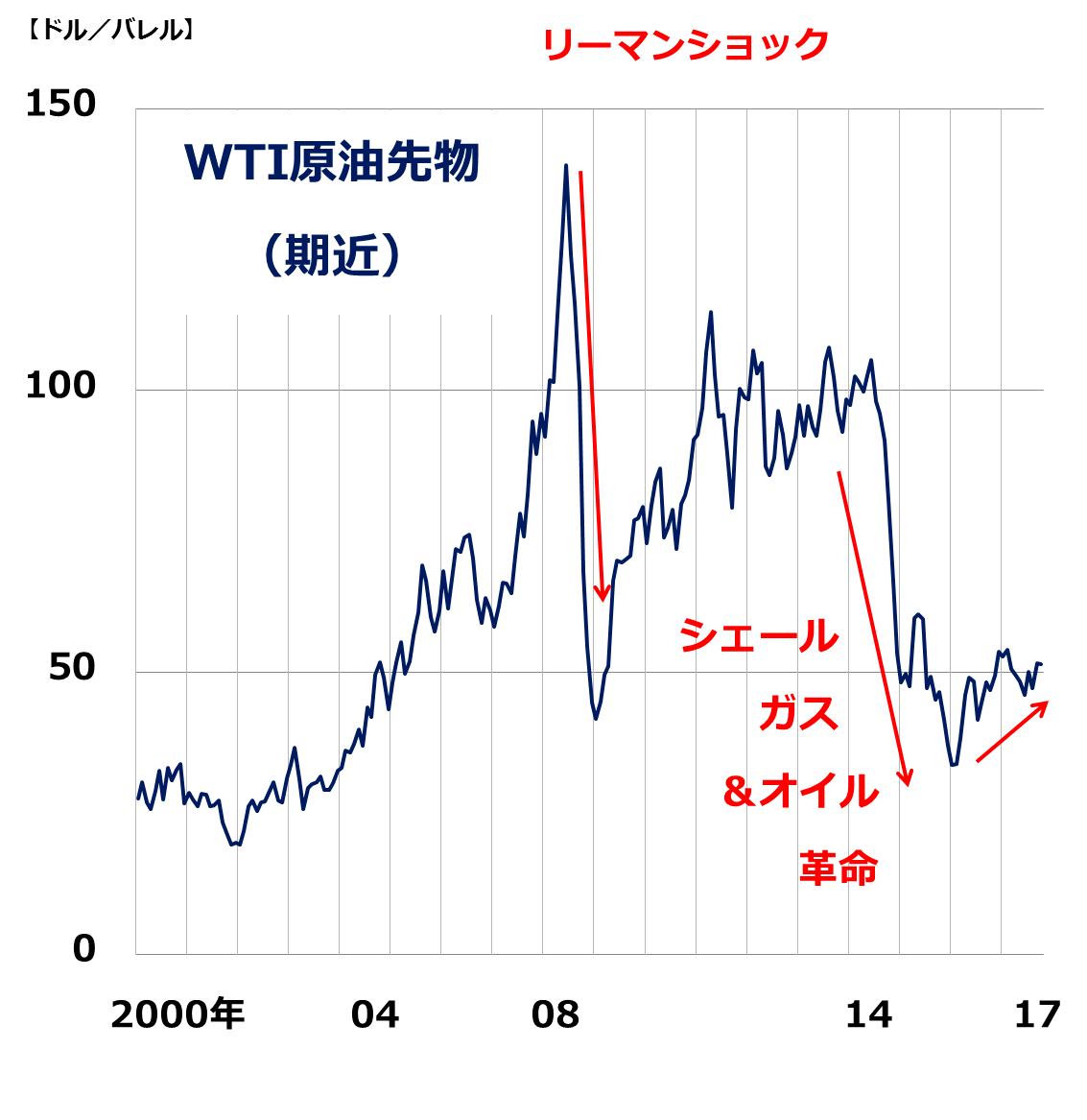

WTI原油先物(期近)価格の月次推移:2000年1月~2017年10月(17日まで)

原油など資源価格の変動は、世界景気に大きな影響を与えています。2000年~2008年前半まで、資源価格は軒並み急騰。そして、2008年にリーマンショックが起こりました。

リーマンショックは、「金融危機」と言われるものです。「米国で住宅ローン(サブプライムローン)の不良債権化をきっかけに起こった金融危機が世界に波及し、世界的な景気後退につながった」と説明されます。

私は、リーマンショックを起こした要因は2つあると考えています。1つは米国発の金融危機。もう1つは、資源価格急騰による高インフレが世界の消費を押しつぶしたことだと考えています。

ひるがえって今、資源価格の急落が世界経済に大きな影響を与えています。資源安メリットで世界景気は回復しているのです。ただ、資源価格が急落した直後、2016年1月~3月は、資源安ショックで世界景気が悪化しました。急落直後は資源国だけでなく、資源の輸入国も景気が悪化。「逆オイルショック」と呼ばれます。

急落直後は高値の資源在庫が残っているので、輸入国では原油安メリットが出ません。資源産業の業績が急激に悪化する影響もあって、輸入国にも当初は、資源安ショックが及びます。

ただし、資源が急落した後、ゆるやかに反発を始め、半年~1年たつと、世界全体の景気が回復します。資源輸入国では高値在庫がなくなり、資源安メリットをフルに受けられるようになります。資源国の景気も持ち直します。それが、今起こっている世界同時景気回復の背景だと思います。

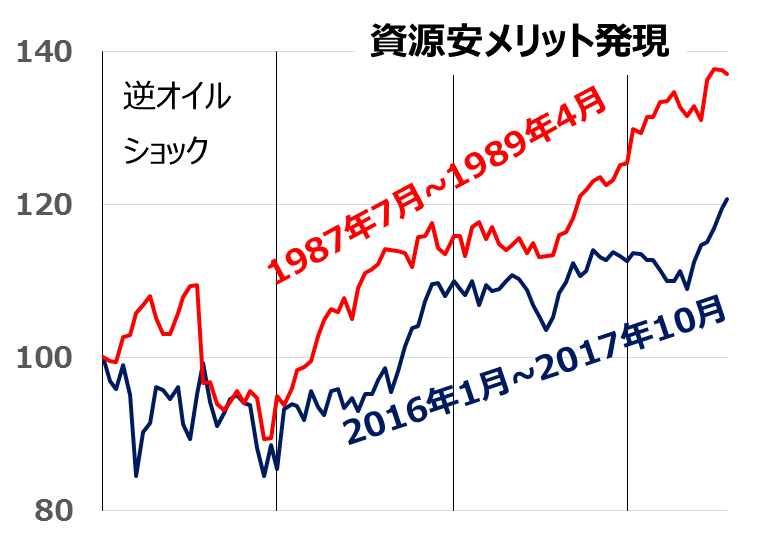

逆オイルショック後の日経平均の動きは、1987年~1988年の動きと似ている

原油価格が急落した直後に、逆オイルショックで世界景気が悪化したことは、過去にもあります。1987年は、逆オイルショックの年と言われます。原油急落のメリットが出ない中で、原油下落のデメリットだけが顕在化し、世界経済が低迷しました。

当時と最近の日経平均の「逆オイルショック後の動き」を比較したのが、以下のチャートです。

逆オイルショック後の回復局面での日経平均比較:1987年7月~1989年4月と、2016年1月~2017年10月の日経平均を比較

出所:楽天証券経済研究所が作成

逆オイルショックで日本および世界の景気が低迷していた1987年7月~12月、および、2016年1月~6月に、日経平均は下落しています。ただし、その後の回復局面(1988年以降、および、2016年7月以降)に、日経平均は急上昇しています。とてもよく似た値動きです。

資源安メリットによる世界同時の好景気は、まだ1年くらいは続く可能性があります。そうなると、日経平均が2万2,000円を超えていく展開も考えられます。ただ、過熱感が強まった場合には、短期的に日経平均が反落することもあり得るので、13週移動平均線とのかい離状況などはしっかりとチェックしておきたいところです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。