6つのテーマから、金相場の“新常識”を考える

前回の「アドラー心理学に学ぶ、純金積立で成功するための秘訣[1]」 で、単一の材料で価格動向の説明を試みる“過去の常識”では、現代の金相場の動向を説明できなくなってきていると、書きました。

有事でも金価格が上昇しない、株と同時に金が上昇する、など、現代の金相場は有事のムードだけ、ドルとの逆相関だけ、株との逆相関だけ、では説明がつかない値動きが、頻出しています。

このような現状を踏まえ、今後、金相場と対峙していく上で、筆者は、過去に執着せず「いま、ここ」に強烈なスポットをあてることを重視する“アドラー心理学”に着目しました。値動きや慣例、言い伝えなどの金相場のあらゆる過去に執着せず、金相場の「いま、ここ」に注目することで、正しい分析ができるのではないかと、考えたためです。

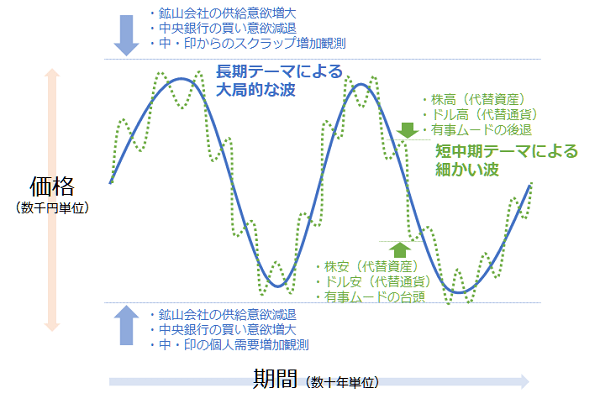

金相場の「いま、ここ」を語る上で、6つのテーマが欠かせません。短中期的には“有事のムード”、“代替資産”、“代替通貨”の3つ、長期的には“中国・インドの宝飾需要”、“中央銀行”、“鉱山会社”の3つの合計6つを俯瞰することが重要です。

これらが金相場に与える影響のイメージは以下のとおりです。大局的な波を、長期的なテーマの3つが、細かい波を短中期的なテーマの3つが作っている、というイメージです。

図:6つのテーマが与える金相場への影響(イメージ)

前回から今回にかけて、レポートの主題としている“純金積立”は、短中期の価格変動を短中期の3つのテーマで解釈し、短期的に損益が動くことで生じる“感情の浮き沈み”という敵をあしらいながら、長期の3つのテーマで大局観を見定め続けることが、おおまかな戦略になると、筆者は考えています。

短中期的な動きを気にしないようにすることはできないかもしれませんが、それでも、絶えず、長期的テーマである “中国・インドの宝飾需要”、“中央銀行”、“鉱山会社”の3つに、意識を向け続けることが重要と言えます。

このような考え方が、金相場の“新常識”だと、筆者は考えています。次より、この“新常識”を、純金積立のシミュレーションと重ねてみます。

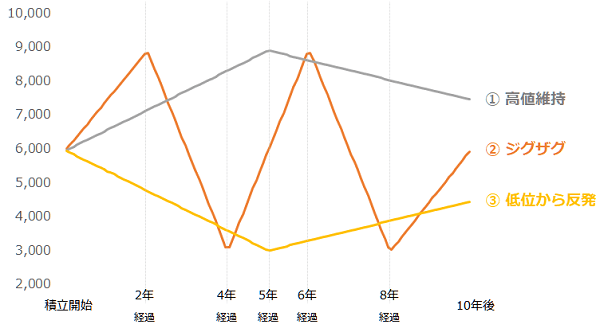

“高値維持”、“ジグザグ”、“低位から反発”、積立はどれが有利?

以下の図は、超長期的な純金積立を想定し、3つの値動きをイメージしたものです。3ついずれも6,000円/グラムで積立を開始しています。

[1] 高値維持:5年間上昇して約9,000円に達し、その後の5年間下落して約7,500円(取引開始時比+約1,500円)で取引終了。

[2]ジグザグ:2年間ごとに上昇下落を繰り返し(最大約9,000円、最低約3,000円)、取引開始と同水準で取引終了。

[3] 低位から反発:5年間下落して約3,000円に達し、その後の5年間上昇して約4,500円(取引開始時比-約1,500円)で取引終了。

図:金相場の長期的な3つの値動きのイメージ 単位:円/グラム

出所:筆者作成

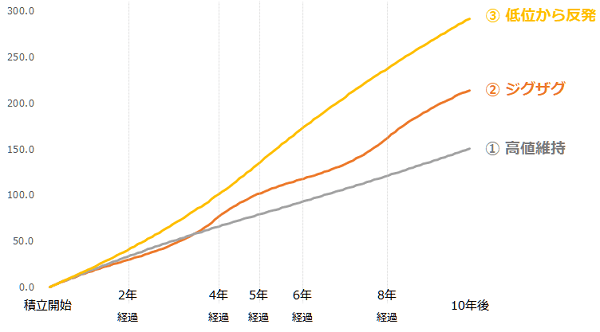

10年後、評価額はどのパターンが最も大きくなるでしょうか?

本シミュレーションでは、投資額を毎月1万円、売買手数料を1.65%(税込)で計算しています(保管料などのコストはゼロ円で計算)。手数料(162円)を差し引いた9,838円を営業日数で按分した額で毎営業日、金を購入します。按分時に発生する端数分はまとめて月初めの買付け時に上乗せしています。

図:上記3パターンの評価額の推移 単位:円

10年後、評価額が最も大きくなったのは、[3]の“低位からの反発”(132万円)でした。僅差で[2]の“ジグザグ”(130万円)、次いで[1]“高値維持”(113万円)でした。高値を維持していればよいわけではないことがわかります。

10年間(120カ月)、毎月1万円を積み立てた場合、120万円を投じることになりますが、評価額が120万円を割った[1]“高値維持”は全体の損益がマイナスだったことになります。

往々にして、投資は価格が上がる(騰がる)ことが正義のように語られますが、純金積立を含んだ積立取引は、上がる(騰がる)ことだけが正義ではない、と言えます。なぜなのでしょうか。

上がる(騰がる)ことだけが正義でない。“保有数量”が積立の重要テーマ

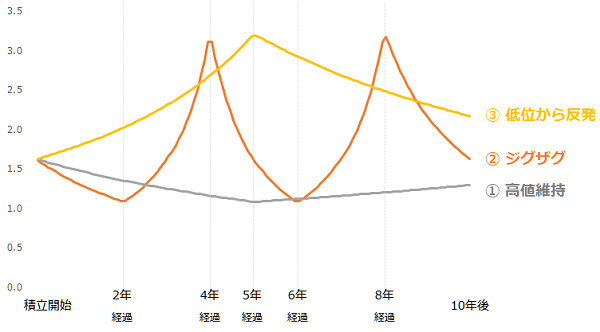

なぜ、10年後の価格が約4,500円の“低位からの反発”の評価額が、約7,500円の“高値維持”や約6,000円の“ジグザグ”に勝るのでしょうか。

それは、“数量”に着目することで説明できます。積立取引は、上下する“価格”のほか、これまでどれだけ数量を積み上げたか、つまり累積保有数量が最終的な損益を大きく左右するのです。評価額は以下で計算できます。

評価額=累積保有数量×価格

以下の図は、3パターンの累積保有数量の推移です。

図:上記3パターンの累積保有数量の推移 単位:グラム

10年後、累積保有数量が最も大きくなったのは、[3]の“低位から反発”(294グラム)でした。次点で[2]の“ジグザグ”(216グラム)、その後に[1]“高値維持”(152グラム)となりました。[3]の“低位から反発”が、[1]高値維持の2倍弱まで差が拡大したことが印象的です。

購入する金額が同じである場合(毎月1万円投資する場合、当月の営業日が22営業日だった場合、按分して生じる端数を上乗せした初日を除けば、次の営業日以降、毎営業日447円分を購入する)、価格が高い時に比べて、安い時の方が、購入できる数量は多くなります。

例えば、5年目の12月の月ごとの保有数量と価格(月間平均)は以下のとおりです。

表:上記3パターンの5年目の12月の月ごとの保有数量と価格(1グラムあたり)

|

5年目の12月 |

月ごとの保有数量 |

価格(月間平均) |

|

[1]高値維持 |

1.102 g |

8,923 円 |

|

[2] ジグザグ |

1.673 g |

5,876 円 |

|

[3] 低位から反発 |

3.199 g |

3,077 円 |

出所:筆者作成

最終的な価格は、[1]“高値維持”は約7,500円、[3]“低位からの反発”は約4,500円でした。最終的な価格に大きな差があっても、保有している数量が多ければ、不利にならないどころか、有利になるケースがあることがわかります。

また、保有している数量が多ければ、最終的な価格が積立開始時の価格よりも低くても、利益が出ることもわかります。これは、積立取引が持つ、通常の株式などの取引である一括取引(積立取引ではない取引)にはない、特徴です。

以下の図は、3パターンの月ごとの保有数量の推移です。

図:上記3パターンの月ごとの保有数量の推移 単位:グラム

[3]“低位から反発”は、価格の低迷時に、保有数量が目立って増加したことがわかります。[2]“ジグザグ”は、価格のジグザグ(山と谷)が正反対(谷と山)の形状になっています。[1]“高値維持”は、価格は高値を維持しましたが月ごとの保有数量は低迷しました。

“価格下落”が積立を有利に。最終的な取引価格に注意

価格と月ごとの保有数量の関係から、積立取引を効率化させるための大きな要素の一つが“価格が下がること”であることがわかります。ある意味、積立取引においては、価格が下がることが、投資家を有利にしている、と言えます。

先述の図「上記3パターンの評価額の推移」のとおり、[3]“低位安定”の後半5年間の評価額が急激に向上したのは、前半5年間の価格下落時に効率よく累積保有数量が増加していたためです。

“数量”以外に挙げられる、積立取引の大きな留意点は、“最終的に取引を終える時の価格”です。

積立投資を開始し、価格が下落した場合、最終的に取引を終える時の価格は、一定程度、回復している必要があります([3]“低位から反発”の例)。また、積立投資を開始し、価格が上昇続けた場合、最終的に取引を終える時の価格は、さらに価格水準を切り上げていなければなりません([1]“高値維持”の例)。

純金積立を含め、積立取引は“価格下落は有利だが、最終的な取引価格は一定水準が必要”と言えます。一方的な価格上昇は、累積保有数量が伸びにくいこと、最終的な取引価格がさらに高水準でなければならないことを考えれば、強くは望まれないでしょう。

前回、そして今回の冒頭で、アドラー心理学の考え方を用い、過去の常識を遠ざけ、できるだけ“今”にフォーカスし、6つのテーマを俯瞰することが重要だと述べました。

また、6つのうち、長期的なテーマである “中国・インドの宝飾需要”、“中央銀行”、“鉱山会社”の3つに注目し、大局観を把握することが重要だと述べました。

冒頭の図のとおり、超長期的に見て、長期的な3つのテーマが作用して、金相場には一定の上限と一定の下限があると筆者は考えています。その意味では、純金積立にあたり、際限なく上値を追い続けるケース(本欄の[1]“高値維持”のようなケース)や、急落して価格が戻らない(本欄の[3]“低位から反発”の、反発が起きないケース)ケースが起きる可能性は、超長期的に見て、低いのではないかと、考えています。

上がる(騰がる)ことが正義とみなされやすい株式ではない、複数のテーマ起因の一定の上限と下限が存在し得る金(ゴールド)は、累積保有数量を効率的に増加させる価格下落も、最終取引価格を有利にする価格上昇も、発生し得る、積立取引に向いている投資対象だと、筆者は思います。本レポートが長期的な資産形成に役立ちましたら、幸いです。

[参考]楽天証券の純金積立の紹介

楽天証券の純金積立「金・プラチナ取引」はこちらからご参照ください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。